(一個台灣,兩個世界,看多者的經驗跟感受冏異於看空者的經驗跟感受,結果都是對的,重點是你所處的位置在那裡及您所持有的資產是什麼 ? )

首先來看台灣地區家庭均收入分佈與歸類:

至102年07月底,,台灣地區人口數是23,349,724人,家戶數是8,240,217戶,戶量是2.83人/戶。

而100年主計總處的調查,將每戶家庭均收入歸納整理如下:

一、全台家庭均收入最高5%有824*5%=41.2萬戶,擁有463.5萬家庭均收入,稱富有家庭。

二、全台家庭均收入次高5%有824*5%=41.2萬戶,擁有198.7萬家庭均收入,稱小富家庭。

三、全台家庭均收入再次10%有824*10%=82.4萬戶,擁有130.4萬家庭均收入,稱漸富家庭

四、台灣地區家庭均收入為108.2萬/戶,扣除最高20%家庭均收入戶230.75萬元及最低20%家庭均收入30.1萬元後之均值為93.38萬

推估再次20%有824*20%=164.8萬戶,擁有118.38萬家庭均收入,稱中產家庭

推估再次20%有824*20%=164.8萬戶,擁有93.38萬家庭均收入,稱小康家庭

推估再次20%有824*20%=164.8萬戶,擁有68.38萬家庭均收入,稱普通家庭

五、家庭可支配所得最低20%有824*20%=164.8.4萬戶,僅有30.1萬家庭均收入,稱無產家庭

觀察重點一、景氣停窒時,仍有族群所得增加

根據統計最高所得的前5%富有家庭,自95~100年間,其收入仍增加62萬元;最高所得次前15%,即小富家庭及漸富家庭自98~100年間,其收入仍增加9萬元。

產生效應一、

上面說明了一件事,富有家庭、小富家庭及漸富家庭,對於通貨膨脹較無感,因其收入增長率仍高於通貨膨脹率。反之,中產家庭、小康家庭、普通家庭及無產家庭,因實質所得已近10餘年未增加,對於多年來逐一累加的通貨膨脹倍感壓迫,對於購屋換屋一事,更形無力。

產生效應二、收入高的家庭,存款能力數倍增於收入低的家庭。

(102.08.16)主計總處的調查,去年民眾儲蓄每戶達19.6萬元,較前年增加9.4%。又有調查說有近3成家庭,入不敷出;有近2成儲蓄未達19.6萬元。那代表說有一小撮家庭,去年儲蓄遠高於19.6萬元。

觀察重點二、房宅存量

一、全台住宅數為821萬棟,全國持有房屋人數達到607.5萬人。

二、財稅資料中心資料顯示,全台擁有10棟房屋以上的,多達1萬2千多人 !( 在富有家庭手中)

三、台逾66萬人,擁3棟以上房屋。(在富有及小富家庭手中)

四、餘依自有房推估漸富家庭+中產家庭+小康家庭共412萬戶(50%),自有房數是1~2棟及普通家庭計82.4萬戶,約當自有房數是0~1棟。

五、家庭可支配所得最低20%有164.8.4萬戶,僅有30.1萬家庭均收入,稱無產家庭。自有房數是0棟。

產生效應三、房宅存量與質地拉大貧富差距,並對於這一波財富重分配浪潮中具有決定性之影響。

觀察重點三、房宅的質地與分類

房宅因:

a.本身建材、室內隔局、施工品質、安全規劃、環保規劃、物業管理、坪數大小、單價、總價、通風、採光、樓層別、view、河海景、建商品牌等不同

b.所處區位、生活機能、交通便利、是否臨近學區、是否臨近公園、是否臨近機關、是否臨路、路況等不同

c.是否具有稀少性、指標性、銷售住戶過濾性,甚至是地標

而約略將房宅區分如下:

棲身處所:就僅具有遮風避雨功能,其它無所求。

合宜住宅:如部分國宅等。

機能宅:此波漲幅最大。

好宅:此波漲幅最大。

小豪宅:

豪宅:享樂為主,兼具顯示屋主身價功能,有關係的仍能優惠取得。

身份宅:就桃園來說,以前有鴻禧山莊,現在則無。

產生效應三、房宅存量與質地拉大貧富差距,並對於這一波財富重分配浪潮中具有決定性之影響。

觀察重點四、新興重劃區地主加入戰局

桃園近年來人口呈現穩定成長趨勢,自民國98.01.01日起僅有1,958,686人,至今日(102.07.31)已有2,038,147人;也就是近4年7個月,桃園人口增加了79,461人,﹙約等於中南部一個鎮的人口﹚。導致縣府有藉口廣開都市計畫,光現在再開發的都市計畫就有近20個,約略有近6,300多公頃的生地,折合熟地也有3,465公頃的熟地。創造了近3萬名多金地主,購買力不容小噓。

產生效應四、售地變現後的地主,成為新興置產戶。

聰明的您,由上述四大觀察重點及四大效應,您可以理解標頭所載”一個台灣,兩個世界,看多者的經驗跟感受冏異於看空者的經驗跟感受,結果都是對的,重點是你所處的位置在那裡及您所持有的資產是什麼 ? ”

簡單的說,

左邊是富有家庭、小富家庭、準富家庭及地主或多屋族;右邊是中產家庭、小康家庭、普通家庭及無產家庭。

兩邊因當今家庭收入、年收入增長率、儲蓄數字、擁有房宅存量與值地、持有土地多少等狀態,而有截然不同的感受。

所以,在當今全台高房價所得比時代,右邊家庭出手謹慎或觀望待回再說;左邊家庭如能議到自己喜愛的物件仍然出手。這是為什麼建商近年來,在精華區、景觀區始終在推左邊家庭看得上的房宅,且仍能案創新高;而建商為滿足右邊家庭的需求,且在單價、總價能接受的範圍內,被迫在較偏遠的地區推案,而犧牲了最具有增值性、保值性的區位、生活機能與交通,那真的便宜嗎?不可思議的是,仍有不少投資客仍提早卡位,交屋後,外加服務費、利息、過戶費等,真的會賺錢嗎?短期不確定,中常線歷史已給過無數答案。

小弟我對於新重劃區的認知 -想像一下,要煮好吃的水餃或麵條,是否都是一滾一澆,經過兩三次後,特別的談牙。

小弟我對遙遠題材的寓言 – 10餘年後,白馬王子即使真的出現,喜歡的不一定是妳,因為妳老了 !

小心仲介不對稱的比價:

如將同區位不同類別的房宅做類比﹙比如說將合宜住宅、機能宅與好宅、小豪宅、豪宅混雜做比較﹚

;或只簡化分析屋齡、折舊,而刻意忽略了近幾年來房屋的建材、室內隔局、施工品質、安全規劃、環保規劃等,已遠勝於過往甚多。

小弟我對老屋的忠告 – 小心,變成了漸凍屋﹙太屋﹚、冰凍屋﹙太上屋﹚

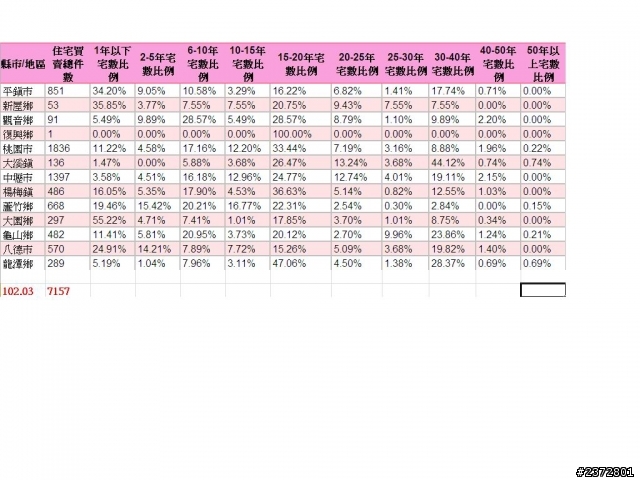

從桃園住宅屋齡表及交易流量表得知

屋齡在40~60年間的太上屋( 冰凍屋,參交易流量表得知,佔交易量不到2% ) ;即40,970棟,僅剩土地殘值跟倉儲價值。

屋齡在30~40年間的太屋( 漸凍屋,參交易流量表得知,佔交易量約15% ) ;即148,983棟,屋主有急企尋求新住所的壓力。