個人積分:8405分

文章編號:89625166

終身醫療險 VS 實支醫療險

本來沒想過要寫保險的文章,因為寫了好幾年的網站想關了

不過,今天有位網友提到: 【終身醫療險的保單就是你先給保險公司一筆錢,以後再慢慢靠理賠把他領出來】

要留言的人,麻煩看懂再留言,不然真的沒看就講錯誤觀念,真的會被我罵

拍照大 我跟他認識就是他講投資都很正確,有次講保險講輸對方,我給他講稿 讓他繼續砲轟對方

我平時跟客戶講保險是真的會罵人,如果我覺得這樣才能制止你做出錯誤判斷的話。

你想買終身醫療險 我沒意見,你想要買實支實付險我也沒意見

但是,我會問你:為什麼?

如果你告訴我 因為實支實付保費比較便宜,我會罵人

如果你告訴我 因為終身醫療險繳完20年就不用繳費,我會氣到講不出話來,然後打字罵人。

這兩個要怎麼比較?

一個保費便宜,一個保費貴

另一個比較方法 一個繳20年 另一個繳到75歲

對 你慢慢想,我不會理你

要比較的前提是 相同東西,不同繳費方式才能比

你想像成有一棟大樓 內容裝潢都一樣的房屋,有人拿出來租人,也有人拿出來賣

你可以租 租金便宜 不過要每年繳費 但是,相同房子你也可以買,然後用20年房貸,以後就是你的了

這個講的是相同的房屋 你有不同的繳費方式,跟取得權力不同 一個是所有權,一個是使用權

但是 不同的東西是不能拿出來比 一個是山邊的大樓要賣 你要用20年房貸取得所有權,一個是海邊的透天要租人,你要每年繳錢

你覺得哪個比較便宜?不同東西是比較個屁 香蕉跟鳳梨哪一籃比較便宜? 兩個籃子不同大小是要比較甚麼?

***東西內容才是重點,跟繳費方式無關***

終身醫療險,講的是 你住院一天給你一千 兩千元 手術看部位,一次給你三千元或是三萬元

注意 跟你花的錢無關,這個叫做【定額理賠】。目前大多數都是賣終身型的,20年繳費

實支實付醫療險 講的是 住院一天自費上限是兩千元或三千元 手術上限是十萬或二十萬元

這裡講的補償損失是你的自費部分,他的額度會比較高,但是 不一定理賠,例如:我住健保房就沒有理賠病房費,一般來講 這類保險都是每年繳費每年有效。

內容完全不同,大家都拿兩者的繳費方式出來比較

甚至有很多保險業務員,把實支實付的保費每年相加起來,跟 終身醫療險20年總繳保費相加起來做比較

告訴你 誰花的多 誰花的少

然後另一個做的更【專業】套入 通膨 告訴你 每年繳的相對的比較少

1.兩個東西內容不一樣 是比較甚麼啊??

2.我0歲買實支實付 可能要繳75年的保費 終身醫療險要繳20年 ; 我20歲買實支實付醫療險 可能只剩下55年可以繳費,但是終身醫療險一樣要繳20年 年齡不同,這種消費型要繳的次數也不同,這是要拿甚麼當基準?

麻煩 你真的要留言,請默默看完就好,我很不想解釋這些了

我真的搞不懂 這不是很簡單嗎?

為什麼資訊這麼發達 這麼多年 大家還是搞不懂

我是說 "不懂看完請安靜"

我是保險黑傑克---這輩子對這社會最的貢獻就是這時候,今天打去保險局講了他們不合理的地方,我說 我要離開保險業了;人生要轉換職業很簡單,但是要捨掉你的專業、那些當初信任你的客戶卻很難。

保險黑傑克---買對保險,百倍奉還

個人積分:28624分

文章編號:89626636

個人積分:28624分

文章編號:89627107

個人積分:8405分

文章編號:89627618

我就是愛拍照 wrote:

我看起來卻要想很久才能感覺到,真的是有那麼點不一樣。

真的很難吔。

唉 你寫的很輕鬆,我看的很沉重 連建中都懂,那一般做工的人又要如何搞懂呢?

我就是愛拍照 wrote:

生病後還要來搞這些東西,

去申請補助一堆我已經繳完的帳單,

我應該會抓狂。

要收集一堆收據,真的是很麻煩的事情,所以後來有更方便的保險---重大傷病險,一次理賠型

台灣保險公司腦筋動得快,販賣重大傷病險,申請原因:只要拿到醫生開立的重大傷病卡就可以(不過現在沒這張卡片了,都是駐記在健保卡裡) 申請方式 一次請領 就不需要收集一堆單據

在我的認知範圍,我最想賣的是 失能險, 可能理賠都是上千萬 可惜已經停賣了

在來是重大傷病卡保險

其次才是實支實付

至於 長期照顧險 簡稱長照險 啥?條款看完再買 條款 我找一下 應該在垃圾桶裡

為什麼放到垃圾桶? 因為我放太多東西捨不得丟

有垃圾、果皮、灰塵....... 都捨不得丟

比這些垃圾還需要丟的就是就丟去垃圾桶了

我就是愛拍照 wrote:

自找麻煩,何必呢?

保險是損害賠償的行為 ,損失3萬 對有1千萬美金的人來講是微不足道,的確沒必要這樣就去買個防火機制

要就買高額一點的 當然美國的醫療花費很高 相對保險費也很可觀

在台灣... 其實很多網友問我怎麼規劃保險,大概 聰明一點的 就猜得出我本身除了車險以外沒買其他商業保險。

我都建議客戶 如果要重視的是住院一天一千元的理賠,那要考慮的是能否繳的起保費吧?

小的保險理賠 如果自己可以承擔,那就可以做到 風險自留。

保險黑傑克---買對保險,百倍奉還

個人積分:8405分

文章編號:89642482

我和一般人對於這問題的看法不同,我在意的是發問的理由是甚麼?

這些人人生真的很可悲,除了工作就是退休

工作除了是生活以外還是你的青春、生命。

把工作視為消耗生命的事情,彷彿退休就會找到新生命出口,

如果對於現在工作不滿意,想要領一筆退休金,從此過著財富自由的人生(財富自由是甚麼東西啊?),那應該要問的是你自己一個月要花多少錢?

我有一對父母,跟各位一樣

我老爸48歲以後就不工作(年輕時候也沒甚麼認真工作過),60歲後,獨立搬出去生活,一個月花15萬元,真是有錢的大爺,小弟我幸虧手臂粗,負擔了快20年,現在住安養中心一個月只剩下花費4.5萬而已 (以上都是台幣)

我很幸運,我當了50多年的媽寶,老媽一個月領4000多元國民年金,有時候會叫我捐出去,他在家做生意,還煮兩餐給我吃,雇用我這大明星當員工,每個月還可以存錢數萬元,前陣子看到一間店面花了20分鐘就決定買下來。

老媽目前80了,還在替我賺錢,看到小孩回家,還可以給他們每人數千元當零錢花費。

同樣兩人,年齡差距不大,健康問題差不多, 一位是繼續賺錢,一位是可以月花費15萬元,這兩位的退休金準備要怎麼算。

重點不是錢 重點絕對不是錢

笨蛋 重點不在錢,在於態度,在於人生態度。

退休就是吃喝玩樂,到處遊山玩水,那你就去吧,去當導遊吧

哪來的這麼輕鬆? 要找志同道合的朋友,誰理你啊?

大家忙自己的家庭、忙賺錢、要遊山玩水的,高級消費你負擔不起,低級的每天花200元行程,你不屑,就是白搭了。

如果你說:我有一塊田,想學王老先生自給自足,那就不叫做退休,那叫轉換跑道,換個身分;如果你說:我想出家,那你就先準備一筆錢吧,不然去廟裡吃住花費要算誰的?

我這輩子好像沒個固定工作,家裡做生意,其實生意也是換了好幾種,小孩出生當小孩的教育部長,當老爸的出氣筒、作保險、現在換跑道要幫兒子開疆闢土作工程。

每個工作都必須樂在其中,才能做好每個角色,所以沒甚麼叫做退休。

個人積分:28624分

文章編號:89642515

個人積分:8405分

文章編號:89642627

個人積分:8405分

文章編號:89674632

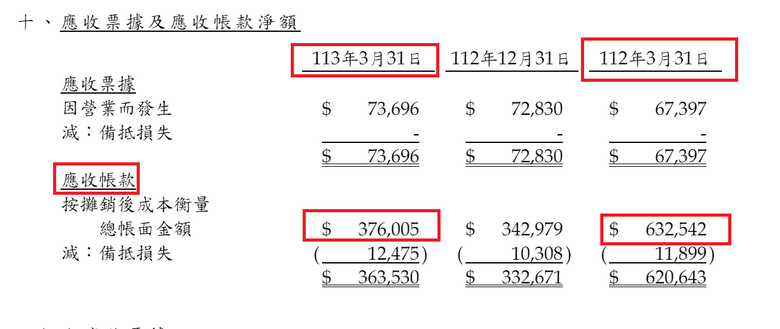

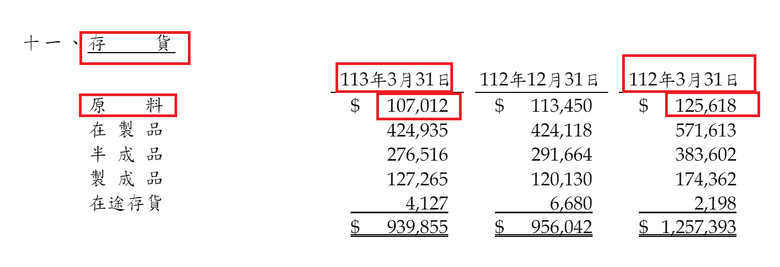

內行看門道,外行看熱鬧

我不會只看簡明損益表,除了告訴你賺多少錢或賠多少錢,卻不會告訴你 賺錢的品質是甚麼

賺錢要品質?當然阿

1.你只知道營業收入(銷貨很好)卻不知道是不是賣給自家人,就像以前博達一樣,學會了,你也可以當全球最有名的筆電總經理,還不是塞一堆貨要通路商先拿以後再付錢,這個伎倆,路邊小攤販的阿伯也會。但是要怎麼看出來,當然我技術沒那麼高,不過也還是能看出一點端倪

2.公司業績一樣不好,可是未來比較重要,未來是會越來越糟?還是比較好?

3.業外收入講的這麼多東西,還是要看每季的財報才會知道吧

要知道是不是塞貨給自己人,或是真的賣出去最簡單方法當然是看底下欄位

應收帳款跟去年相比,金額小很多,不會有塞貨或是假出貨問題,只是也代表業績真的不好,收錢收的比較緊。

上面是存貨 存貨帶來還不算樂觀消息,一般人都希望存貨庫存越低越好 我覺得倒也未必

原料叫進來越多,當然是要跟去年同期相比,這代表公司看好未來幾個月的展望,簡單講有訂單在手,才會叫一堆原料

以上的圖例是利奇的第一季財報,說明了最糟糕情況已經過去,相信變壞的機率很低了。要看到財報變好 要等三個月後了,只是股價相對變高了。

個人積分:8405分

文章編號:89680116

就線形圖來看,月線、季線已經交叉往上了,底部也已呈現碗型底,就等成交量了

成交量就是有錢人進場的證明,其他線型、指標、技術派都是鬼扯

這種樣子好像有1000張就會上漲,不過要突破20元,應該每天要有3000張才夠支撐賣壓。

賣壓在哪裡?

上次看到20元已經是一年又一個月前的事情了,當初買的人應該不會這時候賣,我會期望加上10%的利息,也就是等到22元才想賣

既然套牢賣壓還距離很遠,那又是誰賣出來的呢?

應該有底下幾個可能

1.從15元以下買的人,都賺錢了,拿個100張出來賣也是合理的事情

2.做當沖的人,20元是心理整數關卡,也是去年撐了3個月的支撐區,現在要上漲反而變成壓力區,不太可能一舉突破。

3.要騙你賣出的人,上漲一段時間以後,隨便放個壞消息,騙你下車。

不過想這麼多,現在才是公布季報電子書的第一天,目前看到的是 【沒有更壞的消息】,而非好消息,現在寫再多也沒用,還是要等下個月業績是否能神來一筆,我忘了,剛看過第一季的存貨,預估 5月的業績好不到哪裡去,真正要期望是6月分的營收,也就是 7/10才會帶來第一個好消息,真正會支撐上漲的應該是8/14以前公布的第二季財報那個才有可能亮眼,反正還有好幾個月的時間,慢慢等了。

個人積分:8405分

文章編號:89717633

因為全是中文書

我一直以為住美國就是會買英文字的書--該說是原文書或是當地出版的書吧

說到英文教學,我講個故事,可以給希望孩子英文不要輸在起跑點的父母一個參考。

聽完以後你再決定要花多少氣力在語文教學上面。

我小時候,國中讀升學班,14班裡只有兩班是好班,看起來這樣要考上公立高中的機率還是很高的

偏偏我是升學班裡的吊車尾,心知肚明,考公立高中應該要補習一年,當個國四生才有可能,可是家裡沒這個錢,我心知肚明,所以就決定好要去考高職,至少高職學個一技之長,不會餓死。

上了高職,老師就開始洗腦,跟你講藝術、文學、科學之類的最後都是要靠技術完成,大意是說走上技職教育就是要培養我們有個一技之長,要我們認清事實,語文輸人、數學輸人,要贏過國中那些成績比我們還好的同學,就是依靠技術。

我想想有道哩,於是就決定讀下來了。

國中同學有個成績比我好一點的,這傢伙家裡就是有點錢,在那個沒甚麼人出國旅年代,父母決定讓重考,於是暑假先帶他出國去玩。

他出國就是去英國,回講給我聽,讓我聽了口水直流,他說他以為外國人都很有錢,原來英國也有乞丐。

我說:甚麼?英國也有乞丐?那英國的乞丐會說英文嗎?

他說:廢話,不講英文要怎麼乞討?

我想想也對,每次走過台北車站前面的天橋,那些乞丐會一直彎腰跟你說:謝謝,謝謝。 他如果說印度話我也不知道他要幹嘛!

後來我同學要我跟他一起去唸國四班,以後考高中

我想一想,不要好了

他說:他要去唸英文,把英文讀好,以後會英文的就很吃香。

以前的年代,大家都一直宣傳英文的重要性,一直說 英文很重要。

我還是堅持不要,

他:英文很重要,你不全力的唸英文嗎? 念好英文才有好的未來。

他:你看醫生寫病歷都寫英文,科學家的著作都是原文書,你以後不會英文,看原文書很吃力的。

我:英文很重要沒錯,但是英國你有看到乞丐吧?

他:是阿,台灣也有乞丐有甚麼奇怪的?

我:英國的乞丐也會說英文,他會英文幹嗎當乞丐?會英文不是很吃香嗎?

他:你很無理取鬧,我以後要去讀英文系。

我:(我突然想起了老師說的技術論) 你知道他們會英文為什麼還當乞丐嗎?因為他們沒其他技能。

不是會英文所以當醫生,是因為醫生有醫學常識,才能當醫生。

沒其它技能只會英文以後是要去英國當乞丐嗎?

說完以後,我同學好像也被我說服了。不過他最後還真的被父母安排去念語文系。

我的英文花了很多力氣還是只會26個英文字母,湊在一起,我就不認得了。

其實沒這麼爛,以前在電子公司短暫的上過班,看原文書還不是大問題。一本專有名詞的字典翻過幾次用猜的也知道意思。

如果不是專門想走語文這條路,請記得 語言只是溝通的工具。

語言不是專門的學問。

沒有其它技能,只會英文是想要去英國當甚麼呢?

不要告訴我可以在台灣當英文老師

當老師要會教,不是會講、會寫就好

不然,網路上這裡的人都會中文,他們要當你孩子或是你家人的中文老師,你放心嗎?

保險黑傑克---買對保險,百倍奉還