個人積分:24分

文章編號:93181363

個人積分:40049分

文章編號:93181967

NPC 都會用 AI 吧 ?

NPC 都會用 AI 吧 ?

個人積分:25662分

文章編號:93182779

KingDavid520 wrote:

輝達一季就海削了台幣1.83兆 ,比全台灣上市櫃1.56兆還要多

應該可以繼續預付款大搶單,順便把A12全包了

AMD CPU也缺貨大賺錢,可以考慮包下A14產能

沒想到亂猜也猜對

蘇姿丰真的是來預訂A14產能,哈哈

AMD Zen 7布局台積電A14製程 台鏈精銳盡出

超微(AMD)下一代Zen 7平台提前啟動供應鏈布局。供應鏈透露,代號Grimlock系列的Zen 7核心晶片組(CCD)將採用台積電A14製程,並導入新一代3D V-Cache技術,同時評估採用力成FOPLP(扇出型面板級封裝)方案;AMD董事長暨執行長蘇姿丰此次來台,更親自走訪力成固樁,相關產品力拚2028年正式問世。另一方面,譜瑞-KY也傳出正為AMD打造次世代ASIC-Like產品,聚焦高速傳輸應用。

Zen 7平台雖未正式發布,然蘇姿丰上周來台行程已來提前進行卡位。繼領先業界採用2奈米打造HPC CPU晶片後,AMD繼續與台積電緊密配合,計畫以最先進之A14製程奪得市場先機;業界評估,搭配台積電台中Fab 25 P1廠區預估於2027年試產、2028年量產進度,能完整實現客戶晶片藍圖。

業界分析,AI Agent與資料中心工作負載興起之後,CPU的角色已不再只是GPU的配角,而是負責任務拆解、資料調度、記憶體管理、I/O協調與系統編排的核心。

Zen 7架構精銳盡出、蘇姿丰來台固樁,牽動的不只是CPU架構升級,更是台灣半導體供應鏈從先進製程、3D堆疊、先進封裝到高速傳輸IC的系統級合作。

AMD CPU率先採用台積N2、A14製程,或許將在未來的AI代理CPU大戰中扳回一城

畢竟Nvidia最新Vera Rubin的Vera CPU只使用到台積電3奈米製程,沒壓力嗎?

我自悠遊看人間,哪管九微江湖險?若問此生何所似,半生懸念半生緣。

個人積分:4788分

文章編號:93182878

個人積分:25662分

文章編號:93188458

KingDavid520 wrote:

沒想到亂猜也猜對 蘇...(恕刪)

不是早就該漲價了嗎?不然股價是要怎麼漲?

台積3奈米下半年喊漲15%

明年有望再漲5~10%;MSCI半年度調整29日生效,台積成台灣指數權重調升最多個股

AI時代全面進入「得產能者得天下」。供應鏈傳出,台積電下半年將再度調漲3奈米報價,漲幅上看15%,明年亦可能再漲5%至10%。業界指出,隨AI加速器、客製化ASIC、旗艦手機晶片與高效能運算(HPC)需求同步湧入,3奈米產能持續滿載,先進製程已是全球半導體競爭最核心的戰略資源。

此外,MSCI最新半年度調整29日盤後正式生效,台積電此次成為MSCI台灣指數權重調升最多個股,權重一次調高0.56個百分點,調整後權重達58.33%。外資目前持有台積電比重高達70.35%,今年累計賣超57.3萬張,市場解讀,隨外資被動資金持續回流,台積電有望再迎一波資金動能。

ASIC業者指出,這波3奈米漲價並非單一客戶急單帶動,而是整體先進製程供需結構出現根本性變化。過去3奈米主要由智慧手機SoC支撐,但隨AI伺服器平台更新周期啟動,包括輝達、AMD、谷歌、AWS與多家雲端服務供應商全面加速導入3奈米,推升投片需求快速升溫。

供應鏈透露,台積電3奈米主力廠區Fab18稼動率維持高檔,客戶排隊狀況未明顯緩解。依投片情況觀察,今年初3奈米月產能約13萬片,第二季逐步拉升至16萬至17.5萬片水準;然而,即便持續擴產,AI需求成長速度仍遠超市場預期。

Nvidia、AMD、Intel、Google、AWS都賺很大,稍微漲一些根本沒關係

我自悠遊看人間,哪管九微江湖險?若問此生何所似,半生懸念半生緣。

個人積分:8463分

文章編號:93189116

KingDavid520 wrote:

台積3奈米下半年喊漲15%

說真的.........我喜歡 CCWei領導下的護國神山

之前幾個CEO, 老是把客戶共享/合作放在第一位.......導致有幾次半導體景氣大好, UMC等這些相同製程報價都比台積電高, 台積電都是說與客戶共享利潤, 維持長久經營......因此都是小小漲價(尤其Apple還獨享10%~20%折價)

這次感覺有點不太一樣.......既然已經是龍頭老大, 世界獨一份可以高良率量產的企業

產能價高者得 / 以價制量........這樣對於股東更有利!(沒看到nVidia對於伺服器那種誇張的報價嗎?

)

)ps: 趁著景氣大好快速累積企業盈餘, 可以應對未來不景氣/AI泡沫時的本錢

個人積分:25662分

文章編號:93189301

個人積分:25662分

文章編號:93190879

KingDavid520 wrote:

沒錯 陸行之早就說過...(恕刪)

看來很有信心,Q2業績應該很不錯

針對近期外界傳出員工醞釀組工會與罷工聲浪,魏哲家則直言,台積電是一家「團結且有社會責任的公司」,認為目前並不需要工會制度。他也向員工喊話,公司未來沒有分紅天花板,只要營運持續成長,員工就有機會共享更大成果。

此外,魏哲家在會中更展現對公司前景的高度信心,公開鼓勵員工將分紅投入購買台積電股票。他直言,希望同仁「記住今天說的話」,並強調只要長期持有台積電股票,「未來生活無虞」。

世芯沈翔霖:3奈米缺很大

ASIC、GPU大戰全面升溫,AI晶片供應鏈正式進入新一輪競賽。世芯-KY董事長沈翔霖26日表示,目前AI運算需求雖仍由GPU主導,但客製化ASIC成長速度正在快速提升,尤其先進製程產能吃緊,3奈米需求緊俏程度甚至「比記憶體還可怕」,凸顯AI ASIC、AI加速器與先進製程設計服務,成全球半導體產業競逐核心。

世芯-KY 26日召開股東會,沈翔霖指出,過去三年AI市場主要仍由GPU帶動,尤其大型語言模型(LLM)訓練需求快速成長,使GPU在AI運算市場維持主導地位。

不過,從長期趨勢來看,真正有機會分食GPU市場的,仍是客製化ASIC。

他分析,ASIC最大優勢在於可依客戶需求進行客製化設計,不僅具備更高成本效益,也能提供差異化功能。雖然整體市場規模短期內仍難超越GPU,但若從年複合成長率(CAGR)來看,ASIC未來成長速度有機會超越GPU,目前市場需求動能也明顯轉強。

我自悠遊看人間,哪管九微江湖險?若問此生何所似,半生懸念半生緣。

個人積分:25662分

文章編號:93196666

KingDavid520 wrote:

看來很有信心,Q2業...(恕刪)

台積電以前的本益比落在15-25倍,現在調高為20-30倍,對股價應該有幫助

大摩AI峰會 讚台積 拱30倍本益比

COMPUTEX前夕登場,摩根士丹利今年首度於台北舉辦的「Morgan Stanley Asia AI Summit」專場於28、29日舉行,共有超過610位全球投資人與85家AI產業鏈相關企業參與,全面聚焦台灣高科技產業在關鍵AI鏈中的戰略核心角色,成為國際級投資人卡位布局的重要風向球。

摩根士丹利邀請到在外資圈奧斯卡盛會Extel霸榜多年的亞洲研究團隊於27日會前解析後市,出席團隊包括台灣負責人邱慧平、大中華區半導體研究團隊負責人詹家鴻、半導體研究團隊負責人Joseph Moore、亞洲網路與電信研究團隊負責人余凱傑在內。

詹家鴻表示,全球AI需求仍在推動主要CSP上修資本支出,美國前四大CSP今年資本支出預估在近期財報後上修11%,並預估其今年資本支出將較去年成長75%;多數雲端服務商也表示,2027年資本支出仍將維持強勁。

而雲端資本支出上修與晶圓產能(wafers)、CoWoS、HBM及ABF載板等關鍵半導體產能擴張形成連動,摩根士丹利預估,全球AI半導體市場規模於2027年可望再增50%~60%,將帶動相關供應鏈獲利增長,若參考大摩報告內容預估,台積電2027年有望成長30%,20~30倍的本益比為相當合理的估值。

摩根士丹利認為,台灣正受惠「AI超級週期」,並因在先進半導體上游生產的核心角色,將持續支撐出口與資本支出,對台灣維持「成長韌性」的建設性看法,預估今年GDP成長率達8.9%;且AI與科技需求仍是台灣出口主引擎,半導體出口強勢可望延續至2027年。

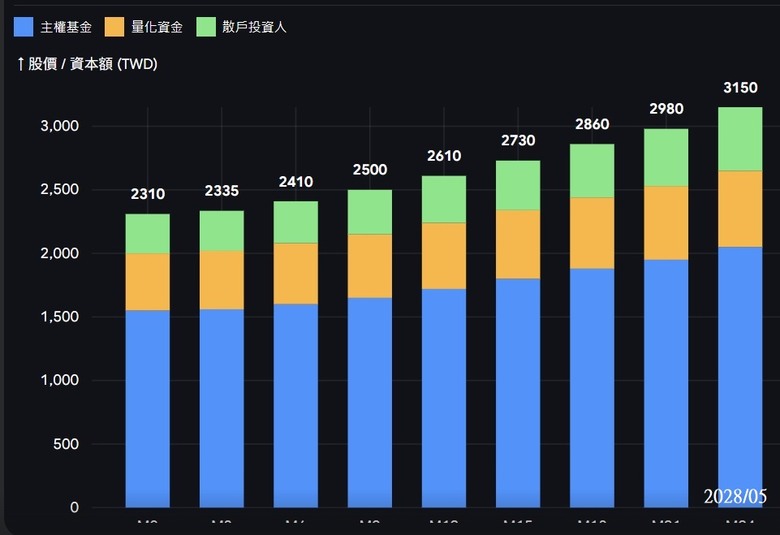

20~30倍本益比,則2026年(eps約100元),合理股價上修為2000-3000元

2027年成長30%,則eps約為130元(或以上) ,合理股價為2600元-3900元

換言之,今年下半年股價將落在2600-3000之間,優於原本預期

台積電收盤2355元

我自悠遊看人間,哪管九微江湖險?若問此生何所似,半生懸念半生緣。

個人積分:43626分

文章編號:93196779