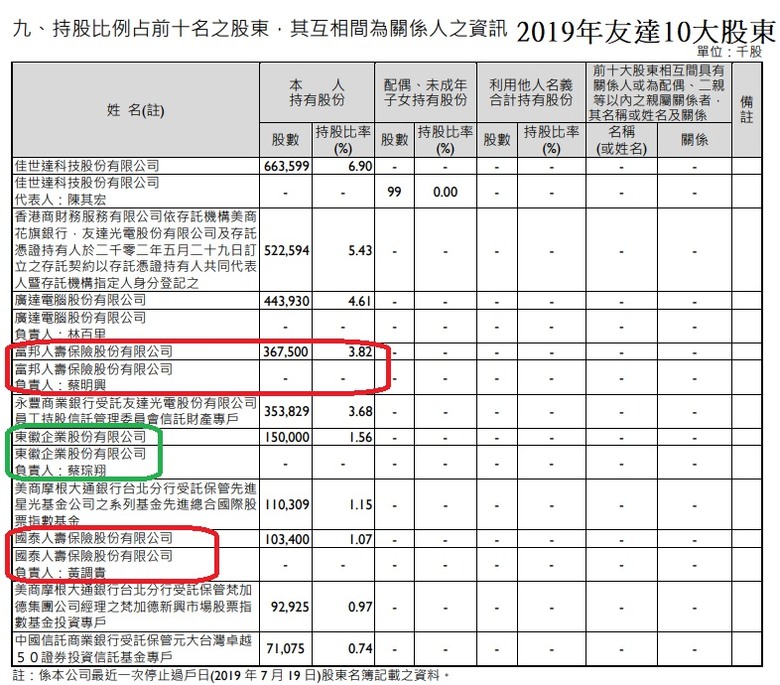

國泰人壽 約在 2010年投資 友達, 印象中,用 37元折價 買下約29萬張增資股...結果,2020年後, 好像在8~10元認賠出清.可能慘賠了百億台幣...最近幾天 國泰證卷 每天買進1千多張,會不會是國泰人壽想轉土重來,一雪前恥,打算買回29萬張, 最近富邦證卷,富邦人壽 也買了2萬多張友達.

AI泡沫論聲勢擴大 高盛等投資銀行提出警告在矽谷科技巨頭仍砸下重金押寶 AI 發展時,華爾街已經開始擔心,過度投資 AI 不僅會收不回成本,還容易引發泡沫。過去幾周,包括高盛、巴克萊在內的華爾街大型投行,以及紅杉資本等風投公司紛紛發表報告,對 AI 淘金熱的可持續性表示擔憂,認為 AI 技術遠未達到預期的 實用水準,投資過多可能導致泡沫破裂。質疑 AI 投資難以回收高盛資深股票分析師 Jim Covello 認為,AI 技術的高成本和缺乏突破性應用將限制其經濟效益,企業在 AI 領域的鉅額投資可能不會帶來預期的經濟革命。Covello 指出,歷史上的技術轉型通常是用便宜的解決方案取代昂貴的方案,而 AI 卻是用高成本技術取代低薪工作,這與以往不同。巴克萊銀行表示,除了 OpenAI 的 ChatGPT 和微軟的 Copilot 之外,目前鮮有大獲成功的獨立產品。華爾街分析師普遍預計到 2026 年,大型科技公司每年在 AI 大模型上的投入將達到 600 億美元,但 AI 帶來的年營收約為 200 億美元。這表明投資回報存在巨大不確定性。巴克萊分析師寫道:「我們確實預計會有很多新服務…… 但可能不會有 12,000 項。我們感覺到華爾街越來越持懷疑態度。」紅杉資本的合夥人 David Cahn 此前提出他們的計算結果稱,按照目前的情況估算,AI 收益和支出之間的 Gap 正在不斷拉大。根據其計算所得結論,以現在的投資成本,要確保這些 AI 投資產生 50% 的收益,需要賺到 6000 億美元。Cahn 認為,目前 AI 帶來的收入遠遠沒有達到這個數字。上周 Alphabet(GOOGL-US) 的財報電話會議上,CEO Sundar Pichai 被問及,Google 每季度 120 億美元的 AI 投資何時能見效時,他也承認,人工智慧產品需要時間才能成熟並變得更加有用。AI 成本高,但投資不足的風險更大。===============友達每年投資 300多億,每年折舊費用300多億, 每年營收2500億, 公司想賺錢好難.科技巨頭 每年AI 投資600億美金,每年 AI營收200億美金,折舊費用比營收高, 這算盤打得妙.

友達提三大營運支柱 中長期面板營收降至3成2024/07/31 19:15〔記者陳梅英/台北報導〕友達今日宣布未來將公司營運與策略規劃將改以三組不同營運結構來當作公司三個主要營運支柱,分別是「Mobility Solution智慧移動」、「Vertical Solution垂直場域」以及「Display顯示科技」,預估2027年Display營收降至5成以下,中長期三支柱營收呈現「三分天下」局面,各佔1/3。友達今日舉行法人說明會,友達董事長彭双浪表示,未來友達將會多數資源投入在智慧移動與垂直場域上,面板仍聚焦Micro LED等新技術,從過去「重資本」投資改為「輕資本」,希望能降低面板產業景氣循環影響、達到穩定獲利。友達總經理柯富仁進一步說明這三大營運支柱內涵,其中,智慧移動包含友達過去在車用顯示耕耘一路延伸至系統整合,現在加入BHTC,不僅打開全球新創、車廠合作窗口,友達也成為少數在智慧座艙能提供軟硬解決方案的公司,同時具有結合tier1、tier2能力,預期每年將會有雙位數營收成長。第二支出垂直場域包含智慧零售、智慧醫療等希望利用友達面板顯示解決方案,與生態圈進一步結合,打開更多公眾顯示器市場。第三支柱則是在傳統面板這一塊,著重在LCD技術加值、持續投入Micro LED新技術研發,目前友達在Micro LED已經走到量產階段,在大型電視、車用市場與大型看板都有進展。另外,法人也關切友達4月合併德國車廠BHTC後,合併縱效是否發酵?友達前財務長、現為BHTC 執行董事曾煜智表示,粽效反映在營收與成本兩塊。從營收觀點來看,友達在合併BHTC後兩邊團隊立即整合,由柯富仁帶隊前往歐洲拜訪OEM廠商,並拿下一新客戶訂單,預計驗證期兩年,也就是說2年後開始出貨就有營收貢獻。在成本上效益更是立竿見影,曾煜智舉例,合併後立即盤點雙方資源,以財務為例,友達在蘇州、廈門子公司有閒置資金,將人民幣借給了BHTC上海子公司,讓其把歐元借款還給母公司,除避免外匯風險,光是利息一年節省300萬歐元。其他還包括生產基地互補、產線優化、品管能力相互學習以及自動化提升、採購成本下降都是立即可看到的效果。曾煜智說,有些成本優化還需要時間,需要與客戶、供應鏈一起合作,但是可以很廣泛應用在現在以及未來專案上,包括機構件設計等,都會有很大幫助。最後一項則是在管銷研上的費用管控,可用最少成本支持未來成長,曾煜智說,友達、BHTC在車用市場都有不錯成長動能,目前正處於成長階段,在實驗器材共用、RD人力支援上皆可善用雙方營運據點優勢。===================之前吹噓 重金溢價 收購凌華有多麼香, 過了4年,都發臭了.現在又改吹 重金溢價 收購的 BHTC的大餅非常香 ? 重金收購的 晶元電, 效益也是不如預期...

三星布局FOPLP拚彎道超車面板業闖進半導體先進封裝,不僅台廠,連韓國三星也積極投入。據本刊調查,三星早在10至15年前就看到FOPLP商機。「三星很用力在做,尤其是近2、3年,就是要殺出一條彎道超車的路。」工研院光電所副所長李正中直言三星的野心。同樣想藉面板技術彎道超車台灣半導體的還有中國。「中國半導體受國際打壓,技術相對弱勢,但本身對晶片、封裝需求大,具有面板製造能力的中國,只能挾著面板技術力,轉戰先進封裝來想辦法超車,其中最積極的就屬京東方、天馬等面板廠。」深耕FOPLP領域多年的亞智科技總經理林峻生說。林峻生透露,中國已有幾家面板廠建立實驗線投入FOPLP,背後撐腰的就是華為與比亞迪等大咖,希望評估面板能在先進封裝做到什麼程度,能否強化所需晶片效能,以拉近與台積電的距離。林峻生分析,晶圓廠、封測廠、面板廠,以及IDM廠皆對面板級封裝有興趣,但過去不受關注,在於需求尚未明顯出現。最關鍵開始成長契機,COVID-19疫情導致車用晶片缺貨,載板也跟著供不應求。林峻生舉例,目前主流的AI晶片,約5x5公分,放到12吋晶圓上,大概只能切割出20顆晶片,但若用面板級封裝,放到70x70公分的面板上,大概可切出近200顆晶片。「面板級封裝簡單來說就是將玻璃當作是承載的基板,將晶片暫時放的上面進行佈線和封裝」,工研院光電所副所長李正中向本刊解釋面板級封裝設計原理。即便如此,但要將面板級封裝技術用到AI晶片上,仍有不小的技術門檻要解決。林峻生提到,在封裝設計上,小尺寸越容易控制設計精準度,將面積放大之後就會有均勻度、平整度上的挑戰需要克服,故目前面板級封裝技術較多用於車用、射頻晶片、低軌衛星等應用,但不排除未來用於AI晶片的可能。友達總經理柯富仁表示,傳統的FOPLP主要是以生產功率IC為主,這類的產品價格低,附加價值不高,這是友達現階段不投入FOPLP的原因之一,另外,跟OSAT廠之間的競合關係複雜,也是友達考慮的另一個因素。柯富仁說,一個生意要走得長遠,要考慮技術與商業的核心力,也就是說,要看技術本身具不具備競爭力,市場具不具備成長性與價值性。友達在經過研究後,認為傳統的FOPLP,在市場的擴大性、附加價值的提升,以及客戶關係的經營上有瓶頸,因此現階段沒有投入資源發展。彭双浪進一步補充指出,FOPLP合作對象若是封裝廠,最後會變成競爭對手,若是找晶圓代工公司,現在能做AI晶片的沒幾家,此外,有些公司已經長期在發展FOPLP技術,由於方向不一樣,技術層次也不同,因此友達還是務實一點比較好。===============大家早搶著做 FOPLP ,百家爭鳴,並非只有 群創一家獨自領先. 起跑比較快很好,但要能跑到終點 才有用,不要半路被淘汰.友達 過去10幾年,已經投資很多失敗的業務了, 現在還是 務實一點比較好...

元大投顧 8/1 友達 投資報告預估友達Q3 營收季增 1.7%, 轉虧為盈, EPS $0.2, 不過,景氣未如先前樂觀,面板報價短期展望保守, 維持友達買進建議,但目標價由 24.3元 下修為 22 元.=========================元大投顧 8/1 聯電 投資報告聯電 Q2 EPS 優於外界預期,Q3 毛利率預測也將優於先前預期,需求緩步回升, 重申聯電買進建議,目標價由 55.5元 上調為 56 元.

雙喵價差拉近, 友達星期一除息,明天若不跑,就是要參加除息.假設除息參考價 $17.1元.群創也即將減資 1.2元, 若以15.6元來減資, 新股上市的價格為 (15.6-1.2 )/0.88 = 16.4元雙喵 價格又拉的更近,說不定 二哥 變 大哥...

本業ASP 和營收, 遠低於友達的群創都已經賺錢了. 友達其實 自4~5月開始已經轉虧為盈,就算的龍潭廠受地震災損4億,也影響不大, 但偏偏去搞來一個燒錢的BHTC, 浪費20億營業費用,折舊費用也多出10億. 才導致友達稅後虧損3億.TV報價Q3雖微跌, 但友達高層保守預估, 公司Q3顯示產品的營收還是會成長,換句話說,Q3 本業可以賺更多,足夠填補 BHTC這個虧錢大坑.中國業者已經嗆聲說, 十一長假將比照 農曆年假, 大降產線稼動率...農曆年假那次大減產,讓 TV報價轉而向上, 十一長假再度大減產,狡猾的品牌業者,嘴巴說有庫存不想買,但說不定8月已經開始偷偷下單追貨了. 彭董才會老神在在,表示Q3 LCD營收會更好 =========================前兩個月我買了一台 12.7吋聯想平板Tab P12,含鍵盤 ,聯發科天璣 7050(同天璣1080, 安兔兔跑分 52萬分) + 8G/256GB , $12100親友看到也託我買一個簡單低價的追劇平板我幫他買11吋 三星 Galaxy Tab A9+ 送原廠皮套, 高通S695 (安兔兔跑分 40萬分) + 4G/64GB , $5700CPU效能,記憶體雖較差一點, 但順暢度和 萬元平板一樣好, 11吋的機身很輕巧,不像 12.7吋那樣笨重.紅米的 11吋 pad SE 4G/128G, 高通S680 (安兔兔跑分 28萬分) $4800 (皮套須加購$300), 也可考慮..現在 11吋平板, 比6.5吋手機還便宜, 螢幕大,追劇方便,眼睛較舒適, 這市場應該很大.可以幫忙消耗一些面板產能.

今天借卷又賣了17,000張,餘額逼近280,000張,空方哪來的底氣?總計7月中以來,增加近10萬張,友達除息在即,即使要多付一筆補償金也要空,是在猴急什麼?萬一,我說是萬一要回補,少了XX56這種大韭菜釋出籌碼,市場上也沒有大咖可以幫忙。

萬一,我說是萬一要回補,少了XX56這種大韭菜釋出籌碼,市場上也沒有大咖可以幫忙。

萬一,我說是萬一要回補,少了XX56這種大韭菜釋出籌碼,市場上也沒有大咖可以幫忙。