maxwu123 wrote:

大賺會被剔除台灣50?!

很賺錢,就會被加入,不會被剃除?

不賺錢,或是賠錢就會被剃除?

難不成你認為台灣50成分股的篩選規則與賺錢與否有直接關係?

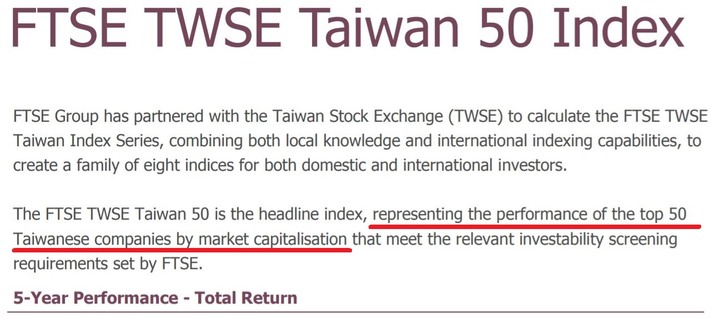

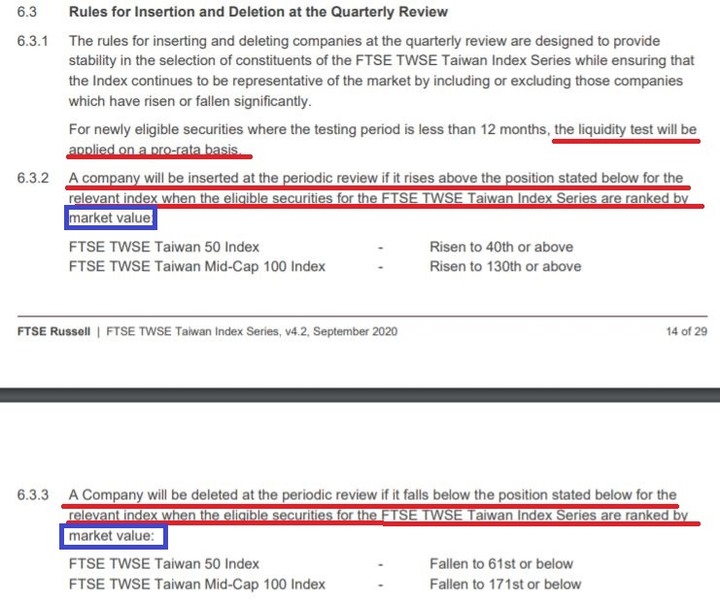

這是台灣50指數的factsheet,它說的是以股票總市值為主要依據.

https://research.ftserussell.com/Analytics/FactSheets/temp/121afbc3-1e7a-4f62-9351-4aad44c514c9.pdf

maxwu123 wrote:

大賺會被剔除台灣50(恕刪)

maxwu123 wrote:

市值跟賺錢能力沒關係?

你知道你在說什麼嗎?

maxwu123 wrote:

買幾張了

我OK你先買

rivegauche1979 wrote:

1.

你看一下新光金這十多年來的財報,跟富邦、國泰、中信的累積差距有多大

良禽擇木而棲,如果都是類似的工作,為什麼不找一家比較賺錢、年終比較多的公司?

你們多認識一些還在職的員工就會知道我的意思

2.

中信基本上是外資擁有的,採專業經理人制,辜家和顏家都很難下細部的指導棋

蔡家的國泰富邦,雖然是蔡家主導,但一些專業經理人執掌的原則與業務,仍受到完全的授權與尊重

至於新光呢? 隨便舉幾個例子

- CDO

- 巴西里拉與債券

- 宏達電

- 仁寶

.....

你告訴我,哪個壽險業老闆會因為一頓飯、一個交情、或某私人銀行業務給的建議,就要求屬下重押的?

你集中度與波動度風險的評估在哪?

而且投資部在虧了九成的情形下,還不停損?(是不敢還是不能?)

這樣的投資專業度與紀律,或者被干涉的程度...在一個大股東持股比率這麼低的上市金控公司裡,我只能說不多見啦

nldwmg wrote:

0050成份股的選定一般是用權值來選的,股票市值的大小跟是否賺錢有關,答案是通常相關,但也不一定,因為一些爛股也常是飆股,所以0050的成份股常被垢病說怎麼淨挑些爛股?就像有些好股票的股價不高,爛股票卻是高股價,甚至被人家稱之為妖股,像今年的某些生技股就是這樣。

至於新光金,它其實進出0050成份股好幾次了,所以如果以它有沒有進0050來判斷它是否是好股,爛、不爛、爛、不爛,它跳進又跳出,那到底爛不爛?

它踩到宏達電那年是2011年,當年的稅後淨利由10.3%,沿路一直下降到2016年的2.18%,2017年開始回升,由4.73%升至去年的6%,EPS由2011年的0.65元降到20.16年的0.48元的低點,2017年開始回升,由1.05元升到去年的1.34元。

我們可以知道新光金開始回神了,所以你說它是爛股實在說不過去,但可以說它曾跌倒過。至於明年,我是覺得受疫情影響,應該各金控都爛,新光金也會下滑,疫情過後才會回升。

以今年的ROE來說,已經回升到了9.79%,ROE其實可以視為淨值報酬率,一塊錢的淨值投資的報酬率9.79%,你覺得投資效率好不好?這次吳東進遭金管會停職,說到底還是這間公司實在不像是上市公司,像是家天下,金管會出手是對的,未來決策方面才不會有第二次的宏達電,完全是董事長說了算。

至於本次的股價下滑造成市值下滑而跌出0050成份股,我覺得也不意外,因為弱勢的股票會更弱勢。

最近有壽險的金控都少配現金,成了股價的受災戶,沒辦法,金管會要求壽險公司保留現金提高資本適足率好因應IFRS 17,而這個會計準則成了懸在那邊的那把劍,要到2025年台灣與國際接軌,直到2026配息才會拿掉,大家都覺得它很恐怖,但其實不就會計帳的改變,賺錢的公司還是賺錢,並不會因為一個記帳方式的不同,公司就破產或虧錢,這一切都是你眼睛業障重,帳面記帳的方式不一樣而已。

如果壽險公司真的那麼爛,中信金等公司之前就不會想併其它壽險公司,為自己金控公司多一具賺錢的引擎了。只是壽險公司那麼賺錢卻配不了息是事實,所以股價持續壓抑中,想長期持有的就長抱,不想長期持有的就出脫,畢竟抱到2026年,大部分的人都沒有那麼有耐性。

今年新光金的配息率只有29%,比去年的22.5%略高,要不是有那麼便宜的價錢,未來才有可能有大幅的價差,只是看投資人願不願意拗了﹗