鴻海旗下的PCB軟板廠,全球市佔率超過健鼎+台郡

12/26 將以52塊掛牌

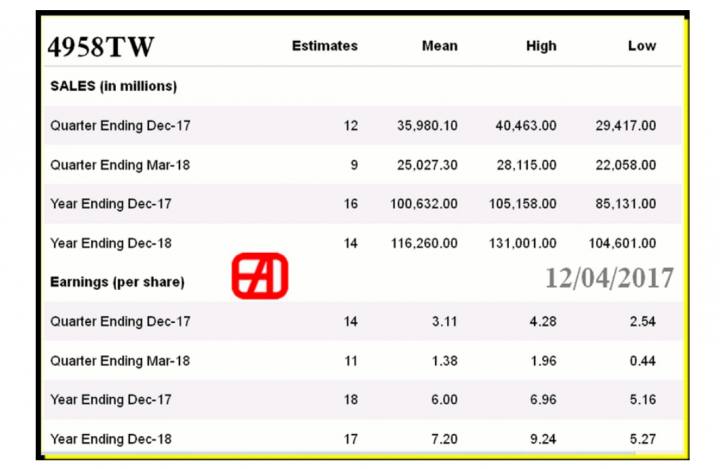

市場資訊不多,各位怎看? 有蜜月可期嗎?~~

個人積分:6分

文章編號:32766071

個人積分:1分

文章編號:32932394

個人積分:369分

文章編號:32935962

個人積分:1分

文章編號:32938013

個人積分:1分

文章編號:32942623

個人積分:247分

文章編號:32949681

個人積分:1分

文章編號:33402682

(中央社記者羅秀文台北2011年1月17日電)里昂證券今天發表報告指出,看好健鼎 (3044) 汽車和伺服器業務成長動能,將目標價由90元調高為105元,投資評等由「優於大盤表現」調升至「買進」。

里昂證券表示,健鼎在高密度連接板(HDI)方面的成長經常被討論,但市場忽略了健鼎在汽車、伺服器和電信領域的潛力。

里昂證券表示,目前健鼎在全球汽車印刷電路板(PCB)市占率約僅有3%,在伺服器和電信的市占率只有3%至6%。不過,由於健鼎已滲透到博世(Bosch)、Continental、戴爾、惠普等大廠,未來上述業務可望複製個人電腦(PC)應用的成功模式。在2014年之前,汽車及伺服器/電信業務各能搶下8%至10%的市占率。

里昂證券表示,PC相關應用占健鼎去年營收比重59%,受到全球PC需求疲弱影響,導致健鼎去年度營收下滑5%,引發投資人關注。但里昂證券認為,股價已充分反應此利空。

里昂證券指出,平板電腦和超輕薄筆電(Ultrabook)需求增溫,對健鼎DRAM業務營收不利,但對TFT-LCD和硬碟業務的影響則是中性。平板電腦需求升溫會減少筆記型電腦硬碟的需求,但伺服器硬碟將會受到雲端服務的爆炸性成長挹注,維持對健鼎PC相關營收的保守預測。

看好2012到2014年汽車和伺服器業務的年複合成長率達20%,里昂證券將健鼎目標價由90元調高為105元,投資評等由「優於大盤表現」調升至「買進」。預估今、明年每股稅後盈餘分別為8.41、10.49元。

個人積分:2247分

文章編號:66701925