市場的老手都很清楚,世界上不存在抓出「絕對」的高低的方法,但要抓出「相對」的高低,卻有許多簡單的方式,跟考試一樣,每一次都想考100分(絕對高分)必須付出極大的代價,倒不如要求每一次都考90分以上(相對高分),剩餘的時間可以用來發展其他興趣來得管用。當然,一旦投資涉及所謂的方法或判斷,定期定額的第一項優點「沒有主觀的盤勢假設」就已經消失了,但相反的,這也是為什麼努力研究,可以得到超額報酬的主要原因。

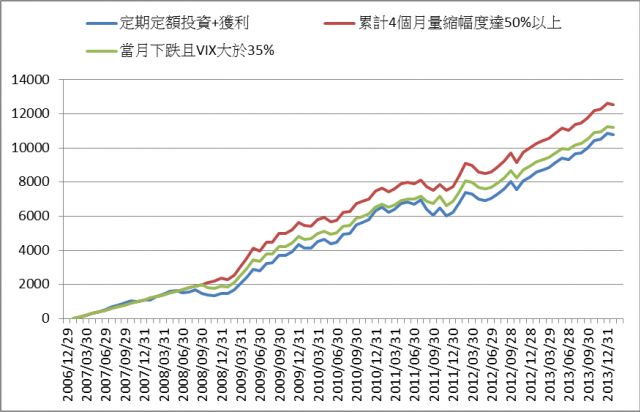

在這裡小弟先拋出兩種簡單的做法,並以加權指數為模擬標的進行討論,當然這樣的方法,將改變「定期定額」的樣貌,而變成「不定期不定額」的型態,但稍後,會提出模擬的結果來一起比較,看看到底哪一種方式比較有效。首先,我們先以基本的定期定額方式進行投資,假設每月投入加權指數100元,自2007年2月起至2013年12月止,共84期,總投入金額為8400元,得出之投資績效下圖:

至2013年年底為止,每月定期定額累積的整體部位價值為10,768.45元,累計報酬率為28.2%(這是我們想打敗的目標)

接下來,我們利用成交金額與恐慌指數(VIX)來形成兩種不同判斷「相對低點」的方式,因為一般來說,當市場接近低點時,成交金額就會開始出現萎縮,甚至有「窒息量」的情況,而另外,隨著盤勢跌幅擴大,市場的避險活動也會開始增加,進一步推升台指的恐慌指數(VIX)。上述兩種現象,幾乎出現在每一次的修正的走勢之中,所以,小弟很直覺地採用這兩個因子來形成簡單的策略,而不使用大盤漲跌幅來判斷,因為直接使用大盤漲跌幅來判斷,有一個很大的缺點,就是當遇到不斷上漲時,會出現策略投入金額不足而導致績效落後的問題。

利用成交金額的判斷方式:

累計4個月量縮幅度達50%以上,即認定該月份月底為「相對低點」,並一次投入先前應投入之累計金額,如過去7個月皆未出現「相對低點」,則應投入之累計金額則為7*100=700元,故期間相同、策略投入之總金額與定期定額也會相同。策略模擬績效如下圖:

至2013年年底,該策略整體部位為12,529.35元,累計報酬率為49.16%,較定期定額策略增加約21%。

利用恐慌指數的判斷方式:

當月大盤下跌且恐慌指數大於35%以上,即認定為「相對低點」,並一次投入先前應投入之投資金額,其模擬績效如下圖:

至2013年年底,該策略整體部位為11,222.45元,累計報酬率為33.6%,較定期定額策略增加僅約5.4%。

上述各項策略合併來看,如下圖:

由上圖我們可以看出,判斷低點的方式越有效,就越快累積出較多的報酬,所以在不設定出場點的策略中,要超越定期定額的操作方法,其實就是在低點或「相對低點」投入較大的資金,而在高點或「相對高點」,能投入較少或甚至不投入資金。在剛剛提到成交金額與恐慌指數的方法中,都不是以追求「絕對」低點位置為目標,但在測試的結果中,還是可以輕鬆地打敗原始定期定額的投資方式,成交金額的判斷方式甚至可以超越不少。

看到這,改成不定期不定額的申購策略似乎較為有效,只是如果這樣,定期定額可定期的強迫儲蓄這項優點也同時消失了,針對這個部分,小弟建議可以考慮,在沒有判斷出「相對低點」前,仍維持定期定額的扣款,投入貨幣或債券型基金之中,等到策略判斷的「相對低點」出現後,再贖回貨幣或債券基金並將贖回金額轉申購標的基金中,形成一種簡單的動態資產配置,當然,如果有投信公司或銀行可以直接提供這種策略性申購的彈性扣款方式,並且提供優惠的手續費,投資人就可以依據自己的經驗,設計出不同風格的申購與轉換方式,以符合自己的理財需求與目標,未來,隨著大家投資理財的知識增加,這些彈性較高的申購模式也應該會日趨豐富、多元,如果真能這樣,就真的是基金同好們的一大福音了。

聲明:

以上敘述不構成任何投資建議,僅單純為理論上的探討

請投資人自行評估風險