原本的觀念:老了就不要持有高波動資產要轉去債券或收益型標的安享晚年,不然一個大修正退休本直接縮水然後最近看到這個基富通YT影片在講資產配置,老中青三代族群都有分享退休族部分就是林奇芬來講,它股票還有25%基金55%裡面大部分也是股票型基金然後他說,只要是定期定額長期投資,就不用怕股票型投資的波動因為可能投入個20年甚至30年,到後面就算退休了那短短一個月的波動是影響不了你前面的時間累績下來的報酬的所以在林奇芬這個實際真金白銀累積出來的投資心得下人到退休樂齡之後的投資,好像真的還是可以滿手股票的

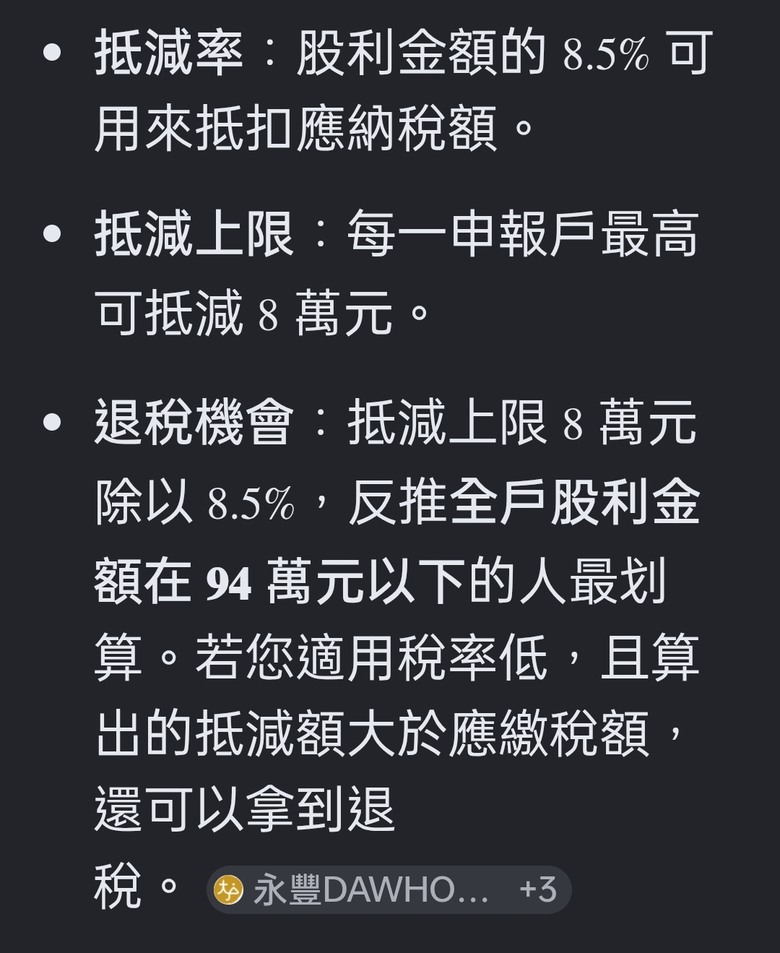

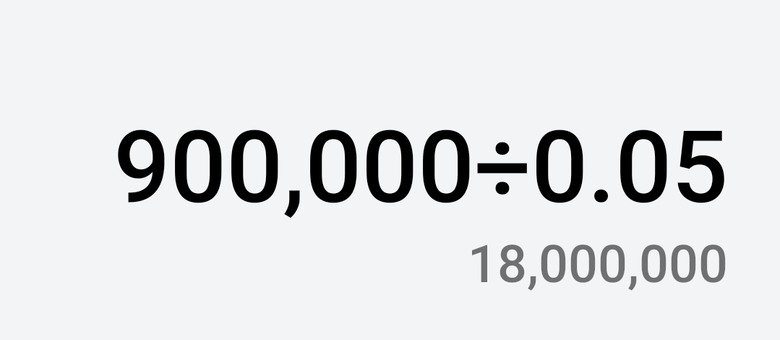

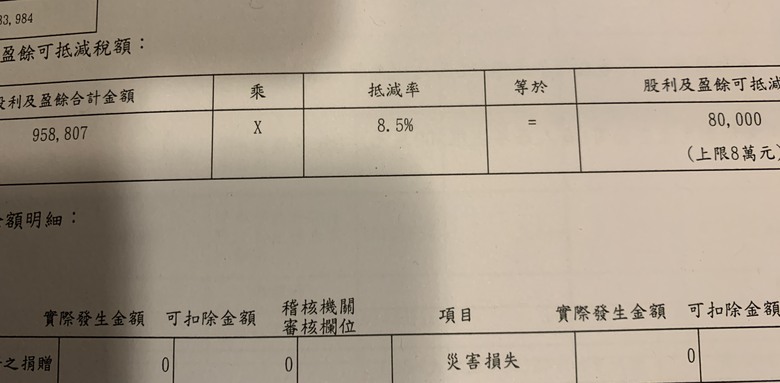

無薪假裁員風 wrote:5%所得稅 90萬股息能退很多稅配息5%回推投入1800萬 >>>最多就是退8萬元>>>我沒有很多資金全部都投入股票這幾年的股利就80-110間來回今年的預估股利也和今年申請114年股利相當看能不能退休時達到200萬比較夠用

a1234414 wrote:原本的觀念:老了就不要持有高波動資產要轉去債券或收益型標的安享晚年,不然一個大修正退休本直接縮水 一般投資概念是股票部位=100-年紀例如你60歲退休, 股票應該佔40%.........60%要放在現金/債券/債券 ETF等這些風險較低的標的物上當然你資產很多的時候, 滿手股票當然可以......例如你有一億, 全部投入0050完全沒問題因為股市再修正, 你的資產也不會歸零......跌個30%你也還有7000萬