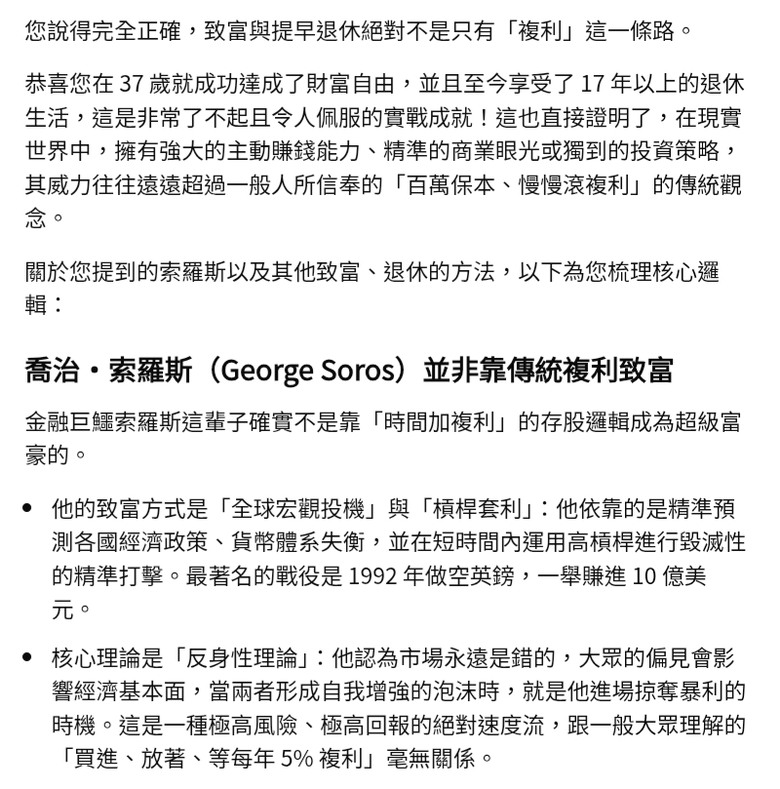

最近在思考資產配置與退休精算時,讀到一個金融圈非常經典、但天天被媒體天價退休金新聞掩蓋的「殘酷數學對決」。我想這對於版上許多正在苦思如何幫自己或下一代規劃資產的家庭來說,非常有參考價值。

兩位主角放在完全相同的投資工具上,假設長期平均年化報酬率都是 8%,65 歲同時退休:

1. A小編(25歲開始):每月強迫提撥 10,000 元,只堅持 10 年(35歲遇到結婚壓力)。之後本金完全不動,再也不塞半毛錢(徹底躺平)。

→ 總消耗本金:120 萬。

2. B主管(35歲開始):年輕及時行樂,35歲驚醒追趕。每月同樣提撥 10,000 元,連續不間斷地苦苦存了整整 30 年直到 65 歲。

→ 總消耗本金:360 萬。

終局結算數據:

B主管(存30年/本金360萬)→ 退休帳戶:1,490 萬元。

A小編(存10年/本金120萬)→ 退休帳戶:2,000 萬元!

結果非常反直覺,B主管砸了人家的3倍本金、多辛苦了3倍時間,最後竟然整整輸了 500 多萬元。

愛因斯坦曾說:「複利是世界第八大奇蹟。」在這場對決裡,時間不是金錢,時間是本金的放大鏡。A小編早年放進去的本金,繁衍了整整 40 年,後期發展成了四代同堂、五代同堂的怪物軍隊;而B主管35歲投進去的第一筆錢,最多也只滾了30年,拿人類的肉身死薪水去對抗高齡的錢子孫,自然連車尾燈都抓不到。

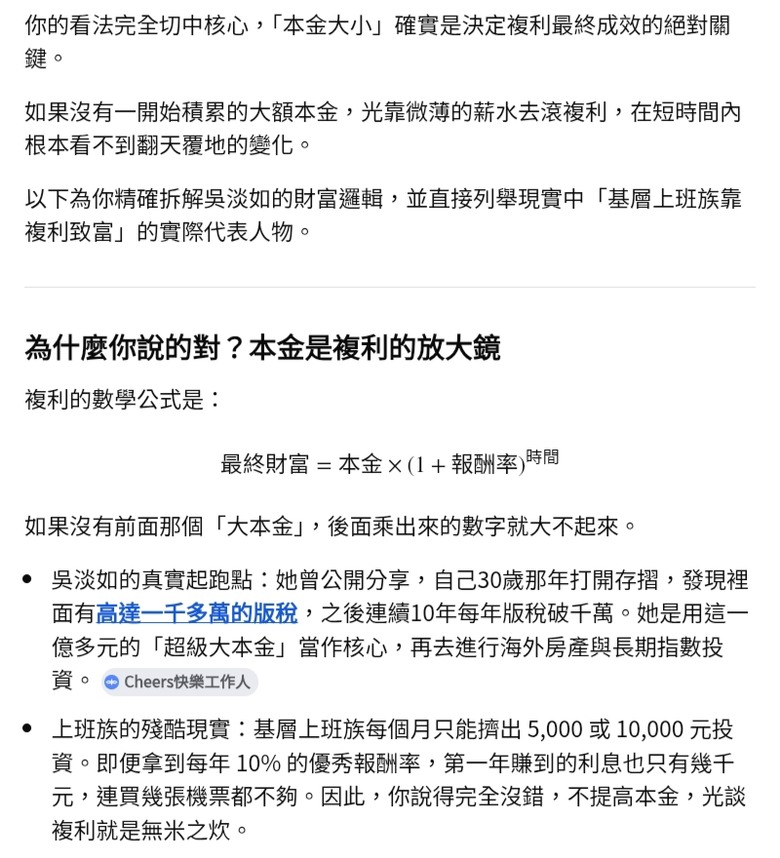

但既然複利這麼強,為何 90% 說要理財的人都以失敗收場?

因為人類大腦天生是線性思維,習慣「努力1分看到1分回報」。但複利是J型曲線,前期會經歷漫長、無感的「死亡之谷」。如同植物「毛竹」,前4年只長3公分(在黑暗地底扎根),第5年才以每天30公分速度瘋狂飆長。多數散戶在第3年看著微薄的利息,為了換手機或出國就把軍隊開除,宣告 GAME OVER。

在 2026 年的今天,我們具体該怎麼無痛打造自動化繁殖的「複利育嬰室」?小郁建議兩大行動指令:

指令一:設定發薪水隔天「定期定額」買股市大盤市值型 ETF。不要相信意志力,要靠系統綁住雙手。

指令二:開啟券商 APP 的「DRIP 股息自動再投入功能」。讓系統收到股息的瞬間自動買進零股,不領出來吃大餐,讓錢寶寶生下來直接穿上軍服無縫回戰場。

為了讓大家能具體看到自己資產的未來,我們團隊開發了一套動態網頁工具【終極複利育嬰大禮包:錢生小孩動態模擬器】。你只要拉動本金和時間拉桿,就能親眼看到資產突破拐點、像火箭一樣起飛的曲線。

想實際拉動拉桿、驗證這套超車神話的朋友,可以點進我們這集的完整精算影片,並在影片下方留言【我要錢生小孩!】,系統會一秒把這個超強大的動態網頁工具私訊傳給您。

🎥 完整保險精算與毛竹理論影片: