lawtaipei wrote:選擇性信用管制講白話一點,是不是借不到錢?對不缺錢的炒房客來說,也沒闢用。 就是讓炒房客原本可以用借錢買三間的, 現在100%資金只能買一間........相對整體需求就下降, 供給不變, 自然價格就不太漲了

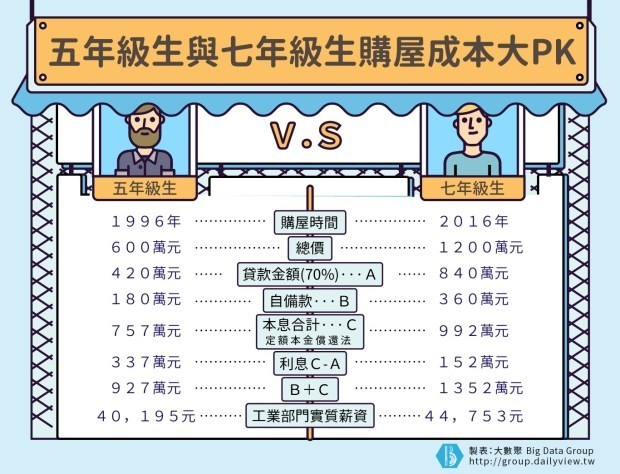

alvis2602 wrote:房價高漲,低利買房也不會比較划算以為買了房就可以退休,還是一輩子工作還房貸...??? 這個圖是騙無知老百姓用的偏偏就是有人會把他當真理畢竟50年代..大多80年代時買房你知道當年的房貸利率嗎1X%....那個X會讓你無言...畢竟我9X年貸還有7%..我父母當年貸過13%的那個%數會讓你無言在無言的..420萬貸的12%..第一個月就要4萬2的利息20年要還加本金是1110萬左右換給現在70年代的他撐的起嗎??

要知道退休金是會花完的如果不能保值抗通膨 那到老很難賺錢了40歲50歲存夠錢 70 80歲就沒有的話就難過了除非有小孩 否則沒房 又快沒錢的時候要睡哪呢小孩會不會花到你的退休金呢為何不一部分買房一部分持有現金 何必單壓