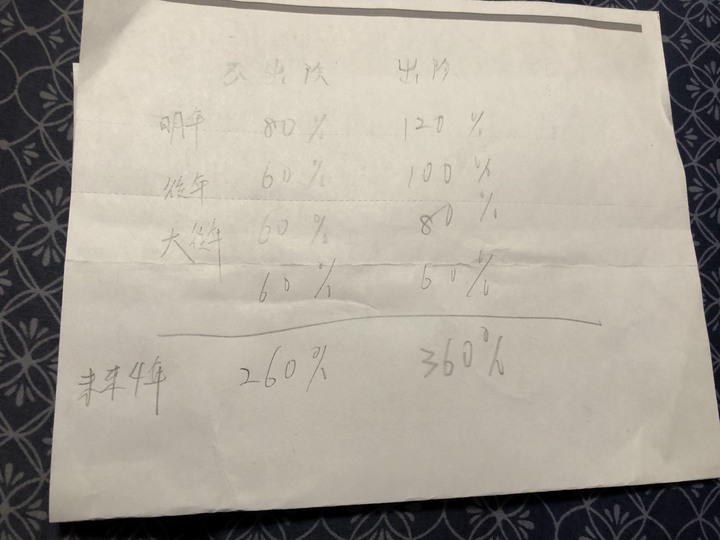

最近一次保單的車體險係數是0,車體險沒有加減,為表訂的100%

如果報出險,未來3年總保費會比不出險增加100%,想請問這樣算對嗎?

yurue wrote:

車體損失多少才值得報出險?

2023-02-08 22:04

今天去鈑金廠估價,修理費低於一年的車體險的保費,這樣報出險修理是不是不划算?

最近一次保單的車體險係數是0,車體險沒有加減,為表訂的100%

如果報出險,未來3年總保費會比不出險增加100%,想請問這樣算對嗎?