yaminju wrote:

照片是原廠提供的方案...(恕刪)

個人積分:55分

文章編號:67318697

個人積分:15分

文章編號:67318964

doco0454 wrote:

大致沒錯,但你提供...(恕刪)

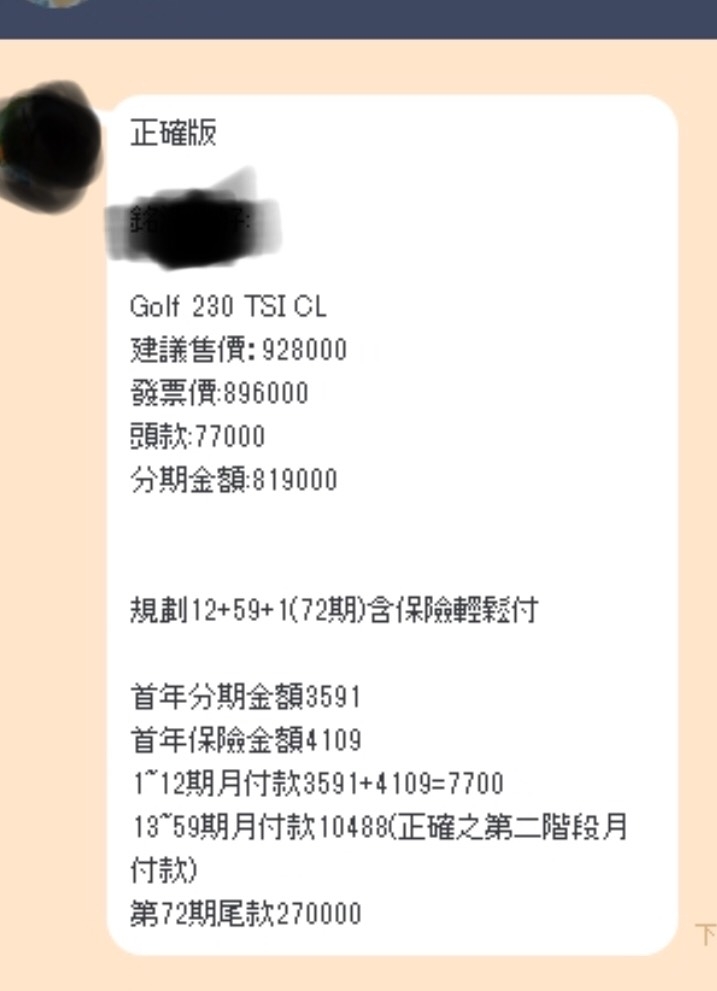

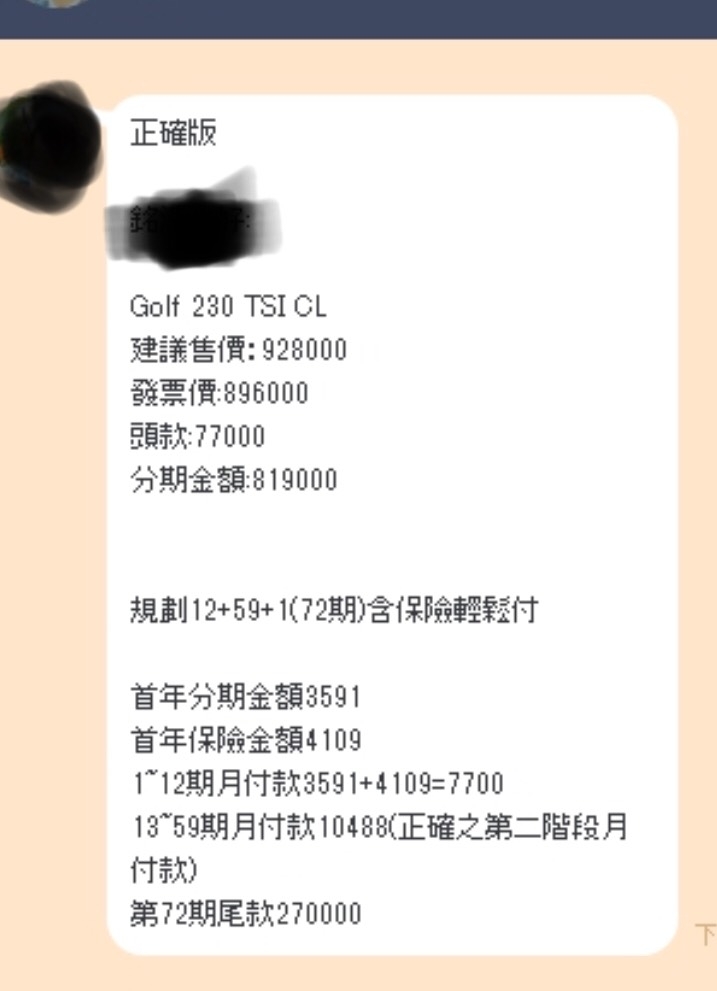

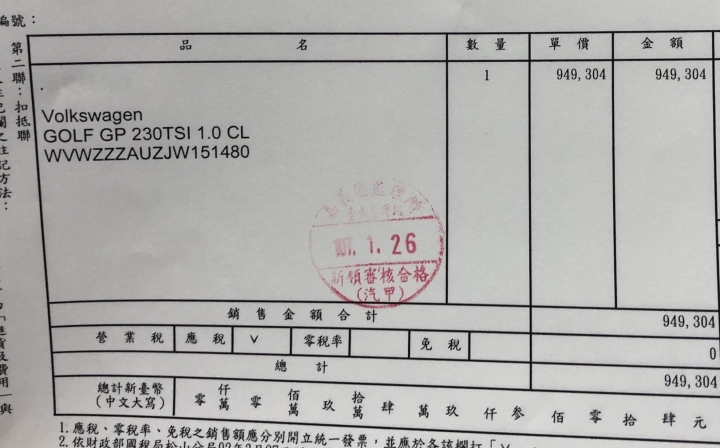

大大您好:

以下是業務提供給我的規劃和原廠的方案

https://upload.cc/i/QZHMB4.png

個人積分:16370分

文章編號:67319340

個人積分:15分

文章編號:67319409

個人積分:16370分

文章編號:67319482

個人積分:127分

文章編號:67319984

個人積分:4150分

文章編號:67319990

個人積分:306分

文章編號:67320031

個人積分:158分

文章編號:67320041

個人積分:1063分

文章編號:67320145