這類工作的職業風險與法律責任為何?目前初步理解,部分高利貸或非法借貸可能利用法律灰色地帶,研究刑法與民法規範,並鎖定人性弱點(如缺錢、急用、貪心、賭博、財務壓力等)進行操作。也想了解,這類工作的進入門檻、接觸管道、借貸資源與人脈來源為何?

另外也想了解:

• 從事非法借貸、地下錢莊或詐騙相關工作的人,通常透過哪些管道接觸或進入?

• 是否常與以下類型有所關聯?

• 名片借貸

• 賭博

• 黑道

• 白道人脈

• 當鋪

• 網路廣告

• LINE借款

有限了解如下,懇請有相關經驗者分享案例、觀察與提醒,謝謝。

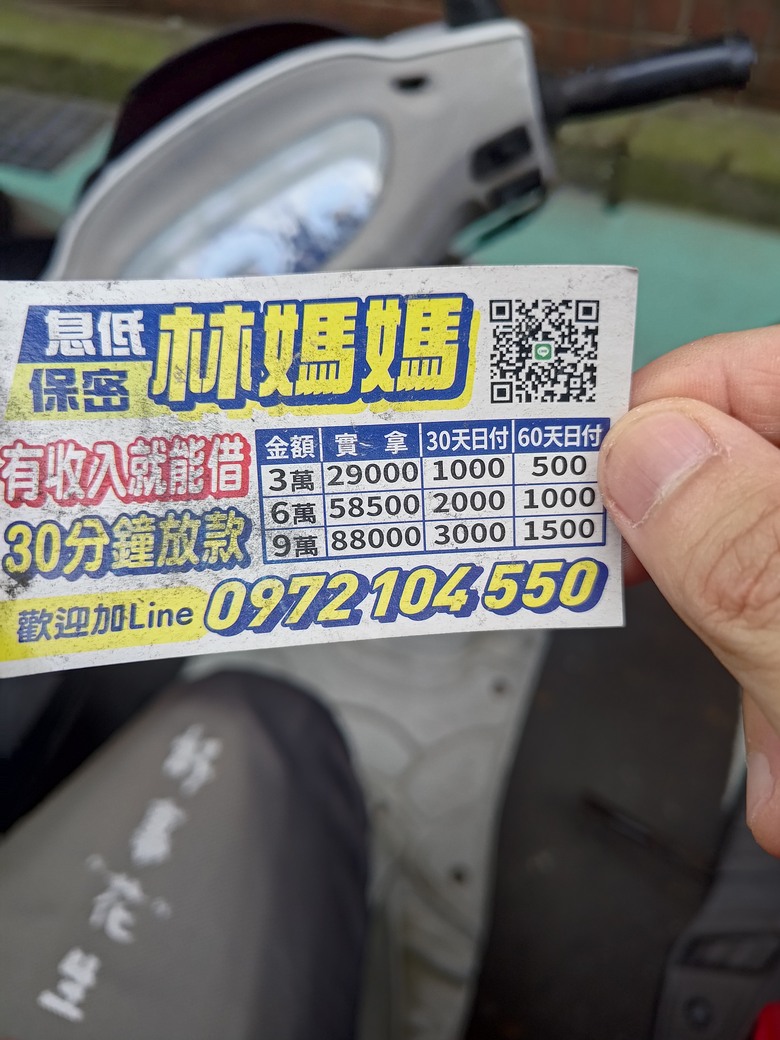

林媽媽為例

通常是在描述一種疑似可能的「短期高利借款」或民間借貸模式,大致如下:

• 名義借款:3萬元

• 實際拿到:2萬9千元

(先扣掉1千元,可能稱為「手續費」、「服務費」或「砍頭息」)

然後:

「30天日付1000」通常是指:

• 每天還1000元

• 連續還30天

也就是:

• 1000 × 30天 = 共還3萬元

表面上看:

• 借3萬元

• 還3萬元

但實際上只拿到2萬9千元。

因此真正狀況其實是:

• 實拿:29,000元

• 30天後總還款:30,000元

• 1個月成本:約1,000元

換算後:

• 月利率約:

1000 ÷ 29000 ≈ 3.45%

若粗估年化利率:

• 約40%以上

(甚至可能更高,視計算方式而定)

若另外還有:

• 遲繳違約金

• 代辦費

• 保證金

• 續借費

• 強制展延

實際成本可能更高。

在台灣,若涉及:

• 超過法定利率

• 暴力討債

• 非法地下錢莊

• 不合理砍頭息

可能涉及《民法》利率規範,甚至刑事責任。

若看到以下類型資訊,通常需特別提高警覺:

• FB廣告

• LINE借貸

• 「雙證件即可」

• 「免聯徵」

• 「日付」

• 「當鋪外放」

「日付1000」在民間借貸語境中,很多時候就是「每天固定繳款」的短期借款模式。