自己小時候有保終身現已繳完可是聽業務說每年還是要繳基本費用約6千多(業務說的)

最近被建議小孩投保就是上面這建議

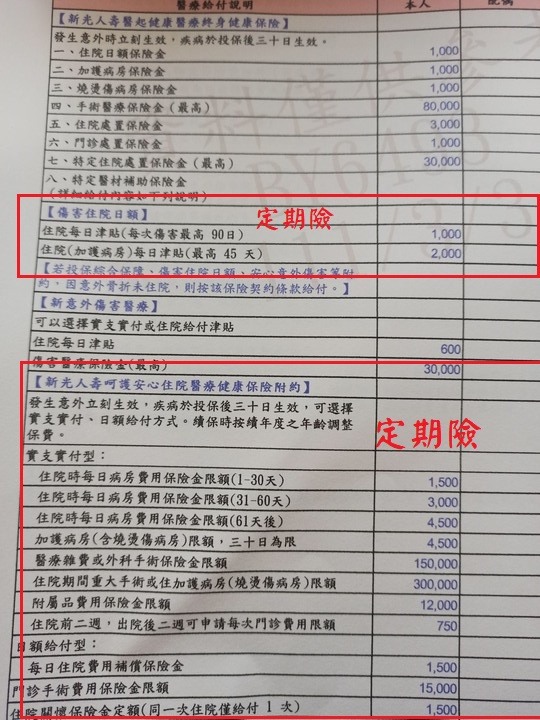

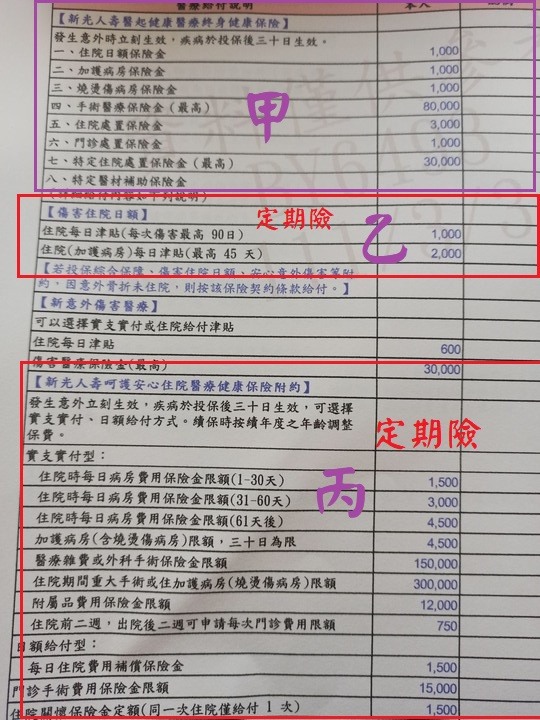

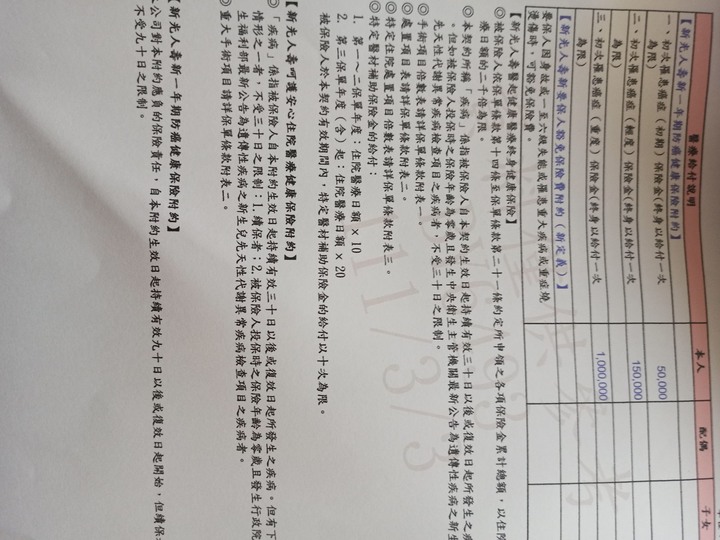

我自己爬文是看罐頭險現今比較熱門

我也問了業務定期的問題

他回我現在都嘛買終身險

a.說我買定期今年有出事明年保險公司就不給你保

我聽到這句話我就覺得這不是買保障了是賭錢了

看到罐頭險就打著cp值高之類的標語

我也爬文看了幾篇文小孩每年2萬內就保很周全了

我不是專家也只能看別人打文章跟下面網友或者別的業務的回文來參考

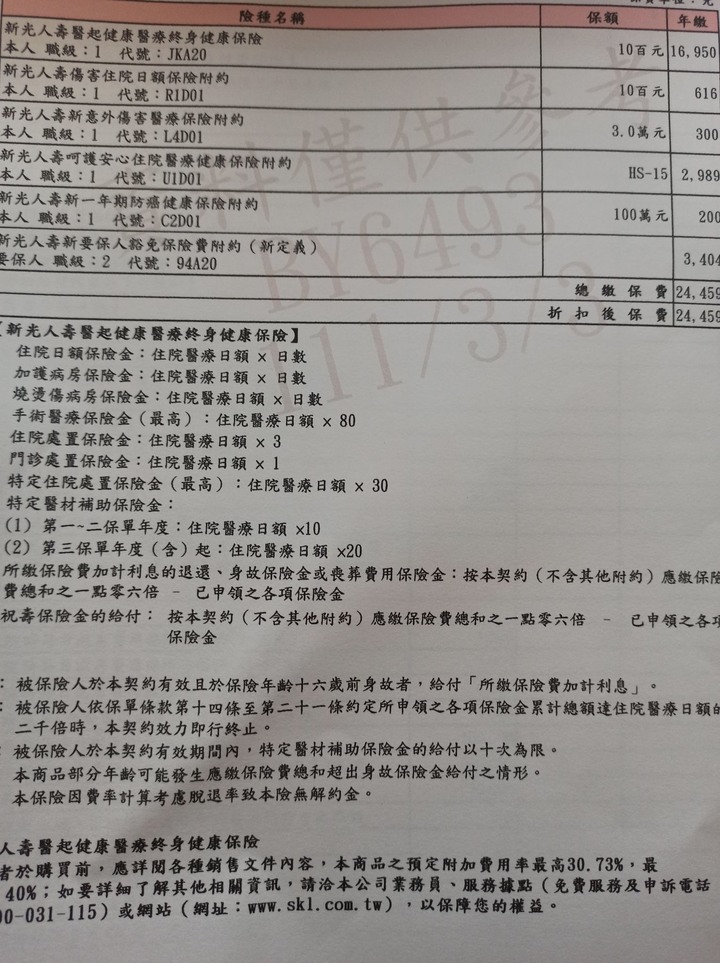

也看過幾篇文章謝絕某保險公司頭一個就打新光雖然我也不知道為啥

雙實支實付看蠻多人建議還有意外險重大疾病

a的問題如果是這樣那怎麼買1年期那種阿明擺著只能買終身保障阿

因為保險這種東西當然不是保你1年5年10年的不是嗎

我買了終生險繳了20年了也是繳完了才用到(這種東西根本無法預測)

我也一直在看哪家保險公司比較推薦(我覺得負責你的業務更是需要挑選新光那個讓我深深體會到這問題)

可是我看罐頭險幾乎不是一家公司是組合式搭配這我就不太懂

家裡情況連法定稅務每年應繳的稅金我家都繳不上(抱歉還真賺不到要繳稅的收入)

但是沒有貸款跟欠款

也只認定有這個小孩就好完全無第2胎規劃(不會有意外這輩子就是這樣)

如果有業務您願意花點時間回答我該怎麼投保

或者有過來人願意分享好的經驗

在這先謝謝你的專業以及分享