前篇我先把傭金這個關鍵點出來之後,再來我們來看看現在台灣的現象吧!

以上資料來自於今周刊的統計

幾個問題先回答

Q1我認為保險是不好的?

A1保險很棒,但是台灣的保險從業人員把保險搞爛了,專業的非常稀少!

Q2保險儲蓄險不能買?

A2儲蓄險可以買,但是儲蓄險的用途是規避財務風險or資產配置or節稅,跟一般業務員介紹的投資、存錢的概念有很大的差別

概念:

買保險本身就是一個具有風險的決定,一張稍為完整醫療險保單年繳2-4萬之間是行情,而且繳費期間至少10年,誰能保證這10年間財務狀況都不會出問題?請問您的保險業務人員、理專會幫您規畫失業風險、繳不出錢的財務風險嗎?

保險公司不是慈善事業這是板友說的:只要你付不出錢兩個月,保單就會進入保價金墊繳、催繳,最後再付不出錢就會停效。在您最需要保險的時候,保險公司就不保您的風險了,是的保險公司不是慈善事業!

會雪中送炭的不是保險公司,而是之前正確理財規劃替自己留下的退路:足夠的現金、安全的個人家庭財務結構與風險規避計畫!

本文開始 : 我反對的是不當行銷,不是保險本身

最近壽險業的朋友最喜歡拿幾份報紙來當作行銷的話術,我們來看看這份報導的眉角!

這一篇報導,其實致入性行銷的色彩很重!報導中前言絕對是正確的,現在是三低年代,但是裡面有一些眉角業務人員通常不會說明清楚。

先看下方方塊綠字:保本兼抗通膨

不告訴你的秘密:

1. 保本不等於保值 :

保本是帳面上的數字只會變多不會變少,但是多半業務人員會誤導讓大家以為此張保單是保值的。

保值是說:六年前我買了這個商品,我投入可以買1台國產車錢,六年後滿期,雖然國產車漲價了10萬元,我領回的錢還是可以買一台國產車。

2. 不抗通膨:

主計處的CPI年平均約2%-3%之間

以下是主計處網址 非病毒

http://www.google.com/cse??lang=cht&home=home&sort_type=sort_h&item_no=10&phonetic=0&fuzzy=0&nature=0&group=AA&check_group=yes&template=s&ie=UTF-8&cx=007760211195612316893:e7_h0sur49o&content=cpi&q=cpi#gsc.tab=0&gsc.q=cpi&gsc.page=1

抗通膨的意思:那就必須要年化報酬率超過CPI的年增率,這樣這商品才保值,但是近期所有的台幣儲蓄險保單預定利率不超過2.25%,代表所有台幣保險的IRR不會超過2.25%,真的像報紙所寫抗通膨?

再看看這篇文章中所訪問的人物

不告訴你的秘密:

3. 南山人壽主管、中國人壽主管:請問你是水果攤老闆,客人問你水果甜不甜你會跟客人說不甜的舉手(賣檸檬等酸水果除外)!自己再賣的商品,從業人員沒有理由說自己的商品不好(在客戶面前),但是心裡面呢?

可以用業務自己有沒有買測試,如果真的像報紙寫的這麼好,業務應該要自己買吧。請業務出示要保人為業務保單:這樣才業務代表言行一致。

但是有個除外,因為保單利率隨市場變化,有時候商品會改變,只要業務出示相同性質的保單,而且要保人為業務本身,就不要太刁難業務了!總不能在之前買到預定利率7%的保單,現在您要業務生出來相同預定利率的保單。

這一篇報導也是從保險從業人員(某公司的處經理)的臉書上剪下來的。按讚的都是同事

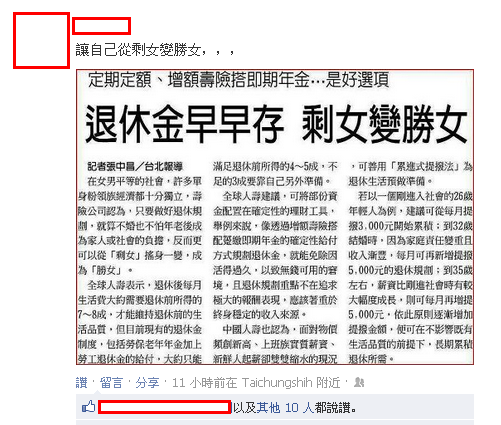

這一篇報導至入性行銷的色彩沒有上一篇濃,而且裡面說的觀念也是非常的好,

這篇內文沒有甚麼秘密按個讚!

哪邊說的好呢?

1. 退休生活必需要提早準備,而且越早準備越輕鬆,最好是能夠達到所得替代率的7成以上最好!

2. 退休規畫不需要追求報酬極大化,退休需要的是長期穩定的現金流,但是哪裡有呢?軍公教月退俸是其中一種、我家人的百張中鋼、中華電也是一種、家裡面不缺錢不需要規畫也是一種、姑姑的30間學生套房也是一種。

3. 累進式提撥法也是一個好方法。

但是不告訴你的秘密在哪呢? 業務人員推的商品

這篇是從保險從業人員的臉書上剪下來的,那麼從業人員推薦退休規劃的商品,是否真的是按照業主的需求而規劃的,就是這裡面的重點了!

業務人員會推什麼商品呢?

1. 20年期終身壽險,通常建議年繳

2. 6 or 7 or 10 or 20年期傳統型外幣保單,通常會建議客戶年繳

但是問題就在:現在台幣保單預定利率不超過2.25%、外幣保單不超過4%

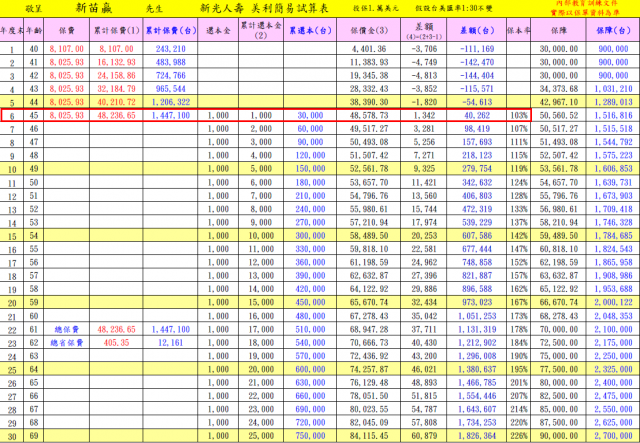

就用下圖,我兄弟幫我規劃的單子說明吧:這張停賣,而且預定利率3.75%,現在應該沒有這種商品,也買不到了

注意保本率那一排:當業務人員在解說利率的時候,記得問清楚如果中途解約會怎樣?

以這張保單為例:這張保單存續時間一定要超過六年整:365天*6 :以我100年5月31日買,要到106年6月1日之後解約才不會有虧損。只要在中途臨時需要用錢解約,抱歉虧定了!虧多少可以照保單上面的保價金去計算。

就是因為如此,所以買保險之前一定要經過財務規劃,才能達到理財的目的,如果發生財務風險不但未蒙其利而先受其害(繳不出錢 保險公司可不會問您原因 給你緩繳 展期的機會)。

因為買這張保單之後六年的期間,我不能100%肯定我能夠不失業、不遭遇意外、不會動用到這一筆錢,所以買之前規畫好安全的財務邊際,以及規避掉可能的財務風險,最後才是儲蓄跟獲利。

試問:多少保險從業人員會幫您考慮到這一塊 ?

PS:我買了這張單嗎? 當然買了(自己的兄弟不挺嗎?),但我的財務規劃是完整的。

最後這一張圖,就讓我當保險的下一個主題做引吧!

這篇報導大肆宣傳壽險才是個人財富,但是他用了兩個不太對的人,以及一個不需要保險的人,跟我解釋宣傳的業務人員,重心就放在,連他們最有錢的人,都用壽險規劃財富了,我不學習他們嗎?然後拿出20年期的台幣終身壽險商品來跟我推銷:這個人是某經代公司的處經理。

告訴大家的祕密

1. 這篇報導的重點我有框起來在他的副標題:天價保單避遺產稅!

避遺產稅才是用壽險的重點,請問想賣我20年壽險的保險從業人員阿,我現在需要規避遺產稅嗎?要用我也是用躉繳型的壽險,買20年終身壽險?打槍!

2. 這篇報導中的兩位華人:一位蔡萬霖、一位李嘉誠,他們不買天價保險才奇怪!保險公司、銀行都他們家開的,讓自己人做業績很正常阿!而且他們真正的目的是這篇報導的副標題:規避遺產稅!

3. 這篇報導的外國人:比爾蓋茲,他需要保險嗎?身價400億美金的他當然另有所圖:規避遺產稅,以壽險為工具做資產的轉移。

這篇新聞的兩位華人:蔡萬霖、李嘉誠,他們開了保險公司之後,收了一堆錢,也發了一堆傭金,保險公司的算盤是怎麼打的?保險公司怎麼獲利呢?就讓我們看下一篇吧!