身為兒子的我近來在網路上才看到國民年金原來在"符合一定資格"後,

可以領取政府給予的部分補助。

在多方爬文以及研究之下...我發現我還是有點霧煞煞

但總算整理出些許問題與心得,

在分享我們家遇到的問題之前,

先跟各位大大解釋國民年金的『補助資格』以及『計算方式』,

在此分想我的看法,如有誤,也請高手不吝指教。

1.國民年金的概念

依據行政院勞委會勞保局對國民年金的闡釋是:

「國民年金是我國於97年10月1日開辦的社會保險制度,主要納保對象是年滿25歲、未滿65歲,在國內設有戶籍,且沒有參加勞保、農保、公教保、軍保的國民。」

我想他白話的意思是說,只要你介於25~65歲之間沒有工作(包括當兵)的人都可參加。

(謎之音:既然沒有工作,吃飯都成問題了,哪來多餘的美國錢繳國民年金

)

)2.保費計算(簡要,小弟非會計相關科系= =)

一樣,依據勞保局網頁上之說明:

「月投保金額是計算保險費及各項給付金額的基準,在國民年金施行第 1 年,以勞工保險投保薪資分級表第一級(當時為 17,280 元)為月投保金額;第 2 年起,於消費者物價指數累計成長率達 5% 時,即依該成長率調整。目前月投保金額仍維持為17,280元。」

要之,國民年金的保險金會以勞工保險投保薪資為基準,

小弟亂入的翻譯:政府該不會是把一般沒頭路的民眾都一律當作勞工來處理吧= ="

至於最後一句話,我想才是重點,現在的保險金是17,280元。

翻成白話就是:你(民眾)只要每個月"繳一定的錢(保險費)",我(政府)每個月就幫你幫你保這麼多的錢(保險金)。

而什麼是"繳一定的錢(保險費)"???算法是【保險金*保險費率=保險費】

根據內政部於100年2月10日公告,保險費率自100年4月1日起由6.5%調整至7%。

至於7%怎麼算出來的?抱歉小弟非專業,拉哩拉雜的很複雜我也不懂。

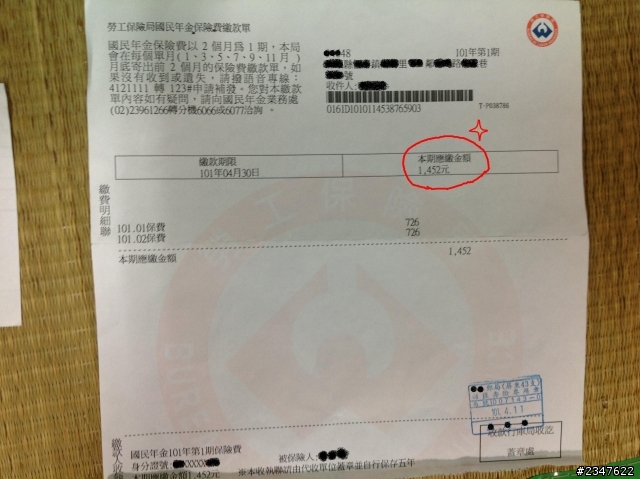

總之算出來保險費就是:17,280元*7%=1209.6元/月

然後一般被保險人自付60%,政府負擔40%,也就是保費算出來後政府還很好心(?)的幫你分擔一些,

所以...薑~薑~薑~1209.6元*0.6=725.76四捨五入取726元/月 就是一般民眾須繳交的金額

反過來說,政府幫一般民眾負擔484元。

【見圖】

正面,一般家庭收到的繳費單應該都是這張...

背面

3.其他補助資格(個人認為最重要也是一般民眾最常忽略的一點!!!好吧...只有我)

然而,政府的補助不只是如此,

這點也是我後來才無意間發現的...抱歉,小弟非先知所以才後知後覺

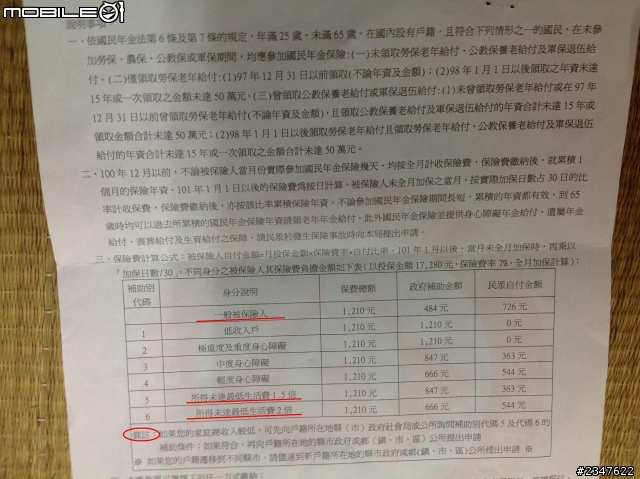

在符合更進一步的資格後,政府提供的補助更多(請看第二張圖)

身分說明的1~4項小弟於此暫且不討論,

重點還是擺在5、6項,何謂「所得未達最低生活費1.5倍及2倍!?」

這裡又延伸出了兩個問題

一是所得未達最低生活費的"所得"怎麼算??

白話一點講就是,全家人的平均收入,

計算方法是【家庭總收入/全家人口=全家平均收入】

家庭人口的算法包括被保險人的配偶、一親等直系血親(ex父母子女)、同一戶籍之其他直系血親(ex祖父母、孫)...

別看這樣好似簡單,但其實依照個案的不同也是可以很複雜的..

直接舉我老娘的例子好了:

(1)我老娘(被保險人):家管收入0元(這裡有個陷阱!!!但屬於有工作能力未就業者基本工資須以21465元計)

(2)我老爹:收入約6W

(3)小弟:待役中收入0(但屬於有工作能力未就業者基本工資須以21465元計)

(4)小弟的兩弟妹:兩人都在就學中0元

(5)我老娘的老娘:過65歲領有老農津貼7K

(6)我老娘的老爹:歿

所以我們家的家庭總收入=21465+60000+21465+7000=109930,別看到100K就嚇到...

因為小弟我全家人口要用6人下去算,因此全家平均收入=109930/6=18322元

PS."有工作能力未就業者基本工資須以21465元計"在勞保局的網頁和社會司國民年金標準入口網是找不到的

二是"最低生活費"是啥??又是多少??

遺憾的是,小弟我找遍整個勞保局的網頁,

裡面除了跟你說請向公所申請認定及審查、不然就是給你一堆諮詢專線,

就是沒有看到具體的數據,

寄來的繳費單也毫無具體的資訊可供參考(看圖就知道)

結果還是要拜一拜孤狗大神才知道,原來答案在另一個網頁,

內政部社會司國民年金標準入口網

也就是除了五都以及金門連江地區的台灣省地區的最低生活費是10,244元

10,244元的1.5倍和2倍分別是15,366元和20,488元

但也只是上網才知道,一般家庭收到的僅止有繳費單(上面才不會給你寫的那麼清楚)

處此之外別無其他資訊

綜上,以小弟老娘為準據而算出來的全家的平均收入(18322元)是剛好落在15,366元和20,488元之間,

是符合繳款單的第6項補助資格(見圖),因此可以去公所辦理申請補助,政府補助55%(即666元)。

相較一般被保險人政府補助的484元多了182元。

----------------------------------------------------------------------------

接下來就是小弟我想問各位先進問題,

雖然我們家打從國民年金開辦以來就已經符合這樣的補助資格,

但是從未申請,直到最近無意"發現"(這麼多細節也是很難發現的= =)後才去申請,

等於我老娘是一直在無補助的情況下以一般被保險人資格定期繳費,

2個月1期等於多繳了182*2=364元

那這個部分可以要得回來嗎??

這樣算是溢繳嗎??

雖然有問過公所了,他的回答是因為你當初就沒申請所以無法撤銷。

但這樣的答案在行政法上是否有值得討論的地方呢???還是根本無解= =

當初都傻傻的以為寄來的單子政府都已經幫你算好了,一般民眾只管繳錢了事就對了

結果發現這樣繳費單裡啥資訊都沒有,電視廣告也只是找梁赫X說說話,

重要的資訊還要自己上網"發現"或親自打電話去公所問,

什麼家庭平均收入和最低生活費還要自己算自己查...

雖然知道是自己蠢但還是有種被陰的感覺= =

----------------------------------------------------------------------------

最後~打這篇文章最主要的用意還是以小弟自家的白癡經驗提醒各位

有這款情形,請打控八控控,控久貳,控控控...(誤|||)

如果有類似的情形,還是趕快去公所申請喔@@"

免得和小弟老娘一樣成了好幾年的冤大頭