資料來自公開資訊觀測站

會看到這股 就是因為身邊的朋友

看到消息 很拼 一口氣拼進去買了10張 然後才CALL我 看看此股可不可以買

所以就順手看了一看

*********************************************************************

首先我們先看一眼資產負債表

第一眼看到 似乎在比例上面 都沒有甚麼問題

但是仔細一看 出現了兩個不合理的現象

1.現金部位大幅度增加,但是奇怪的是存貨+應收帳款 也大幅度的增加

最後讓資產負債表的比例 看起來沒有太大的疑問 這是問題一

2.短期借款 比例高達27% , 甚麼樣的公司 需要這麼大筆的短期借款 ?

難道公司周轉不靈嗎 ? 這是問題二

發現上面兩個問題之後 我立馬去看現金流量表

發現 來自營業的現金流量竟然連續兩年為負數

這跟他損益表上 營收創新高 獲利創新高 是完全背離的一件事情

於是 更加重我的疑心 繼續往下追

最後 我們在現金流量表中的籌資活動 找到了 答案

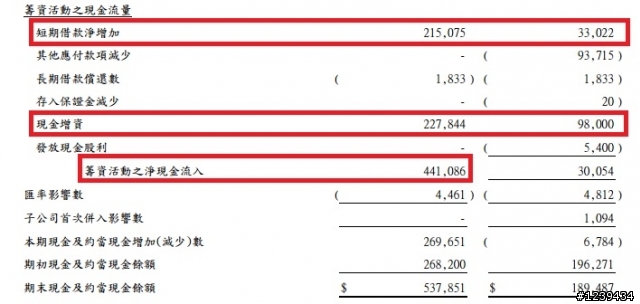

前面的問題 都解開了

以下就是推論了

1.來自營業的現金流量為負數 :代表公司可能不賺錢或無法收現

而且兩個指標 存貨增加+應收帳款增加

這是博達案爆發前的財務報表就是這個樣子 公式如下:

營收新高 + 獲利新高 (EPS新高) 但是 營業現金流為負數 + 存貨增加 + 應收帳款增加

代表 前面的營收與獲利 很可能就是塞貨而來

這公司很危險

2.另外現金增多 是因為 1260去做了 很大額度的短期借款 外加 現金增資

更坐實了公司本身沒有把存貨換成現金的能力 (或者把賺的錢全部又去拼大的)

這一切都是為了上市櫃做準備

幾個原因讓我這麼推論

1.食品業 真有辦法一年成長50% ? 尤其是在準備上市櫃的前一年 (可疑)

2.短借再短借 用短期資金填補短期資金的缺口 就如同用嗎啡減緩痛苦 (EPS亮眼但是沒有營業現金流入)

3.沒有營業現金流入的公司:連工資都是借的很危險

(CFO為負數 就是此一鐵證 沒有來自營業現金的流入 公司沒錢維持公司運作 除非用借的或者跟股東要)

因此我導論出我推測的結論

*******************************************************************

富味鄉為什麼要這麼做呢 ?

因為當輔導劵商在上市櫃之前要依照過去的EPS 去估計合理的上市價

假設 富味鄉 連續兩年EPS都為2元的話

那按照同業給予20倍本益比 富味鄉的上市櫃股價 就會是40元

但是如果能把第二年的EPS拱上3-4元的話 那麼富味鄉的上市櫃股價

會是 (2 + 4) / 2 * 20 = 60

一股相差20元阿....... 以六億元的股本來計算

這一筆可是值10億元的作帳!!

因此 富味鄉 用這種方法來美化財務報表

只是人算不如天算.......................

就在準備收割的時候被抓到了

一個準備套利億元以上的案子

吹了

******************************************

一樣50元附近的食品股 選誰 ?

一家化工專長

一家混搭詐騙專長