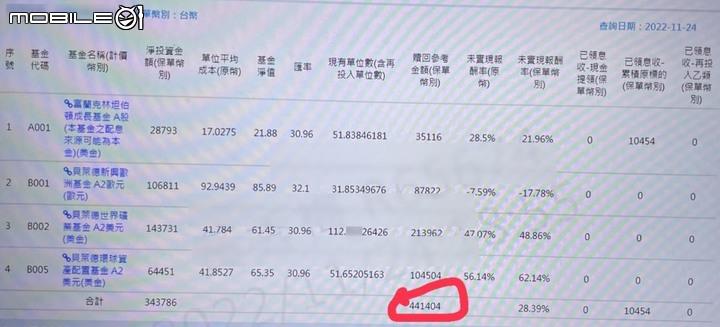

之前說原本收益還有44W,結果解約後只入帳36W,

後來跟保險員反應, 保險員也覺得怪怪的,

跟總公司保戶服務人員反應後,

就如同某些網友所說的.

得到的解釋是因為貝萊德全球基金-貝萊德新興歐洲基金已暫停交易

目前無法贖回.

待可贖回時,再進行作業.

個人是覺得,如果一開始就說清楚,

而不是說因為俄烏戰爭虧錢.

保戶也不會覺得權益受損.

當初要是沒叫老婆去問,

會不會到時保險公司也忘了處理,

這筆錢不就平白消失了.

最後感謝各位網友分享自身的專業與經驗, 真的是受教良多

--底下原文--

老婆算是非常保守的一個人,存的錢都是放定存.

年輕時(18年前)做保險的親戚問她要不要買保險順便投資,

於是保了月付2000元的"投資型保單", 好像叫XXX變額壽險

買完的幾年後,有幫她看了一下保單,覺得不優,

主要是一些費用太高.光每個月就要扣100元的管理費就覺得很蝦.

其他諸如前期大部份的錢是在繳保費, 還有所謂的危險保費.

投資的標地沒啥彈性.

要轉換,改扣要透過保險員都是缺點.

但她想說就當作存錢,就繼續繳

去年經過我不斷的勸說,再加上帳面上還是有賺,

她終於下定決心要解約.

去年11月底當時保險員傳來的收益還有44W, 扣掉18年來繳的43W,

想說至少還有小賺1W.

結果前陣子入帳只剩下36W, 真的是見鬼了.

問老婆要不要和親戚反應.

她說要再想想.

在此勸各位, 不懂的投資不要碰

收益試算: