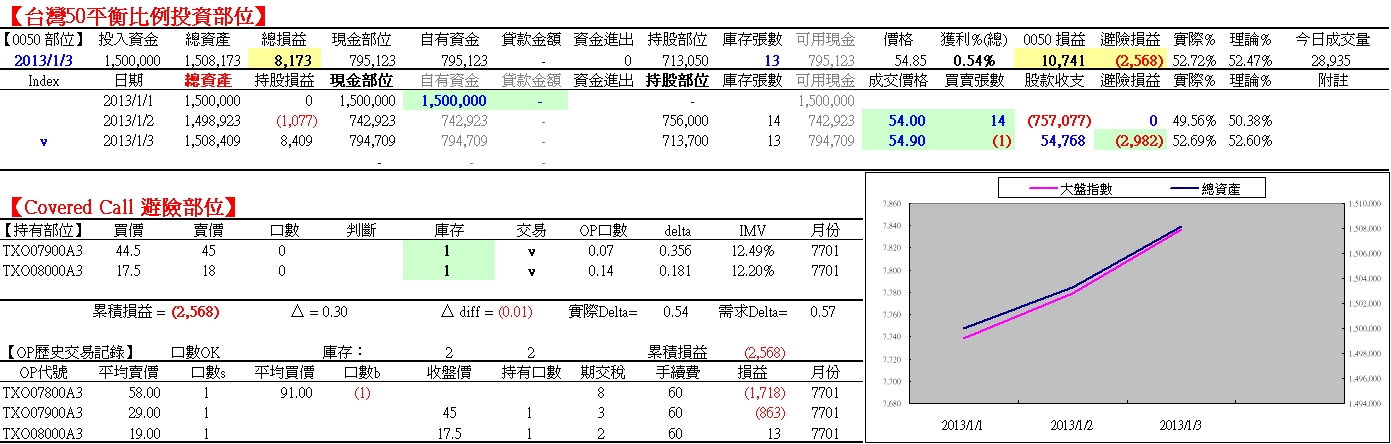

今天(1/3)趁著美股大漲之勢,早盤趁著指數開高,賣出1張@54.9元,明細如下圖:Covered Call避險部位因指數大漲,而使△提高至0.5,過高。主要是昨日新倉的77C與78C由價外往較價內方向跑時,delta會隨之提高。尾盤時將78C轉倉為80C,避險部位△降低至0.3。詳細請參考:http://0050-option.blogspot.tw/2013/01/0050-covered-call-20130103.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

今天(1/7)早盤買進1張0050(@54元)明細如下表:上週有網友建議以價差的方式保護避險,這的確有必要,原因以後會詳細說明。這個週末,老狗趕緊搞定買權價差保護的邏輯,不過因為時間有限,就直接上線,今日程式運作不是很順,過程中還修修改改地,多做了幾筆交易,但這不是重點。老狗早盤執行2月份的2口價差保護S81C與B83C,1口S79C與B80C。詳細請參考:http://0050-option.blogspot.com/2013/01/0050-covered-call-20130107.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

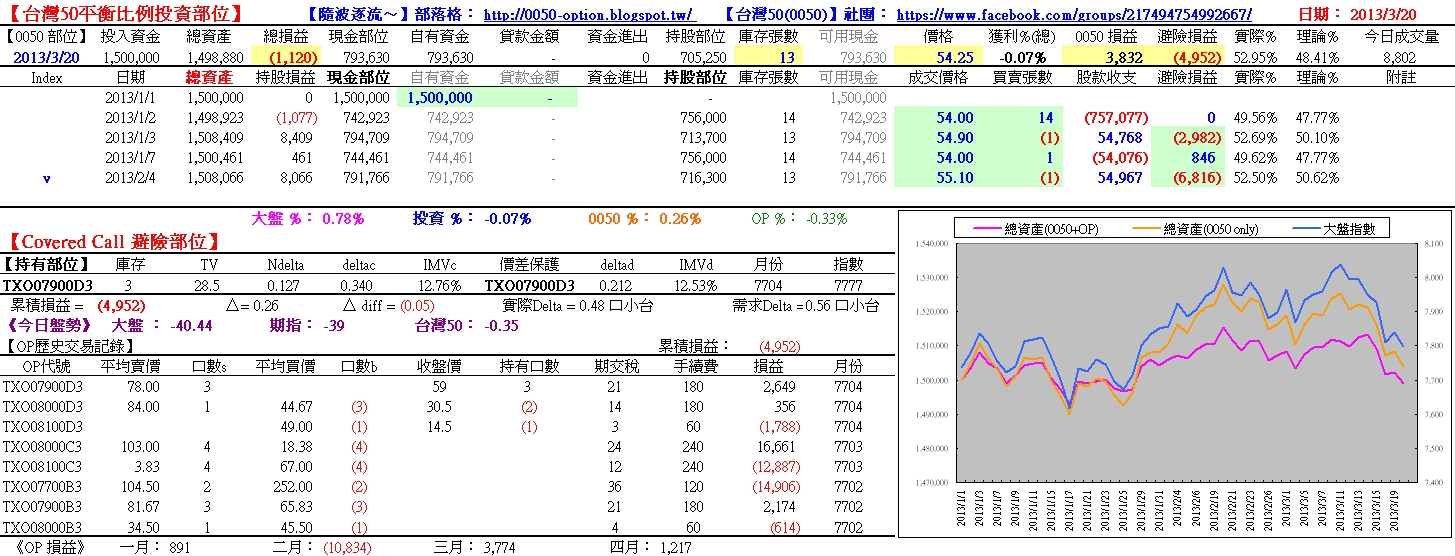

今日(2/4)賣出台灣50(0050) 1張@55.1元,OP沒動。請參考下圖:詳細請參考:http://0050-option.blogspot.tw/2013/02/0050-covered-call-20130204.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

上個月轉倉的3月份OP,隨著到期日的接近,Delta逐漸趨大,今日(3/13)趁著大盤略回檔,將Covered Call的OP部位減碼,使整體避險部位的△約等於0.3,整體部位如下表:詳細請參考:http://0050-option.blogspot.tw/2013/03/0050-covered-call-20130313.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

今日盤中指數回跌,增加4月份價差避險部位S80c, B81c。3月份到期日將近,選擇權delta的敏感度增加,所以調整的頻率也較高。部位表如下:詳細請參考:http://0050-option.blogspot.tw/2013/03/0050-covered-call-20130315.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

3月份選擇權歸零,並建立4月份部位,明細如下:詳細請參考:http://0050-option.blogspot.tw/2013/03/0050-covered-call-20130320.htmlTo ymbis 大, 感謝您的建議.

今日開盤時上漲四、五十點,將避險部位減碼,部位表如下:詳細請參考:http://0050-option.blogspot.com/2013/03/0050-covered-call-20130329.html歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。

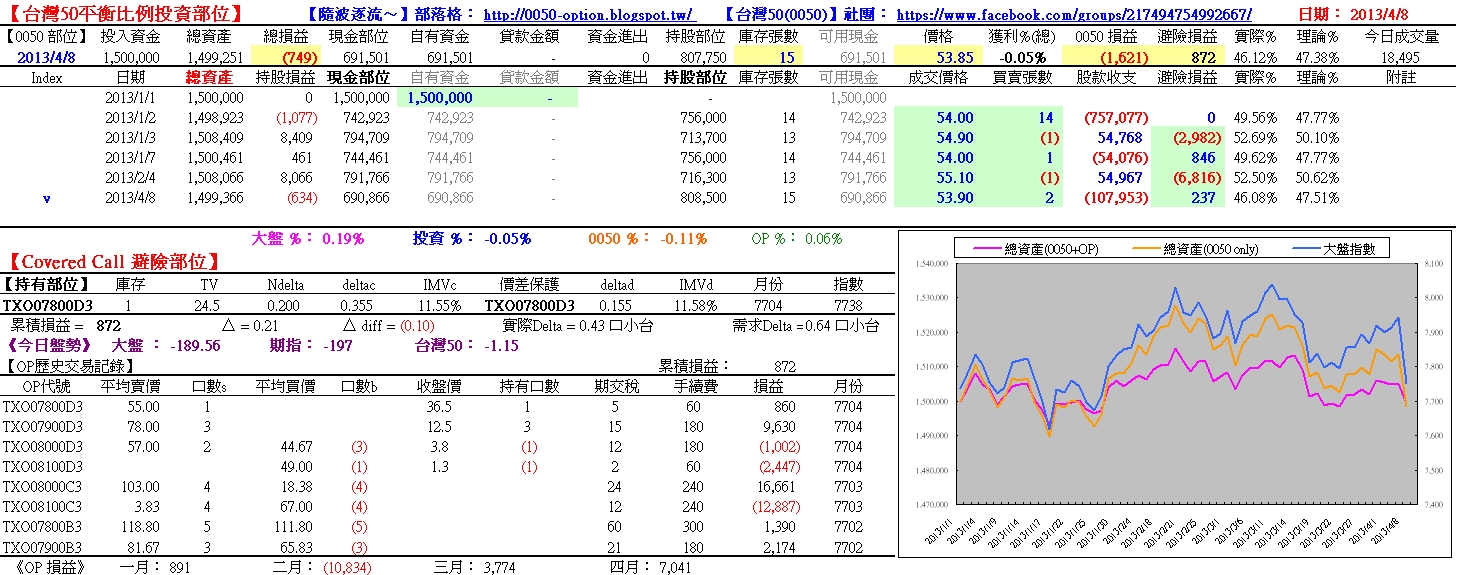

今日指數大跌,買進台灣50,2張@53.9元,同時增加避險部位(S78C@55+B79C@19.5),如下表:詳細請參考:http://0050-option.blogspot.tw/2013/04/0050-covered-call-20130408.html◎ 歡迎加入台灣50(0050)平衡比例投資法:【社團@Facebook】、【論壇@Google】。