個人積分:23653分

文章編號:62963465

個人積分:106分

文章編號:62964851

個人積分:1496分

文章編號:62965240

等下說些現實面..

等下說些現實面..個人積分:1662分

文章編號:62965873

都是金融商品, 只是買台灣跟買大陸的差別

買台灣的沒有比較高尚, 都一樣有風險, 差別只在投資者能不能承擔

樓主有個好父母, 公務員的高額退休金, 即使樓主投資失敗, 一無所有, 父母的退休金仍夠支付樓主拿房子借款投資產生的房貸金額

無後顧之憂後, 再怎麼大膽的投資都是可以接受的, 因為輸的起

但一般人沒有那麼強力的後盾

所以怕東怕西, 反而容易錯失很多投機的機會

像我親戚, 想買房出租投機, 沒頭期款, 還不是跟我借, 分7年償還, 因為是親戚, 不好收利息, 我敢借是因為對方在公家機構工作, 不怕裁員沒收入

現在人家房子買了, 每月的租金差不多等於房貸金額

等於只出了跟我借到的2成頭期款金額, 20年後賺到一間房子

這年代是敢的人通吃

其他的只能看人家流口水

個人積分:244分

文章編號:62966433

rickchiu wrote:k大你賣房後...手上現金可能接近千萬RMB ??不知道如何打算? 有啥投資好方向? 還是資金回台 ?拯救台灣的房地產 ?.....(恕刪)

真是好問題,我一定會加碼投入陸金所或人人貸WE、美元(可能是公司債或全球ETF)、台灣50……事實上我每天都在想如何調整、再平衡新的資產配置,兩岸房價都太貴了,我早打算全部賣出,也正與女王持續不斷的溝通中……累。

R大,我對以父母的不動產投資沒有意見,因為這是你們家的事,你可能誤會我先前的留言了,我只是對你的誇大成果看不下去,有些人有才華,但命不好,父母沒有資產可以利用,或父母不願意給用,我認為來01是彼此學習交流理財方法,不是誇大炫耀戰果,你也明白那1507萬其中有些不是你的,這樣的炫耀對有些還沒有完成財產累積或者還找不到出路的人,顯的更像是虐待。

個人積分:1496分

文章編號:62966674

個人積分:1496分

文章編號:62967006

rickchiu wrote:

你們越講越懸了.... 等下說些現實面..

當然靠理財賺錢沒那麼容易,不是有本就可以一定可以發家致富了.....

要運用槓桿,更不見得是易事.....所以小朋友不要亂學,叔叔是有練過的...哈哈

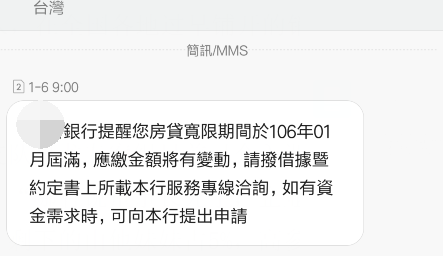

看幾張圖吧....

P1

房客發來的....15號不是指1月15....是指12月15日

,而且根本拖到現在還沒給.....慘...

,而且根本拖到現在還沒給.....慘...小套房租人家真麻煩....以後一定處分掉....

P2

其中一個貸款寬限期到期...繳款金額立馬增加變3倍...好可怕....

P3

買了20萬,才8%的產品...第一個月利息就逾期...

P2P真的不是人玩的...還好有家名不見經傳的保險公司擔保..........最右邊藍字看不清楚嗎?

個人積分:23653分

文章編號:62968553

個人積分:1496分

文章編號:62970587

我就是愛拍照 wrote:

等你結婚生小孩以後,說不定也會變保守。

我們群主現在兩個兩個仍小孩嗷嗷待哺....

現在也不到40歲....靠著錢賺錢....用人去工作太累阿...賺得又少..

自有一棟自住去貸款...沒父母可倚靠阿...

而且資金全押20%以上的高利平台...

說到這,有沒有覺得我很保守...

群主認為"投資是風險與報酬之間的轉換,能否轉換成功,端視個人能看的多遠

,願意承擔多大的風險,而r大現在的報酬,相對應的就是他曾經承受的風險,

也是他得之無愧的,老實說很值得借鏡。" 這說到他的心坎...

------------

若再看看,很多高息平台,大陸人一個人就可以投超過2000萬RMB...

我們不過是在那玩泥巴.....反正是自身條件可承受即可...世界這麼大...