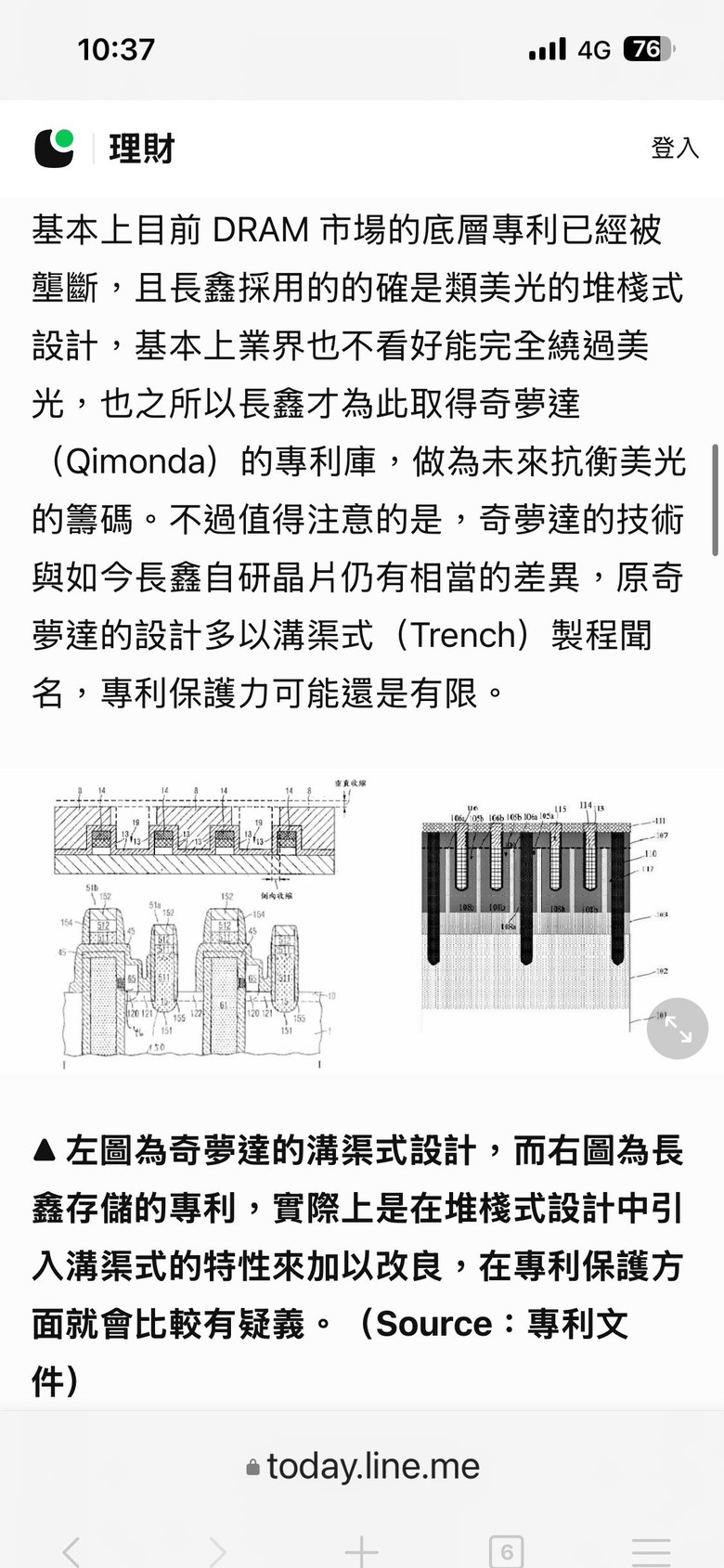

奇夢達(Qimonda)雖然倒在了 2009 年的金融海嘯與技術轉型期,但它留下的 「埋入式閘極 (Buried Wordline, bWL)」 確實成為了 DRAM 工業續命 20 年的核心遺產。這項技術與傳統設計的差別,不僅是工程上的改變,更是**「投資獲利能力」**的關鍵分水嶺。以下我透過架構圖與產業邏輯,為您拆解其核心價值:1. 「埋入式閘極 (bWL)」與「傳統堆疊式」的架構差別傳統的 DRAM 是把開關(電晶體)放在矽表面,這在微縮到 40 奈米以下時會遇到極大挑戰。傳統平面式 (Planar Wordline):結構: 字線(Wordline)凸出在矽表面。缺點: 當電線越靠越近,會產生嚴重的寄生電容,導致漏電與訊號干擾。此外,表面空間有限,放了開關就難放電容。埋入式閘極 (Buried Wordline):結構: 像挖地基一樣,把字線「埋入」矽基板內部的溝槽。優點: 表面平整化,讓上方的位元線(Bitline)與電容器有更多空間擴張。這讓晶粒面積縮小了 30%~40%,同一片晶圓能切出更多顆晶片(Gross Dies)。2. 為何說它是長鑫存儲 (CXMT) 的救命草?長鑫存儲當年進步神速,正是因為他們避開了「技術選錯邊」的歷史大坑:專利正統性: 長鑫買下了奇夢達 1,000 萬份技術文件,直接繼承了這套「埋入式閘極」的成熟方案。這讓長鑫在 2019 年量產時,直接跳過摸索期,進入 19nm / 17nm 的戰場。HBM 的基石: 現代高頻寬記憶體 (HBM) 需要垂直堆疊。由於 bWL 讓晶片表面極其平整,這對於在晶片上鑽數千個 TSV (矽穿孔) 進行堆疊非常有幫助。📊 投資觀點:BWL vs. 堆疊式技術在 DRAM 的世界,「堆疊」是指電容器的處理,而「埋入」是指開關的處理。目前的勝出者是:「埋入式開關 + 堆疊式電容」。比較項目 奇夢達舊路 (溝槽電容) 長鑫/主流路徑 (BWL + 堆疊) 投資意義電容位置 挖洞埋在地底下 像蓋樓往上疊 (Stack) 堆疊式更容易量產且良率穩定。開關位置 矽表面 埋入矽基板 (BWL) 埋入式能顯著降低漏電,延長資料保存。微縮極限 58nm 就倒下 10nm 級別 (1A/1B/1C) 長鑫存儲 因此具備挑戰一線廠的本益比。投資結論: 長鑫存儲掌握的這項專利,讓他在 2026 年 IPO 時不僅是「中國國產化」題材,更有「全球先進製程」的硬實力。............應該是說 德國巨頭 西門子 旗下有英飛凌 和奇夢達奇夢達 搞溝槽式 70奈米以下行不通了 奇夢達 2009 年的金融海嘯與技術轉型期,但它留下的 「埋入式閘極 (Buried Wordline, bWL)」 確實成為了 DRAM 工業續命 20 年的核心遺產。 就像 德國 飛彈 剛搞成 就戰敗 奇夢達找到新方法 敗在金融海嘯 三星狼性擴廠 被迫破產 紐約下市...........目前應該是 互有專利 德國是原始技術德國西門子技轉 高鐵給中國 心想你能嗎 將來要求我 結果也搞成了 有趣

長鑫存儲 (CXMT) 與美光、三星的專利糾紛,這是一場跨越「專利購買」、「人才挖角」到「法律攻防」的複雜博弈。在 2026 年初的這個時點,局勢已經非常明朗。以下是為您整理的官司勝負與現況分析:1. 長鑫存儲 vs. 美光 (Micron):從「敵對」到「止戰」這是目前長鑫最成功的法律戰略。歷史官司: 早期美光曾威脅起訴長鑫侵犯其 DRAM 底層專利。勝負結果: 目前處於「停火狀態」。 * 長鑫採取了「防禦性收購」,買下了 Rambus 與 Wi-LAN 的大量專利授權,這兩家公司的專利正是美光的剋星。2023 年底,美光因「安全審查」在中國被禁後,為了重回市場,美光與中國政府及相關廠商(包括長鑫、長江存儲)達成了某種程度的默契,減少了主動的法律攻擊。現況: 雙方目前並無進行中的大規模專利訴訟,長鑫透過「交叉授權」成功為自己買到了研發的空間。2. 長鑫存儲 vs. 三星 (Samsung):從「挖角」到「刑事起訴」這部分的火藥味比美光更重,且焦點不在「專利」,而在**「人才洩密」**。衝突核心: 2024 年至 2025 年底,南韓檢察官多次起訴多名三星前工程師,指控他們將三星 10 奈米級 DRAM 的「製程食譜」 以手寫筆記或數位方式攜帶至長鑫存儲。勝負結果: 長鑫在技術上「贏了時間」,但在法律上「背負風險」。技術面: 透過這類人才,長鑫成功將 10 奈米級 DRAM 的研發週期縮短了 2 年以上,並在 2025 年量產 HBM2/3。法律面: 南韓政府已將此列為「國家安全事件」。雖然三星很難直接在大陸告倒長鑫,但三星正透過美國商務部施壓,試圖將長鑫列入更嚴格的制裁名單。3. 長江存儲 (YMTC) 的「反擊效應」帶動長鑫值得注意的是,長鑫的兄弟公司「長江存儲」在 2025 年底主動起訴美光侵權(3D NAND 技術),且在 2025 年 12 月獲得重大進展:美國法院要求美光公開原始碼供比對。 這場勝利給了長鑫很大的底氣:中國廠現在已有足夠的專利「反過來」威脅美系大廠。📊 專利與官司實力對比 (2026 初)對象 糾紛類型 目前勝負手 對長鑫的影響美光 基礎 DRAM 結構 和解/停火 長鑫成功出海(外銷)的機率大增。三星 10nm 製程洩密 法律審理中 (韓方起訴) 長鑫需面臨更嚴苛的人才監管與設備禁令。自身實力 奇夢達遺產 完全合法化 長鑫已擁有超過 1.8 萬件專利,具備「專利護城河」。

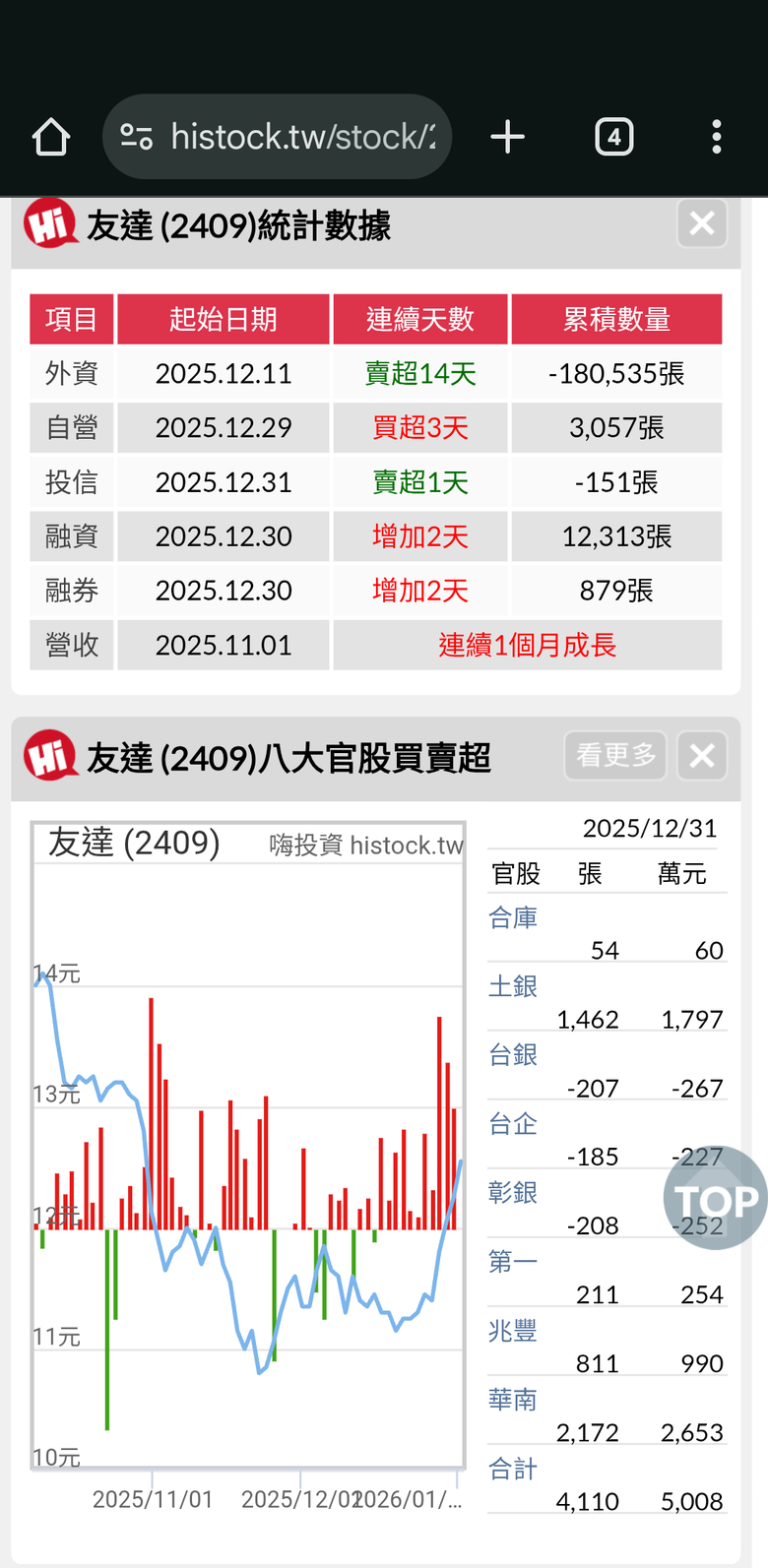

10幾年來,好像第一次看到 群創 因瞬間穩價,進入試搓..以前彩晶有出現過.春江水暖 鴨先知...集團的廣宇 大量賣股, 前總經理也申讓股票, 就像其他公司有什麼前妻董娘賣股之類的, 都是神算明燈.友達 跟屁蟲,跟漲 也 跟跌, ===============空軍 賣光 3.8萬張借劵後, 當沖客和金主,竟然可以把 群創又沖回 平盤附近...下周一, 研調預測的報價,久違的上漲利多,下周又能再炒一波嗎?群創12月開始合併 新購pioneer 的營收約30幾億, 1月初公佈的營收可能跳高到230億左右 ,追上友達.=================群創真是妖股, 不止從大跌拉到平盤,留下長長下影線,還翻紅上漲...股價要漲停,真的事在人為,有錢沒有做不到的事...友達爛車拋錨停路邊,手推車緩行...群創豪車,加滿油,飆速狂衝.雙喵價差5元還不夠, 說不定真要拉開到 6元 10元? 友達肥貓董事會,每天吃飽喝足,醉生夢死, 友達股價之前剩10.8元時,仍不願趁低價, 動用庫藏股,買回 百萬張 市場浮額,瘦身減資.==================個股借券賣出餘額不得超過該種有價證券上市(櫃)股份或受益權單位數之10%。 個股每日盤中借券賣出委託數量不得超過該種有價證券前30個營業日日平均成交量之30%。群創如果每天成交量這麼大, 40~100萬張, 月均量到30幾萬時, 群創每日借卷賣出額度可達10萬張.禿鷹沒幾天功夫,就能賣到 借卷賣出餘額上限 80萬張, 禿鷹就沒有子彈好揮灑了.

台積電 CoWoS 與面板雙虎(友達、群創)的機會,這背後涉及半導體封裝從「圓形」轉向「方形」的重大技術革命。以下為您整理 2026 年初最即時的產業分析:一、 為什麼台積電 CoWoS(及未來的 CoPoS)是必然趨勢?CoWoS (Chip on Wafer on Substrate) 是目前 AI 晶片的救星,但隨著輝達(NVIDIA)Blackwell 甚至下一代 Rubin 晶片越做越大,傳統技術遇到了物理極限:解決摩爾定律瓶頸: 當晶粒微縮變難,只能透過先進封裝把 GPU 和 HBM(高頻寬記憶體) 緊貼在一起,維持每秒數 TB 的資料傳輸速度。圓形晶圓的浪費: 傳統 CoWoS 在 12 吋「圓形」晶圓上封裝,切成「方形」晶片時,邊緣會產生大量廢料。隨著晶片尺寸變大,這種浪費(Edge Loss)變得不可接受。進化版 CoPoS (Chip on Panel on Substrate): 市場預期台積電在 2026 年下半年將正式導入面板級封裝(CoPoS)。改用大型「方形」載板,面積比圓形晶圓大 5.5 倍 以上,材料利用率從 85% 提升至 95%,成本有望降低 30% - 50%。二、 友達、群創的「重生機會」:FOPLP 技術面板雙虎近年陷入「面板慘業」的循環,但他們擁有的舊世代面板產線(尤其是 3.5 代、4 代線),竟成了發展 FOPLP(扇出型面板級封裝) 的完美溫床。1. 群創 (3481):轉型最積極的領頭羊跨國合作: 群創已成功改裝其 3.5 代舊廠為 FOPLP 封裝線,並傳出打入 SpaceX 低軌衛星與車用晶片鏈,承接 RF 晶片封裝訂單。台積電潛在夥伴: 隨著台積電產能爆滿(2026 年目標 12 萬片/月仍不夠),市場預期台積電會將部分「後段製程」外包。群創具備處理大型載板的 玻璃加工經驗,被視為台積電面板級封裝最可能的盟友。2. 友達 (2409):專注車用與微小化整合資產活用: 友達將舊廠轉為 Micro LED 與 FOPLP 研發中心,重點鎖定車用電子與穿戴裝置的高整合度封裝,避開與台積電在 AI 伺服器正面交鋒,走差異化路線。📊 CoWoS 與 FOPLP (面板級) 技術對比特性 CoWoS (圓形晶圓級) FOPLP (方形面板級)載體形狀 12 吋圓形 (300mm) 方形載板 (515 x 510mm 或更大)面積利用率 約 85% (邊緣浪費多) 超過 95%主要成本 極高 (矽中介層昂貴) 較低 (玻璃/有機基板)主要應用 頂級 AI GPU (H100/B200) 車用、RF、ASIC、低軌衛星產能潛力 受限於晶圓廠空間 面板產線可快速改裝、產能大💡 投資觀點投資觀點: * 群創 目前在 FOPLP 的量產進度領先,若 2026 年能成功獲得台積電或輝達的「正式技術認證」,將迎來估值重新評價(Re-rating)。............主要是機台 機台搞出來 良率高 台積產能如不夠 友達有廠 有人應會找上門那天 聽一個大神說 AI 今年 缺5倍 明年缺25倍

pqaf wrote:10幾年來,...(恕刪) 《DJ在線》面板業Q1迎開門紅,TV具正向支撐歷經2025年關稅政策、匯率波動與終端需求疲弱等多重干擾,面板產業2026年將延續「穩中求進」基調。由於終端面積需求成長趨緩,理論產能仍處於供過於求狀態,面板廠須持續透過稼動率調控來穩定供需結構。展望2026年第一季,在12月面板報價醞釀上漲氛圍下,TV面板有機會率先迎來「開門紅」,價格與出貨動能同步改善,但整體仍屬溫和復甦,IT面板則因新增產能與技術滲透,報價壓力仍存。從應用別來看,TV市場在2026年具備相對正向支撐。法人預估,2026年全球TV出貨量可望回升至約1.98億台,在全球經貿摩擦趨緩、中國以舊換新政策延續,以及冬季奧運、美加墨世界盃等大型賽事帶動下,品牌廠備貨意願回溫。惟TV尺寸放大趨勢明顯趨緩,2026年平均尺寸增幅有限,中大尺寸LCD面積需求年增率估約1.9%。供給端方面,2026年並無LCD新廠投放,但天馬8.6代線產能持續釋放,仍將對供需結構形成壓力,尤其IT面板領域須保守看待。法人指出,友達(2409)與群創(3481)2026年營運動能將呈現分歧中的改善。友達受惠AI PC、電競產品與車載應用需求,顯示事業可望逐步回升,智慧移動事業群仍維持雙位數成長;垂直場域事業則聚焦大型彩色電子紙與工控解決方案,2026年起貢獻度提高,並透過與元太(8069)、凌華(6166)等策略合作,打造中長期成長曲線。群創則除面板本業外,轉型布局半導體先進封裝成為亮點,透過FOPLP chip-first技術切入低軌衛星RF封裝應用,訂單能見度延伸至2026年上半年,並規劃於2026年聚焦RDL、TGV等關鍵製程,期望新技術開始對營收形成實質貢獻。相較面板雙虎,佳世達(2352)與洋華(3622)為2026年相對穩健標的。佳世達受惠醫療設備、工業顯示與解決方案業務比重提升,營運結構已明顯去面板化,有助降低景氣循環衝擊;洋華則聚焦觸控模組與利基型應用,受IT面板價格波動影響相對有限。整體而言,2026年面板產業不追求全面性復甦,而是回到「結構性成長」與「技術差異化」競爭,高階顯示技術與非面板新事業,將成為面板廠能否拉開差距的關鍵分水嶺。

在 2026 年初看回 2025 年,王文洋先生(宏仁集團)旗下的 宏和科技 (603256.SH) 已經完成了從「織布」到「高階材料」的華麗轉身。您提到的 M9 等級玻纖布與 黃石廠擴廠計畫,正是宏和在 AI 供應鏈站穩腳跟的兩大支柱。以下是針對您詢問的各項核心指標分析:1. M9 等級玻纖布與市佔率M9 是玻纖布中極高等級的代號(對標超低損耗與低介電特性),主要用於 800G 與 1.6T 交換器、以及頂級 AI 伺服器載板。技術定位: 宏和的 M9 等級產品在 2025 年已成功打入全球主要 CCL(銅箔基板)龍頭供應鏈。市佔率展望: 在「極薄型(Ultra-thin)」電子布領域,宏和在 2025 年的大中華區市佔率已攀升至 約 25%~30%。在最頂尖的 AI 核心材料市場中,宏和是極少數能與日商 日東紡 (Nittobo) 競爭的非日系廠商。2. 織布機數量與產能現狀宏和在 2025 年底至 2026 年初的織布設備規模如下:總量控制: 全集團(上海廠 + 黃石廠)擁有的精密噴氣織布機總數約在 1,000 至 1,200 台 之間。黃石廠核心化: 隨著擴廠計畫推進,黃石廠已成為高階產品的生產重心,其機台規格多為日系或歐系的高精密型號,專門織造厚度低於 20微米 (20μm) 的極細布。3. 王文洋的擴廠計畫(黃石二期與三期)王文洋先生對宏和的佈局核心在於「垂直整合」,2025 年是關鍵的產能釋放年:電子紗自給化: 黃石廠二期的高性能電子紗線產線在 2025 年全面投產,讓宏和的電子紗自給率提升至 70% 以上。這解決了過去依賴日系紗線、毛利受限的問題。高端化轉向: 擴廠計畫不再追求「數量」,而是追求「規格」。新擴充的產線全數針對 Low-DK (低介電) 與 Low-DF (低損耗) 材料,鎖定 2026 年後的 NVIDIA Rubin 平台需求。智慧工廠: 黃石新廠導入了高度自動化的檢測系統,針對 M9 等級產品要求的「零瑕疵」進行 AI 影像辨識篩選。📊 宏和科技關鍵指標對比 (2025 vs. 2026)項目 2025 年初 (轉型期) 2026 年初 (收割期)主要產品 5G 手機、中階伺服器布 1.6T 交換器、AI 載板 (M9)電子紗自給率 約 40% - 50% 突破 70%毛利率預期 20% - 25% 朝 35% 以上邁進擴廠焦點 基礎建設、設備入廠 良率優化、AI 供應鏈驗證💡投資觀點: 宏和科技目前的勝負手在於 「良率」。M9 等級的布非常薄且脆,織造過程極易斷裂。若 2026 年第一季的良率能維持在 90% 以上,獲利將會非常驚人。您是想了解宏和目前在「1.6T 傳輸驗證」中的具體進度,還是需要我幫您對比宏和與其主要競爭對手「日東紡」在 2026 年的股價估值?我將從 1.6T 傳輸驗證進度 以及與 日東紡 (Nittobo) 的 2026 估值對比 這兩個核心面向為您深入分析。一、 宏和科技 (603256.SH) 1.6T 傳輸驗證最新進度在 2026 年初,1.6T 交換器(Switch)已成為 AI 資料中心的核心。宏和目前的驗證狀況如下:M9 等級產品驗證: 宏和針對 1.6T 交換器開發的 M9 等級(超低損耗、超低介電) 玻纖布,目前已通過多家台系與陸系 CCL(銅箔基板)大廠(如台光電、生益科技)的內部初步驗證。終端客戶導入: 宏和正處於與全球交換器巨頭(如 Broadcom 方案商)進行最後階段的 系統級驗證。預計 2026 年 Q2 會開始小量出貨,成為日商以外最重要的替代供應商。關鍵優勢: 由於 1.6T 傳輸對信號衰減極其敏感,宏和利用 黃石廠自產的超細電子紗,解決了過去紗線來源不穩導致的織造瑕疵,這是通過驗證的關鍵。二、 宏和科技 vs. 日東紡:2026 股價估值對比日東紡是全球玻纖布的技術天花板,而宏和則是快速追趕的挑戰者。以下是 2026 年初的市場估值邏輯對比:比較項目日東紡 (Nittobo - 6611.JP)宏和科技 (603256.SH)技術地位全球絕對領先。掌握最強的 Low-DK 專利,是 NVIDIA 頂級 GPU 的獨家或首選。全球第一梯隊。在極薄布領域已能對標日商,是「國產替代」的首選。2026 預估 PE約 25 - 30 倍約 35 - 45 倍估值溢價來源技術壟斷力與獲利穩定性。成長爆發力。黃石廠自給紗比例提升帶動的毛利反彈。市值規模中大型市值,外資長線持有。中型市值,具備較高的股價彈性與題材性。分析觀點:日東紡 適合穩健投資者,它是 AI 硬體材料的「錨點」。宏和科技 則具備較高的動能(Momentum)。在 2026 年,市場更看重宏和如何透過自給紗將毛利率從 25% 推向 35% 以上,這種利潤結構的改變通常會帶動股價的 本益比擴張 (Re-rating)。💡既然關注王文洋等宏和的佈局,需要我幫您查查宏仁集團旗下其他與 AI 相關的材料公司(如電子級環氧樹脂)目前的產能整合狀況嗎?這是一個非常關鍵的切入點。宏仁集團在王文洋先生的佈局下,不僅有宏和科技的「布」,更有宏昌電子 (603002.SH) 的「樹脂」,這兩者結合起來正是 AI 伺服器 PCB 的核心——銅箔基板 (CCL)。以下為您分析宏仁集團旗下宏昌電子在 AI 材料領域的產能整合與最新進度:1. 宏昌電子:AI 級「環氧樹脂」的關鍵供應商如果說玻纖布是 PCB 的骨架,環氧樹脂 (Epoxy Resin) 就是填充其中的血肉。AI 伺服器要求極高的信號傳輸速率,因此必須使用 「低介電 (Low-DK/DF) 特種樹脂」。產能規模: 宏昌電子在珠海與廣州擁有大規模生產基地。2025 年其珠海二期工程全面達產,環氧樹脂年產能已推升至約 20 萬噸 以上。AI 產品進度: 宏昌研發的「電子級功能性環氧樹脂」已打入全球主流 CCL 廠(如生益科技、建滔)。在 2026 年,其針對 1.6T 傳輸 環境開發的特殊配方,能有效減少信號在高速傳輸時的損失。2. 「布 + 樹脂」的產能整合優勢王文洋的戰略是 「內部聯動」。宏和的布與宏昌的樹脂在研發端是共享數據的:協同研發: 當宏和開發出新款 M9 極薄布時,宏昌會同步調製對應的低介電樹脂配方,確保兩者在熱膨脹係數 (CTE) 與黏合度上達到完美匹配。供應鏈安全: 在 AI 需求爆發導致材料短缺時,宏仁集團內部的資源調度讓下游 CCL 廠更傾向與其合作,這種「一站式材料解決方案」是宏和競爭力大幅提升的原因。📊 宏仁集團 AI 材料板塊對比公司名稱核心產品AI 應用場景2026 整合進度宏和科技電子級玻纖布1.6T 交換器、AI 載板黃石廠自給紗比例達 70%,毛利爆發。宏昌電子電子級環氧樹脂高速 PCB、封裝材料珠海二期投產,高階特種樹脂佔比提升。......................今天 主動式ETF 都跌 PCB很缺 如擴廠完又供過於求 產能還要折舊 富喬 摜破100 到90了日本 正大擴廠 問了王文洋宏和等在中國 也大擴廠 台灣也現增擴廠2倍2倍2倍 6倍速 擴廠..........看來 還是 雙虎的 高階面板封裝 剛開始 冒出芽 大有搞頭

記憶體飆漲電腦變貴!華碩開第1槍「3大品牌跟漲」電腦品牌大廠華碩(ASUS)正式公告,本月5日起,針對部分產品調整售價。華碩雖然沒有具體列出受影響的產品清單,但估計會有筆電、桌機類產品,業界估漲幅約3000至5000元。華碩表示,受全球供應鏈結構性波動影響,多項關鍵零組件正承受嚴峻的成本上升壓力,特別是記憶體(DRAM)與儲存元件(NAND/SSD),這項價格調整,是在長期吸收與因應成本壓力後「必要的決定」。據指出,隨著全球記憶體缺貨與價格飆漲發酵,手機、電腦等3C產品成本變高,業界對價格上調早有共識。外媒揭露,Dell商用產品將漲10%~30%;宏碁也證實,今年第一季產品價格將與去年不同,旗下通路預估整體筆電平均漲幅上看15%到25%;聯想則已通知合作夥伴,同樣自2026年1月5日起調整價格,範圍涉及全產品。=================該來的總會來,該漲的總會漲, 唯獨面板報價和友達股價 長期總不漲.. 人家群創因漲幅太大,已經被證交所連續公布注意 3次,即將被關處置了.3C產品一口氣漲這麼多,美國和全球消費者 還買得下去嗎?