個人積分:55分

文章編號:77127617

個人積分:0分

文章編號:77144319

個人積分:473分

文章編號:77160832

將帳上辛苦累積的資本換得生產現金流產區的果樹後,再來便又是一段長時間的....等待&等待.... 等待的過程仍勿忘專注於本(學)業.當然也須適時的檢視自己現金流產區果樹的健康度必要時仍須予以修整施肥或剪枝疏果...以免遭病蟲害的侵蝕. 但請記得,一家誠信經營的好公司,一位有品行的經營者是經長時間產業觀察得來的,好公司講究的是“永續經營/利他共生”優秀投資人該具備的耐性仍是必要的....下方仍以小孩的帳戶為例....請酌量參考.

現金樹二區=15W+配股(109年度產出)----> 上市櫃來首次有配股---業績成長擴廠

現金樹一區=45W(109年度產出)--->(102~108產出=243萬現金+前三年少許配股)

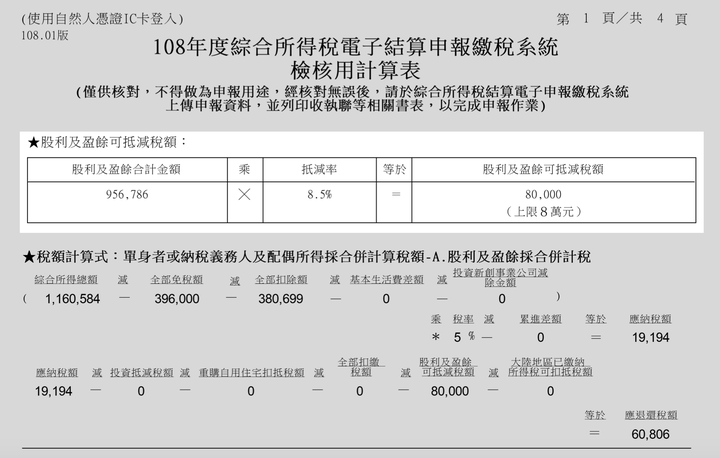

今年合併現金流=60萬, 明年(110年)所得稅申報預估:退稅3.35W (成年單身)

表單上可看出若以單身未扶養的申報者來看....可扣除額8萬未滿....所得稅率12%未至.....極限退稅約為3.6萬...該帳戶目前已至3.35萬...過了極限退稅區可考慮適時減持或增加扶養或其他方式來節稅....(結婚生一個小小孩也是選項...哈哈!)

另外,以個人家庭來說因有申報扶養條件及其他節稅調控方式(設立投資公司),即便將小孩成年分戶出去報稅後預估明年家庭也仍可退稅約6.x萬...而投資公司則須繳部分營所稅...

投資人如若事業有成或從職場上獲得大量公司配股因稅務問題需設立投資公司來節稅時,建議投資公司最好是領股息就好不要用來作價差...因...公司戶股息不計入所得額課稅,亦無須繳健保補充費,但年底盈餘(股息扣除營運費用後)若未分配或有餘額則該年度申報營所稅時需繳5%未分配盈餘税,繳完即可保留於公司待日後慢慢分配或費用化(如若精準分配家庭可依個人條件做到最高額退稅....)若想做價差可善用個人帳戶...價差免稅. (公司戶買賣價差每年只有50萬免稅額,而且其價差成本認定也真是一門學問.......

)

)***********************************

-->所得稅法第 42 條

公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲

配之股利或盈餘,不計入所得額課稅。

-->未分配盈餘加徵營所稅稅率

1.自107年度起,營利事業未分配盈餘加徵營所稅稅率由10%調降為5%

退休嘛...就是想將時間浪費在自己覺得美好的事物上...

個人積分:473分

文章編號:77330978

近年來個人投資大多會將税務列入考量....為因應稅務改革而衍伸三個投資帳戶來對應.

1.是原先自己的個人的投資帳戶...做價差也領股息...應歸類為波段操作...選股較多早年獲利頗豐...所得獲利大多轉入超長波段存股和房地產或是定存等....

2.是為因應稅改而設立的“投資公司”屬超長波段的存股...從個人帳戶轉移,持股超過十年以上...較少買賣...可視為是個人的投資核心...偶而因稅務問題須拉高持股成本買賣時會利用除息季搭配其他標的做虧損帳...股息逐年向上...能選擇的標的較少...還原權值線形長期向上...股息用來支付各種生活開銷和盈餘分配節稅.

3.是為資產轉移及退稅而開戶的“小孩的帳戶“ 教小孩練手用...

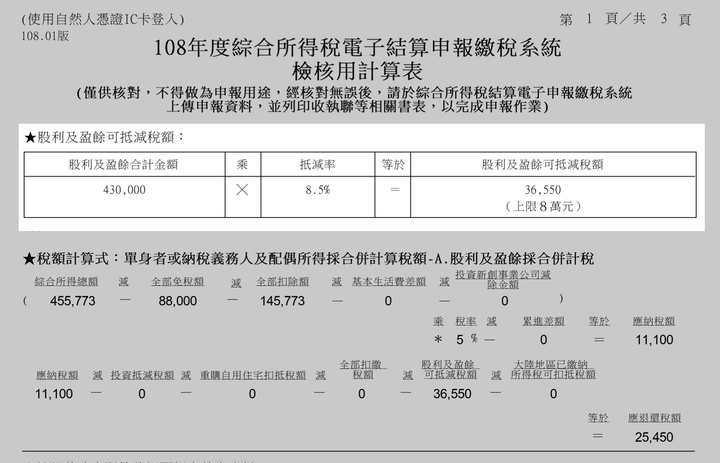

因有事先做稅務規劃,這三組帳戶今年(109年)申報去年(108年)稅務總和約=-55000((退稅), 分別對應的所得稅估算為:

1. 家庭=-58000 (退稅) -->報稅更正=-60000

2. 公司=+30000 (繳稅)

3. 分戶=-25000 (退稅)

若以相同股息收入無因應稅務規劃來看,則稅務總和大約=60萬((繳稅),一來一回則相差約65萬的繳稅支出...(暫不計其他設置成本)

當然實際操作上高手們會有其他因應方式,如不參與除息等....但對於不善短線超作或長期持有的股東而言常常會有因小失大的風險....

個人積分:10464分

文章編號:77331128

個人積分:473分

文章編號:77333073

...(恕刪)

...(恕刪)

個人積分:10464分

文章編號:77333088

個人積分:10464分

文章編號:77333745

個人積分:473分

文章編號:77335602

灰狼01 wrote:

K. Fu大,另請教,會計師除協助公司會計及稅務外,會針對你個人、股東及公司間稅務作最佳方案建議嗎?

如,公司是否派息至個人? 保留盈餘該保留多少與否? 因為派息會影響股東所得稅...

還是由你做決定,再請會計師調整?(恕刪)

一般來說會計師事務所是會幫公司負責人一並申報所得稅的....但家庭部分我都是選擇自行申報...我喜歡自己來搞清楚稅法/公司派息/保留盈餘/及家庭所得稅之間的最佳化方案...而會計事務所的資深人員就是我公司初期最佳諮詢單位...對我來說,唯有事先弄清楚因投資而衍伸的任何可能性問題(包含稅務,家庭,..)才能真正享受投資帶來的樂趣...也比較不會在買賣決策的最佳時機慌了手腳...

個人積分:10464分

文章編號:77335761