Mavs41Forever wrote:

不覺得你get the...(恕刪)

只能說一些投資人被教育的思考僵化了,

稱它 dumb-beta 我覺得也不為過,

現在投資人只認一種權值指數是指數,其他的都不是,

金融指數、電子指數、費半指數、Nasdaq 指數,

這些算指數嗎? 長期買它們的 ETF 算不算是被動投資?

買 費半指數、Nasdaq 的績效會比S&P 500差嗎?

如果是在歐洲、日本這長期大盤指數成長停滯的市場,

0050 之類的市值型的績效會如何呢?

過去台灣 2010-2020 長期成長緩慢,

不過是這兩三年台積電大漲,

看起來比較漂亮而已,會是常態嗎?

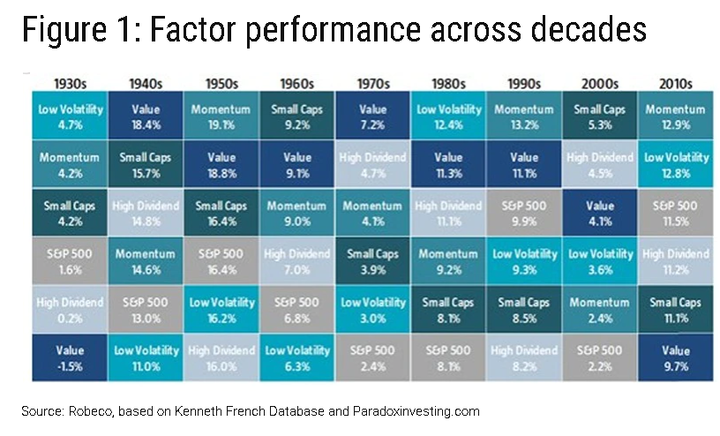

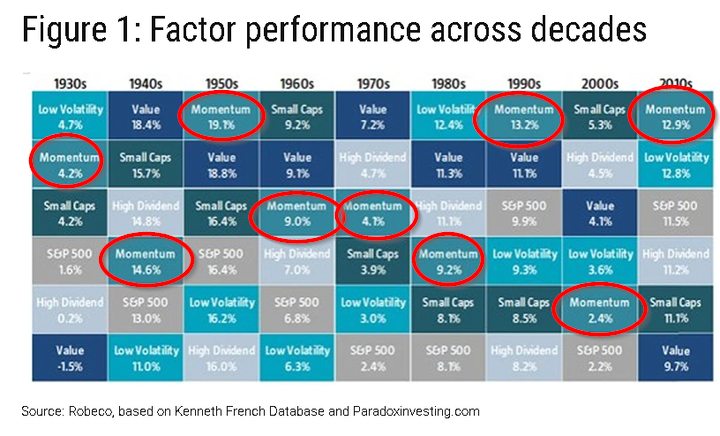

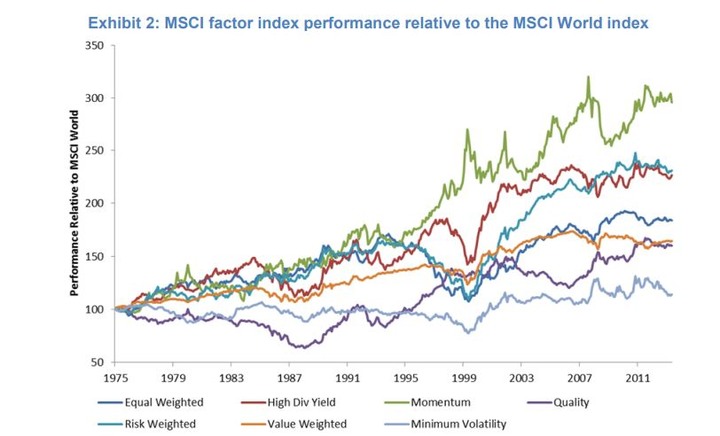

事實上,0050 也是一種因子投資,規模因子,

因為它買的並不是全市場,而是大型權值股。

單靠規模因子就會是最好的策略了嗎?

很明顯並不是,長期能勝過它的還有很多因子