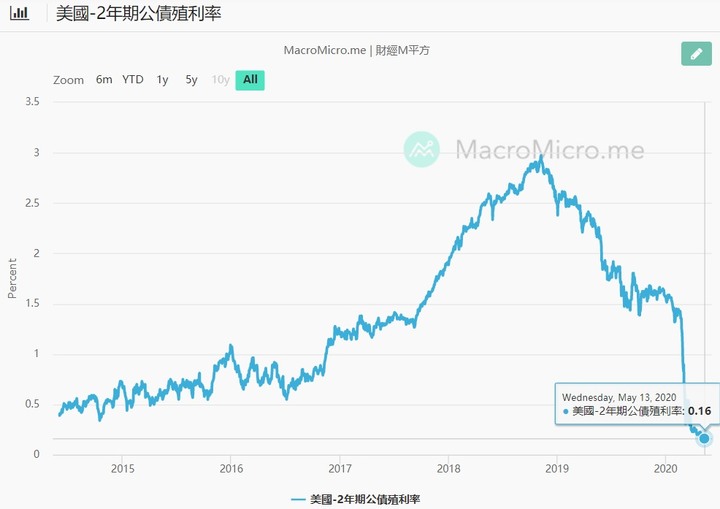

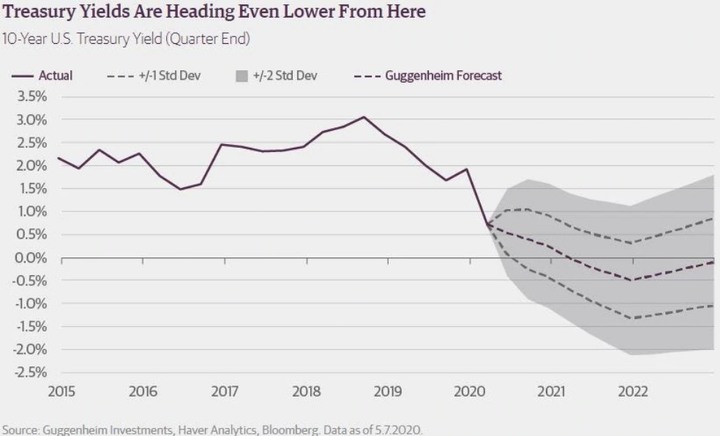

川普終於憋不住了...拿出了兩面刃。負利率。消息一出,美國2年期公債殖利率跌至歷史新低,持續下探中。那10年期的呢?專家的預測:十年期美國國債收益率將跌至25個基點,然後在2022年達到負50個基點的目標。也就是-0.5%,如上圖(深色虛線)。理論上,FED未來讓名目利率變成負值,企圖把錢從銀行逼出來,應該有助於實體經濟。然而,以先前累積降息6碼...但還是正利率的環境下,帶來的經濟刺激效果...應該差不多。正面來看,不管是哪種做法...都是為了鼓勵民眾與企業少存點錢,多消費、多投資。另外,實質利率下降...會令貨幣貶值,提升出口競爭力、支撐資產價格,為民間機構增加財富。但負面影響呢?首先,銀行體系壓力會崩潰,當利率往負向趨勢走,會讓銀行的資產報酬下降...束手無策。為什麼?面對存款流失可能的因素,包含同業間高度競爭、法規挑戰、政治阻力,最後依然迫使銀行...必須將存款利率維持在零以上。如此一來,利差縮小...銀行必須減少對企業與民眾放款,否則就是得提高放款利率。這絕對會拖累金融股的股價,加深惡性循環。包括退休基金與保險公司,它們提供客戶名目報酬率及對未來的最低保證收益,但在負利率的環境下,因為無法賺取足夠收益,承諾很有可能跳票,破產危機一觸即發。最後,負的名目利率將會使儲蓄不減反增。經濟學家稱為...金錢幻覺(money illusion)。民眾應該認知,實質利率是必須扣除通膨。但並不是所有人都能如此理性。現在,還處在「正」利率的環境,就已經漸漸出現「金錢幻覺」的現象,那等到負利率出現之後呢?不敢想像。

520行情?事實上,必須關注的應該是520過後一個月的走勢。歷年來每逢520,都會有人藉機炒作,今年520剛好是期貨結算,更是絕配。然而,以目前台股走勢觀察,即便真的有國家機器運作,也多半採取守勢,邊拉邊出、見好就收的玩法。34日轉折後的這一周,大盤隨美股震盪向下,雖然周四短破0.618的位置,但週五依然站穩其上。當然,就MACD的角度來看,柱狀體持續縮減,雙線即將死亡交叉,對於多方而言是個警訊。成交量的部分則屬中性,雖然並未出現持續量縮的走法,但也未見量能失控的情況。就上述幾點觀察,大盤也許真的有可能以盤待變,維持箱型整理至55日轉折。倘若如此,後續就必須觀察蘋概三雄的走法。台積電力守季線,雖然尚未翻揚,但短天期均線糾結,若外資持續點火(週五買超近9000張),配合政府基金拉抬,很有機會再度向上挑戰高點。大立光走勢雷同,量縮守季線,但周五黑K外加主力調節、融資增加,後勢宜中性看待。鴻海最為強勢,股價站穩季線,但主力持續賣超是隱憂,不過基期較低也是事實,畢竟先前漲幅不大,就算再度遭到賣方倒貨,底部支撐也將維持一定強度。既然講到蘋概三雄,那就得看AAPL的走勢。蘋果在封閉武漢缺口後,本周拉回整理,周四周五連續兩天開低走高,收出兩根紅色實體K棒,10日線有驚無險地守住,對於台灣的蘋概股來說,這就像是堅忍卓絕的母親,在疫情壓力下...依然顛撲不破,打死不退力抗高檔賣壓,再度彰顯一顆蘋果救台灣的道理。結論回到520,就外資期貨多單來看...目前仍維持在4萬口以上,顯見它也不願意逆時鐘(誤),應該說是因為台灣受疫情影響小,所以配合政府基金拉抬、賣單高掛,才會出現外資儘管現貨連續賣超,但指數始終未出現明顯跌勢的情況。最後提醒大家注意一下台幣走勢,雖然升值格局不變,但央行還是有守住底線,熱錢湧入台灣炒匯也討不了便宜,何時外資才會完成提款,大舉匯出...恐怕才是台股多空的關鍵。以上,僅供參考。祝大家周末愉快...

comet168 wrote:川普終於憋不住了...拿出了兩面刃。負利率 感謝 comet168 大大的分享分析!其實在今年疫情爆發後,綜觀所有已知數據後,才能更看出資本主義下貪婪的人性是無極限吧!更別說在美國今年底的大選下,面對疫情爆發後,政客在台上台下的發言令人心寒的一面.一切都沒事啦! 最壞的情況已經過了!! 明天一定會更好!!!

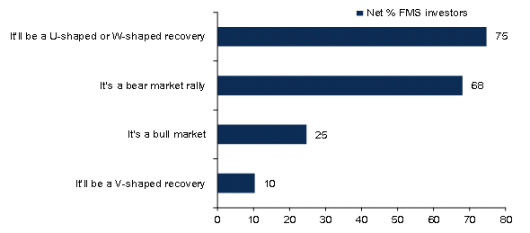

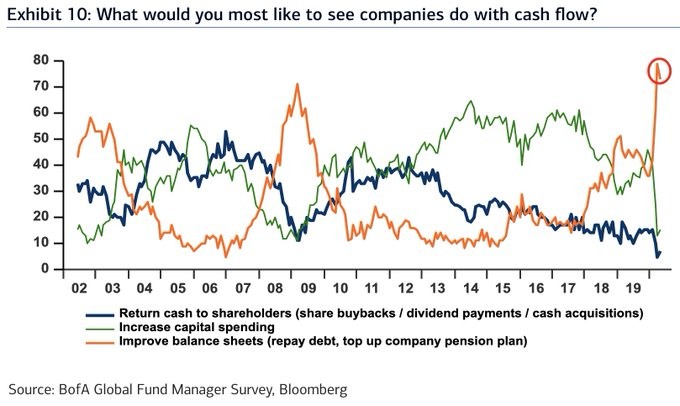

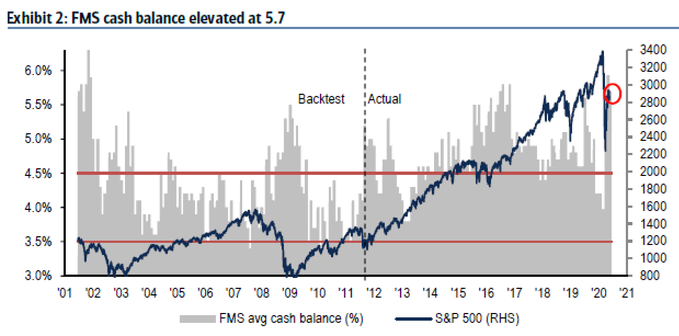

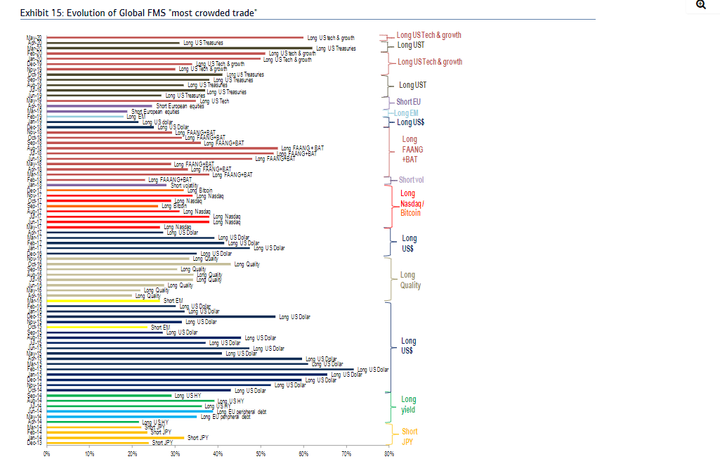

美國銀行,每月都會對200家基金公司進行市調,資產管理規模約為六千億(美元)。大部分經理人依然擔心...股市將來還得面對第二波疫情衝擊,反彈隨時可能結束。而近期的暴漲暴跌,將對市場信心造成傷害。75%認為會出現U或W型復甦。68%認為是熊市反彈。25%認為是牛市回升。10%認為是V型反轉。在經濟數據的部分,有38%的經理人認為全世界經濟...將在未來12個月內復甦。大多數投資者認為,全球PMI數據要到11月份才能達到50(收縮轉變為擴張水平)。最大的結構性轉變,將是供應鏈重新分配。73%的經理人...希望企業能夠增加現金流量、改善資產負債表。15%的人希望增加資本支出。7%的人希望現金返還給股東。17%的人認為歐元被低估了。43%的人認為美元被高估了。基金經理人依然持有大量現金(佔總資產的5.7%,上個月為5.9%),現金水平仍遠高於10年平均值4.7%。債券比重則創下2009年7月以來的新高,持有防疫概念股的比例也創下歷史紀錄。減持歐元區主要股市市值(降至17%),這是自2012年7月以來的最低水位。自2018年9月以來,經理人首次作空新興市場。本月資金瘋狂湧入美國高科技與成長型類股(如上圖)。對於未來可能風險的看法:1.世界主要經濟體,出現第二波冠狀病毒。(52%)2.永久高失業率。(15%)3.歐盟解體。(11%)共識...真正有效的疫苗出現,才有機會創造 V型復甦。對全球經濟的看法:供應鏈轉移。(68%)貿易保護主義。(44%)高稅收。(42%)不確定因子:免除債務,綠色能源,滯脹(經濟低速增長+通貨膨脹),普遍基本收入(UBI)。回到台股。這兩天出現明確的背離,價跌量增、價漲量縮,MACD柱狀體翻為負值、雙線死亡交叉,在明天520結算之後,多空應該才會出現明確的方向。先前曾經提過,若空頭失去信心、闃然無聲,也許這波多頭才會退潮。等待,依然是最佳策略。與您共勉。