一般人在尋找可以投資的基金或股票時,都傾向選擇近年價格飆升得最快的標的,因此基金或股票在展現優異的報酬率後,都很容易吸引到大量的資金流入。但認為過去的走勢會持續到未來,這種想法其實就像看後照鏡開車一般危險。

De Bondt和Thaler兩位教授,他們在1985年以「Does Stock Market Overreact?」(股票市場有過度反應嗎?)為題,研究投資強勢股與弱勢股造成的績效差異。這篇論文以1926年至1982年間,所有在紐約股票市場上市的股票為標的,首先計算每檔股票在扣除指數影響後的累計月異常報酬,並進行排序。

接著他們模擬了兩個投資組合:一個是由過去數年表現最好的35隻股票形成的一個組合,另一個是由表現最差的35隻股票所形成的組合。投資組合過去的表現為形成期(Formation period),未來的表現則為測試期(Test period),以三年的形成期為例,其投資組合的形成方式如下圖:

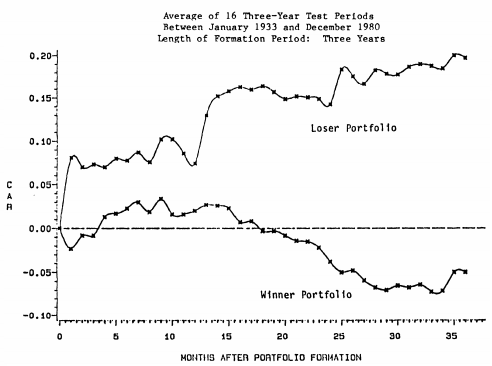

在16個不重疊的三年形成期(1930-1933,1933-1936...)中,其測試期的累積報酬如下:

在36個月的測試期後,輸家組合的績效領先贏家組合達25%。

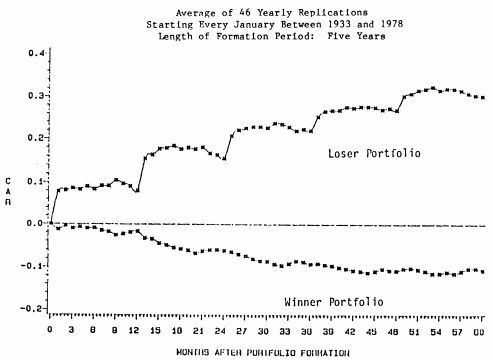

接下來他們以重疊(overlapping)方式,於46個五年形成期(1928-1933, 1929-1934...)後測試的結果:

由以上可得知,過去三到五年的輸家組合,在持有三到五年後的績效顯著優於贏家組合,其中又以測試期第二年到第三年的反轉現象最明顯。De Bondt和Thaler在結論中提到,由於投資人會對預期外的消息過度反應,因此執行買進輸家,賣出贏家的反向策略,長期可以獲得超額報酬。

這份論文提出之後受到不少質疑,他們也在1987年提出了後續研究,將公司規模、元月效應等因素加入考慮後,發現這幾個因子無法完全解釋股價反轉現象,故仍然支持此策略。

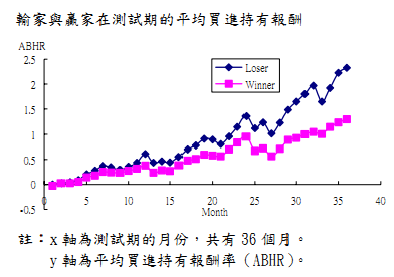

國內相關的研究則有「反向投資策略的績效探討-以台灣股市為例」,作者陳良以1982-2001的台股為標的,將所有股票按形成期的買進持有報酬率排序後,選出最好的30檔作為贏家投資組合,最差的30檔為輸家投資組合,測試結果如下:

另外作者還用了五等分法來形成投資組合,即形成期中所有公司中報酬率最好的20%為贏家投資組合,報酬率最差的20%為輸家投資組合。其形成期由一到四年不等,測試期皆為三年,結果如下表:

由於這份論文並沒有把投資組合報酬減去市場報酬,所以贏家和輸家組合的報酬率都是正值,但過度反應現象仍明顯存在,且形成期越長,現象越明顯。和美國不同的是,台灣第一年的報酬反轉現象最強,第二年次之,到第三年就不明顯了。

市場主流的投資方式一直是汰弱留強,但實證研究告訴我們,採取反向投資策略建構的投資組合,長期能夠獲得超越市場報酬的績效。若要從過度反應現象中獲利,就要避開近期最熱門的資產,勇於擁抱在過去數年間表現最差的標的,雖然這種方式違背人性,但能從投資獲利的永遠都是少數人。

http://stasistw.blogspot.com/2011/09/blog-post_07.html