此文,主要內容都是由 林成老師所傳授的概念融合我自己的概念而成,感謝老師的教導

************************************************************************************

高收益債基金 = 垃圾債劵基金 ?

其實不然,這必須去深入了解每一檔高收益債劵型基金的組成與配置。

其實高收債基金的組成會由

1. 一部分的政府公債or高評等債劵當基底

2. 再由買入大部分評等較低的公司債為主而公司債就會分為可轉換公司債or固定收益公司債

那麼依照上面的結論,假設高評等債跟低評等公司債各50%的情況之下

那高收益債的投資報酬率,就會像下圖一樣

那麼有了一些基礎概念之後,我們來深入了解一下,甚麼情況會影響高收益債劵基金的淨值

1. 高評等債:基本上會影響他的是美國公債的殖利率,基本上高評等債的價格不會有太大幅度的變動,除非美國公債殖利率有大幅度的變動。

2. 可轉換公司債:這是由一張固定收益債劵+換股選擇權所結合的債劵,通常這樣的債劵殖利率比純粹的公司債殖利率更低,來降低舉債的成本。但是因為有換股選擇權的關係,

真正影響它價格的是:公司的股價

3. 低評等公司債:通常這種債劵的發行公司是因為1.公司營運未上軌道2.新創立的公司3.目前獲利不穩定的公司,通常發行公司選擇債劵當作籌資工具的時候,其實公司已經做下長期經營的決定(因為要不還錢直接現金增資就好了:請參照四大慘業、威盛的做法)那麼公司決定長期經營了,那麼就看公司能否有實質的獲利來還債了

那麼反映公司實質獲利最好的指標:公司的股價。

是的,低評等債劵影響他價格的仍然是股價。(公司營運不好,他的債主會最擔心血本無歸,因此深深影響價格)

那麼我們就用一張圖,做為上面論點的結論

大家有沒有發現,高收債基金其實跟道瓊指數的連動性非常的高呢?

因此我們得到一個重點:挑選高收益債基金,最重要的就是挑選操股優秀的基金公司

*****************************************************************

那麼接著我們就來破除一些網路上,對高收益基金不了解的流言蜚語吧!

上圖是台灣人民持有的基金中,金額前十大的基金

曾經有人在網路上提出了質疑

Q1.為什麼台灣人愛買高收債,而且規模高達基金總市值的一半,而國外的人都不買?台灣人最聰明而外國人比較笨?

A:其實那位作者的立意良好,但是按照8020法則,請問誰有這麼多錢,買了一兆多的高收債基金?是市場的散戶嗎?還是錢很多,但是又無處投資的法人?這個問題,必須站在一定的金錢高度上去思考,才會知道真正的答案!因為主力想的跟我們不太一樣!。。

思考三秒鐘之後,誰有這麼多錢?主力、大戶。

那麼誰是主力、大戶?公司、法人、住帝寶那些人。

那麼誰買的最多?肯定不是住帝寶的(炒股、屯房為業)、肯定不是公司派(認真經營的不炒股、更不會炒基金;炒股的也不會去炒基金),那麼結果就剩下法人了。

最後消去法之後,我得到了一個最有可能的主力:人壽保險公司、以及其銷售銀行。。

為什麼會是銀行跟保險公司?因為他們要找尋大量資金的出路,因為它們需要替未來需要支出的再保與利息而找路,也只有他們有這麼雄厚的資產,可以買個幾千億的高收債(為什麼買這麼多高收債又是另外一回事了,只要了解台灣的金融業是受到金管會的高度監理,就能夠了解銀行、保險公司的難處)

Q2.為什麼國外很少聽到配現型的債劵型基金,而在國內這麼盛行?

A:其實這是一個台灣金融界的秘密:本土的壽險公司把持著台灣政府,不讓「退休基金」進台灣募集,以避免台灣壽險公司的主力商品:長年期的「儲蓄險」沒人買。而國外的「退休基金」的英文名稱是:pension fund。這一類型的基金,提供了國外許多退休規畫者,一個獲得穩定合理而且可達成退休目標的工具,但是台灣政府沒讓基金公司將此商品在台發行,所以我們只好去買類似性質的「高收益債高配息基金」,替退休規劃做打算,進而獲得長期穩定的現金流!

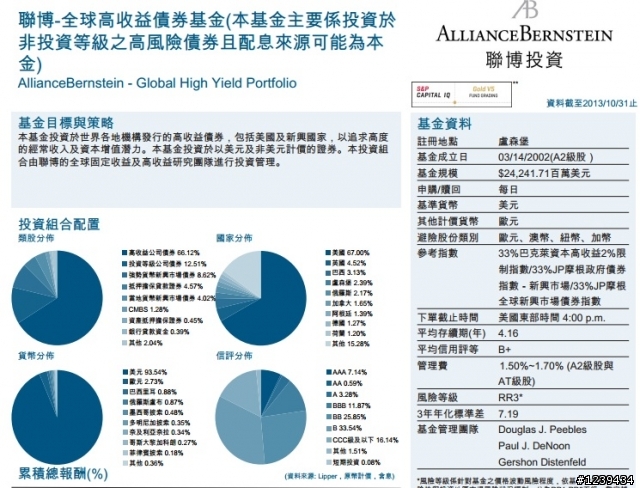

Q3.聯博全球高收債如何?台灣買了很誇張的規模。

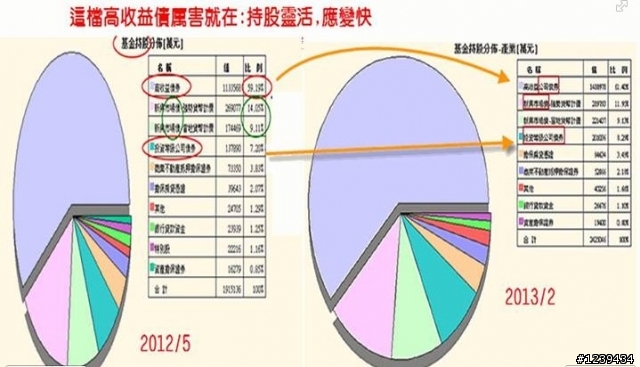

首先我們就來看看他最近的標的分布

依照前文,挑選高收益債基金,就是挑選基金公司與經理人的選股與換標的的能力,而我看到此基金的變招,與面對市場風險的時候,應變能力非常的優秀。

下圖是例證

另外對聯博全高收最後的推論:只要未來美股能夠持續創新高,或者持續維持在高檔,我推測,聯博全高收,還是能夠維持一定的獲利能力。

這是我對他的肯定

*****************************************************

最後我們回顧一下重點吧!

高收益債:它的組合是

可轉換公司債與低評等公司債 + 政府債與高評等債→須考慮:

1.可轉換公司債與批評等公司債 → 背後重點是 股票價位

2.政府債與高評等債 → 背後重點是 債券交易價位

所以重點在於基金團隊的選股與擇時的能力,而我們買高收債,就是雇用他們的專業,替我們操盤!因為我們不可能操盤全世界的債劵,讓基金公司代勞。。

******************************************************

最後還是要提醒 過去操得好的公司 不一定未來也會操的好

當你認為公司的操盤不佳的時候 或者 直覺上你覺得有問題的時候 或者 市場可能崩盤的時候

請快閃 ....... 留得青山在