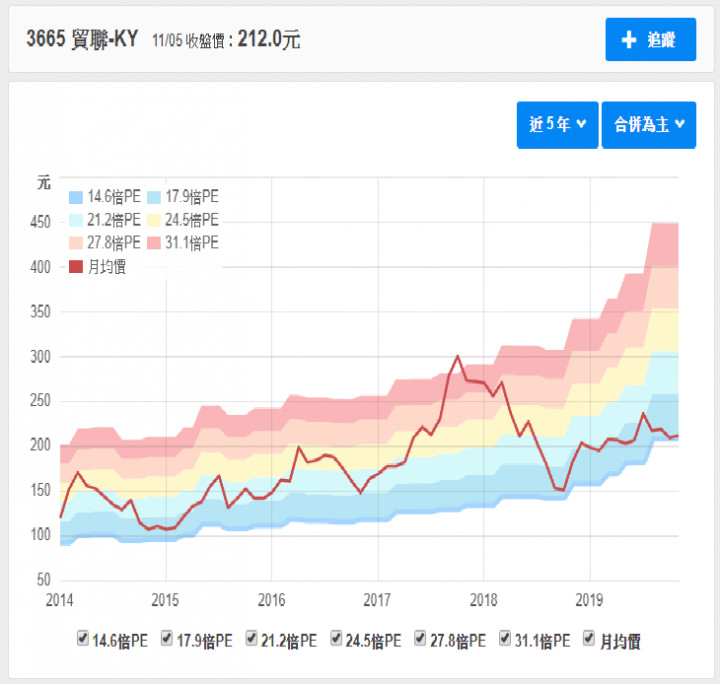

註冊於開曼群島的貿聯-KY(3665),該公司的產品應用在資訊、醫療、綠色能源、車用等領域。2018年的公司資料顯示,產品營收佔比分別為資訊科技與消費電子產品約40%、電器約29%、車用約17%、醫療約5%、工業用約5%...等。

其成長來源主要在資訊與車用產業,貿聯近期積極切入雲端資訊中心,在伺服器需求和資料中心建置帶動下(多嘴提一下:是方(6561)也是支好股票,有機會再多談),可望繼續帶動貿聯19年Q4營收。

但眾所皆知的是,貿聯-KY(3665)的特別之處在於它是特斯拉(NASDAQ: TSLA)BMS電池管理線束的獨家供應商,隨著特斯拉在上海的超級工廠逐漸完工,該廠專注於生產Model3和ModelY,目標年產25萬輛純電動車,財報指出在2019Q1特斯拉生產約7.71萬輛汽車,共交車6.3萬輛,年增110%,2019Q2生產約8.7輛汽車,年增12.9%,2019Q3生產約9.6萬輛汽車,年增10.46%。

依靠著特斯拉的交車量提升,身為其車用電子供應商:貿聯-KY的營收獲利也將跟著持續受惠,目前特斯拉雖然近一年仍是虧損階段,但賣群創的面板設備商有賠錢嗎?

京鼎的獲利也是一樣嚇嚇叫!因為,就算大陸面板產能大量擴張且價格殺成紅海,生產用的設備只會得利不會受害。同理,貿聯也是一樣。

況且特斯拉2019Q3公布的EPS已經虧轉盈,正在邁進盈利之路。

該股近年的本益比落在15~22倍,目前本益比約14倍多,屬歷史區間下緣,且2019年毛利率、淨利率雙增(相較於去年同期),在台股萬一行情的激情下,是檔難得的基本面好、價格合理的產業龍頭股,個人認為這附近是便宜的好價位。

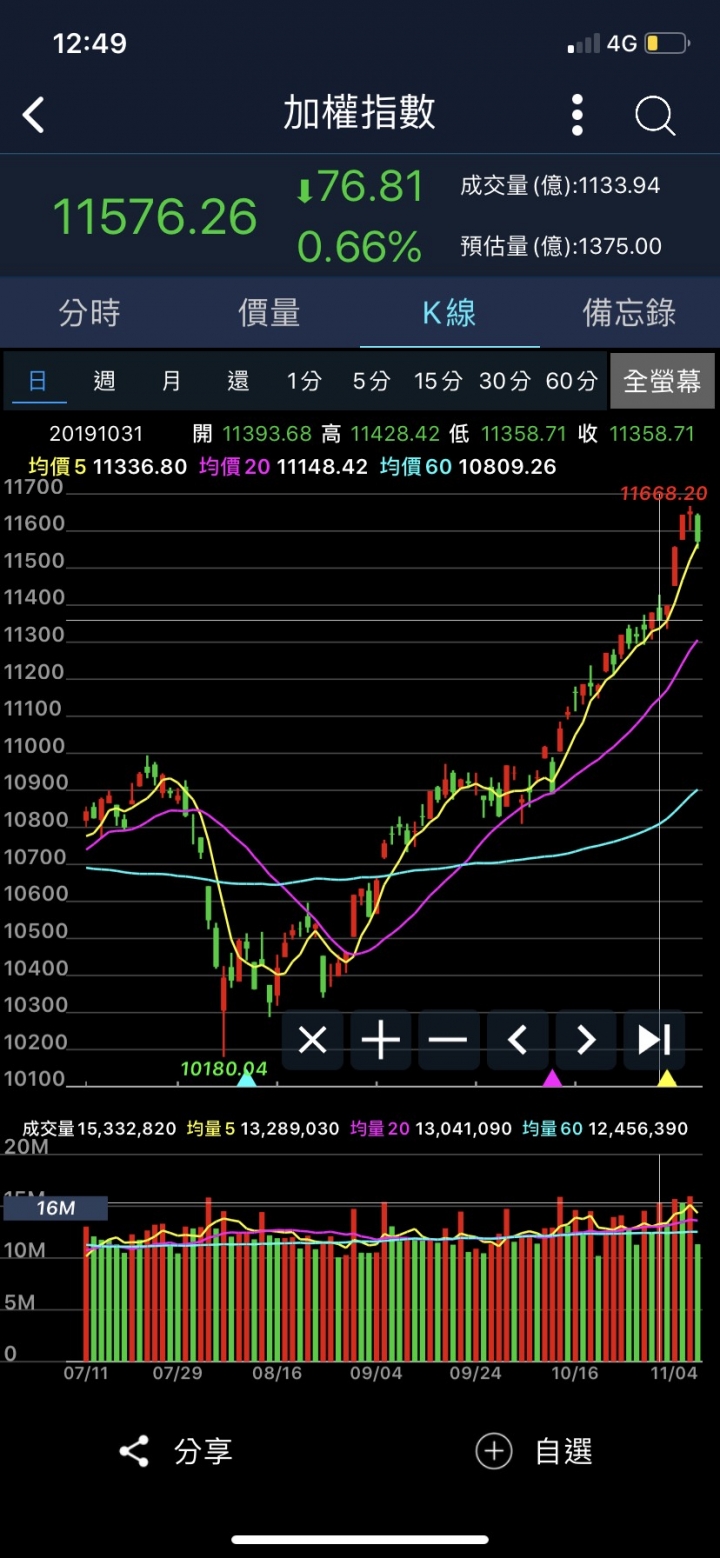

2019/11/4 個股心得分享-台股

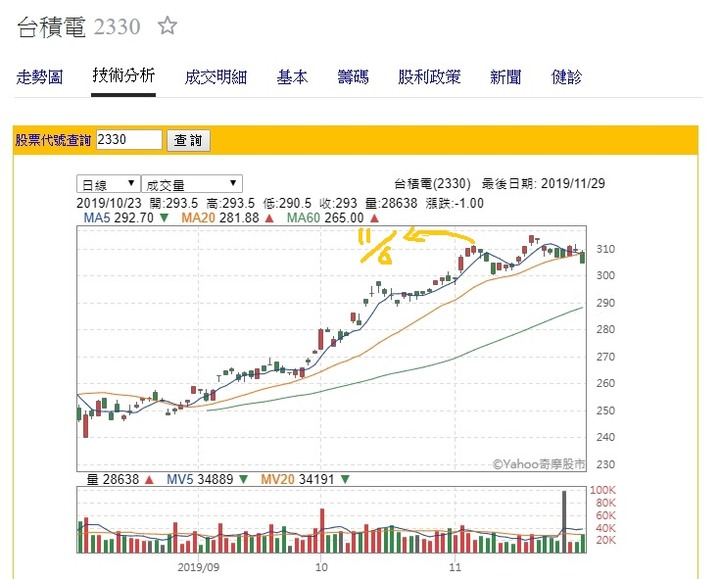

台積電(2330)是一家積體電路IC代工公司,這家的先進製程優勢就不多說了,其5奈米製程以及3奈米製程研發中的進度,是遠遠甩開對手三星、intel公司。

2019Q3財報公布EPS為3.9元與2018Q3EPS相比較約年增13.5%。

目前以業績加溫的態勢推算,外資圈預估其2019年EPS約13.2元是近乎2018EPS為13.54元,樂觀一點可能也只能比去年EPS小幅成長,但股價漲幅猛烈已經比去年的股價還要高出許多。

儘管受惠去美國化的轉單效應,又有物聯網、華為供應鏈、5G、AI人工智慧的題材加持,以外資預估2020年EPS約16.35元來看,將股價320元推算等於是以台積電本益比區間15~20倍的區間上緣20倍本益比的估值。

這幾乎已經把2020年的業績漲幅反映在股價上

(註:EPSx本益比=股價)

雖然不能以過往本益比來看未來,但台積電在電腦及行動裝置的風潮下也從不缺少題材性,目前25倍多的本益比也說明了目前該股股價是有過熱的跡象。

該股依然是家好公司,無論從毛利率、營益率甚至是ROE的報酬率來看,在有題材有基本面的情況下是我的名單好股,這裡簡短討論該股股價有過熱跡象不適合買進,股友們若能在15~17倍的預期本益比買進,是個較穩當的投資。

以上皆轉載自https://www.facebook.com/%E5%82%91%E8%82%A1%E7%9C%BC-%E8%82%A1%E5%B8%82%E8%A8%8E%E8%AB%96%E5%8D%80-101112921345114/

這是小弟開設結合台美股新聞、盤面心得、個股分享的FB專頁,讓版友多一個地方參考資訊股票交流,未來將不定時更新資訊,喜歡請按個讚持續追蹤最新貼文,謝謝。

或是FB搜尋: 傑股眼-股市討論區

唯一信仰:股票投資不是在探討過去而是專注研究未來!