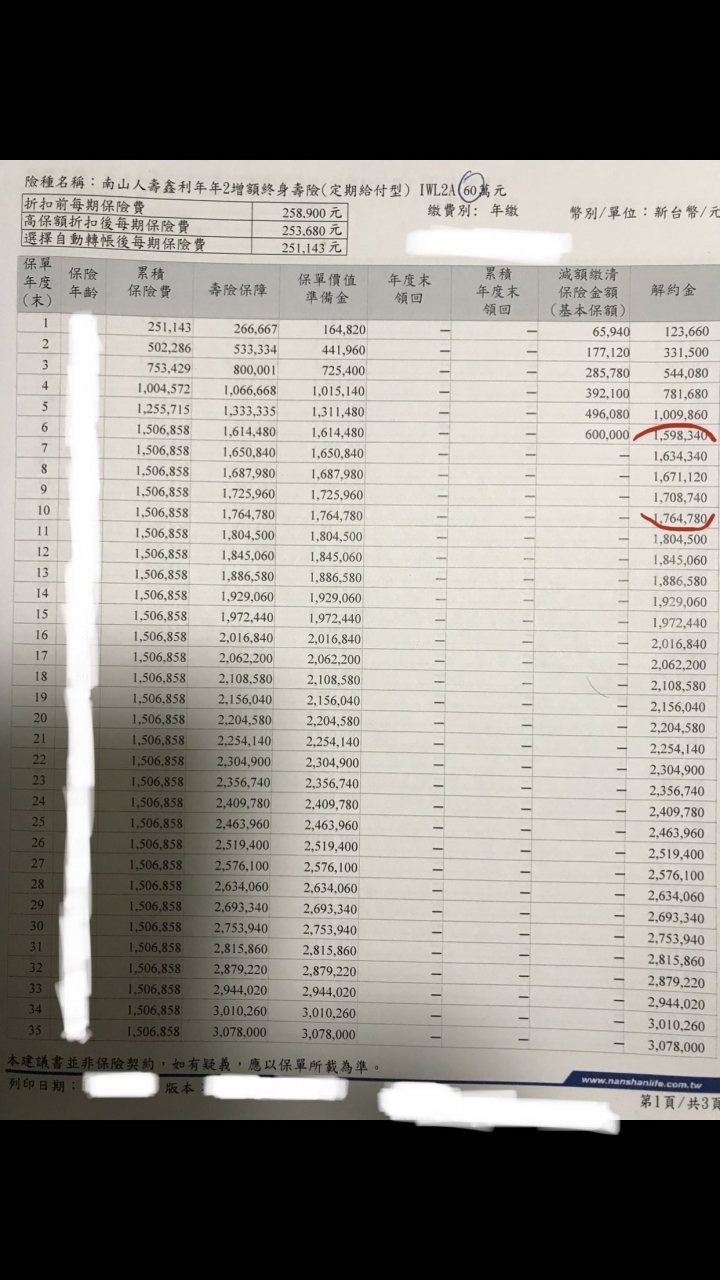

銀行評估會將資產納入計算貸款額度嗎?讓像不動產抵押一樣,有這種?補充:有張儲險保單將到期,但不想解約或減額動用、減益到任何保單價值。所以想是否有辦法貸出這筆額度運用,因為它的利比貸款的息要好,相對長遠以利養息的概念。這張保單索驥,就算60期利率6%,五年後( 年度6~10 )的解約金價值還是比較高。所以我的問題來了,這張保單可作為銀行審貸的財力證明嗎?證明我是有能力還款;因為沒有不動產抵押、以死薪水根本貸不到這麼多錢。

有張儲險保單將到期,但不想解約或減額動用、減益到任何保單價值。所以想是否有辦法貸出這筆額度運用,因為它的利比貸款的息要好,相對長遠以利養息的概念。這張保單索驥,就算60期利率6%,五年後的解約金價值還是比較高。所以我的問題來了,這張保單可作為銀行審貸的財力證明嗎?證明我是有能力還款;因為沒有不動產抵押、以死薪水根本貸不到這麼多錢。 digo1971 wrote:看不懂,質借的成本...(恕刪)

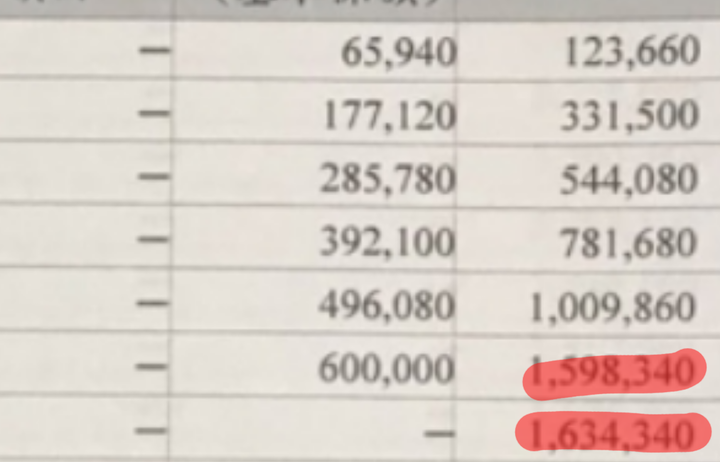

plainfor wrote:有張儲險保單將到期,(恕刪) 我只以第六七年來算,1634340-1598340=36000,36000/1598340=約2.25%,只有第七年是開始比定存好,前面存的都沒利息,還負利…

plainfor wrote:銀行評估會將資產納入(恕刪) 現在銀行資金浮濫,有正常薪轉,信用良好。信貸利率壓在2%左右不是問題。問題是樓主想借多少!?以3萬月薪來說,大約可借120-150萬!供參考!