占了 保險公司初年度保費的一半多一點

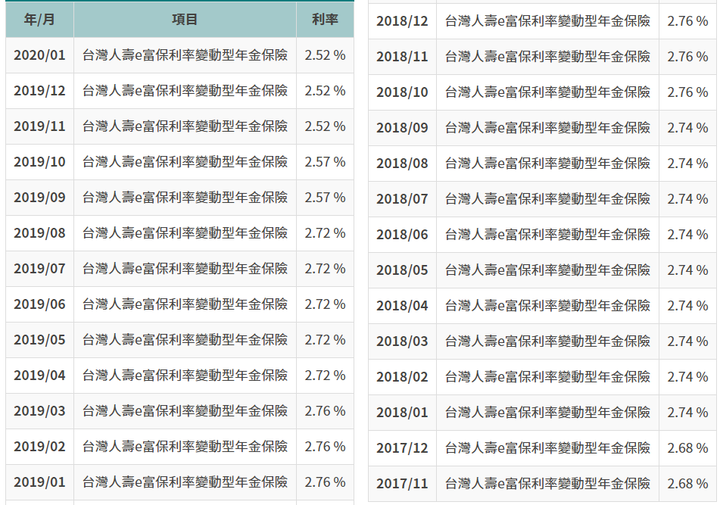

到底甚麼是宣告利率

宣告利率調降跟我保單會影響?

bbsitter wrote:

感謝三子大的影片+5(恕刪)