明年2024年底全美將有500萬至600萬電動車。

財報更新:

EVGO:Q3營收3510萬,-0.09美元。在34州擁有3400個DC快充充電樁(900個充電站),其充電樁的使用週轉率15%,總客戶量78萬。

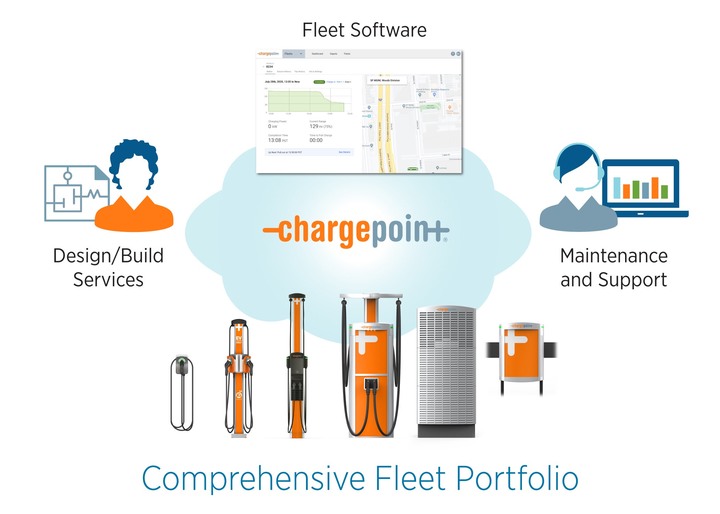

CHPT:Q2營收1.5億(79%北美、21%歐洲),-0.35美元,受庫存減值而虧損擴大。運營管理充電樁255,000個(其中22,000個為直流快充),預計2024年第4季實現正現金流。

NaaS:Q2營收670萬美元,運營平台連結65.2萬充電樁佔中國40%。

)

美國政策規範:有受政府資助的電動汽車充電樁必須在美國生產。

另外,自明(2024)年7月開始,至少55%的充電站零組件成本必須來自美國。充電端口必須具有CC1組合充電標準。

充電樁市場:

根據Grand View Research的報告,2021年美國電動汽車充電基礎設施市場規模為28.5億美元,預計從2022年到2030年將以36.9%的複合年增長率增長。

目前美國的充電樁業者:

EVgo:全美最大公共充電運營商

1)自有充電站:2023Q2報告,在 34 個州維護着 3200 多個直流快速充電樁(900個充電站)。

2)推出EVgo eXtend 是輕資本商業模式,替客戶興建充電站與運營(23Q2已大幅增長)。

(充電樁的供應商為台灣台達電、韓國SK、美國BTC、瑞士ABB。)

(EVgo母公司為LS Power能源商,提供RE100再生能源供電,碳權收入約佔8%。)

(EVgo 2020年首先部署與特斯拉充電插頭,2022年宣布其中充電樁全部都會加上NACS,使其都具有CCS與NACS充電規格。)

ChargePoint: 第三方充電運營商

2023Q1報告,243,000個端口中,大約有 21,000個是直流快速充電,高於第四季度末的大約 19,000 個,我們大約 1/3 位於歐洲。

(不實際擁有充電站。負責興建與維護)

(預計2023年底自由現金流可望轉正。2025年轉虧為盈。)

美國其他業者:Blink、Electrify America

歐盟業者:EVbox 歐洲龍頭,未上市。已安裝23.5萬個以上充電樁,另外擁有Everon(第三方充電運營)。隸屬於世界第三大能源公司(法國Engie Parent)。

中國業者:NaaS(能鏈智電)(NAAS.US),創立於2016年5月,是中國規模最大、增速最快的新能源服務商之一。獨角獸企業、完成E輪融資。

美國是全球第三大充電樁市場(前二為歐洲與中國)。據IEA統計,截至2021年,美國新能源車保有量為200萬輛,公共充電樁為11.4萬座(充電站3.6萬座),公共車樁比17:1,其中慢充佔比約為81%,略低於歐洲市場。

PS. 世界五大充電樁供應商:台灣台達電、韓國SK Signet。

PS.

CCS1 (Combo 1)是北美的組合充電標準

衍生自美規SAE J1772交流充電,再增加直流端子,目前適用於北美州、中美洲、韓國。未來可能逐漸被NACS取代。

CCS2(Combo 2)是歐盟的組合充電標準

衍生自歐規IEC 62196交流充電,再增加直流端子,目前適用於歐洲、南美洲、南非、中東、澳洲和印度、新加坡、香港、台灣等世界多數國家。

其他DC充電系統包括CHAdeMO(日本),GB/T 20234.3(中國),特斯拉主導的美國新型標準「北美充電標準」 (NACS)。

中日聯合的新一代充電標準ChaoJi,又稱CHAdeMO 3.0,支持高達900kW的直流充電。