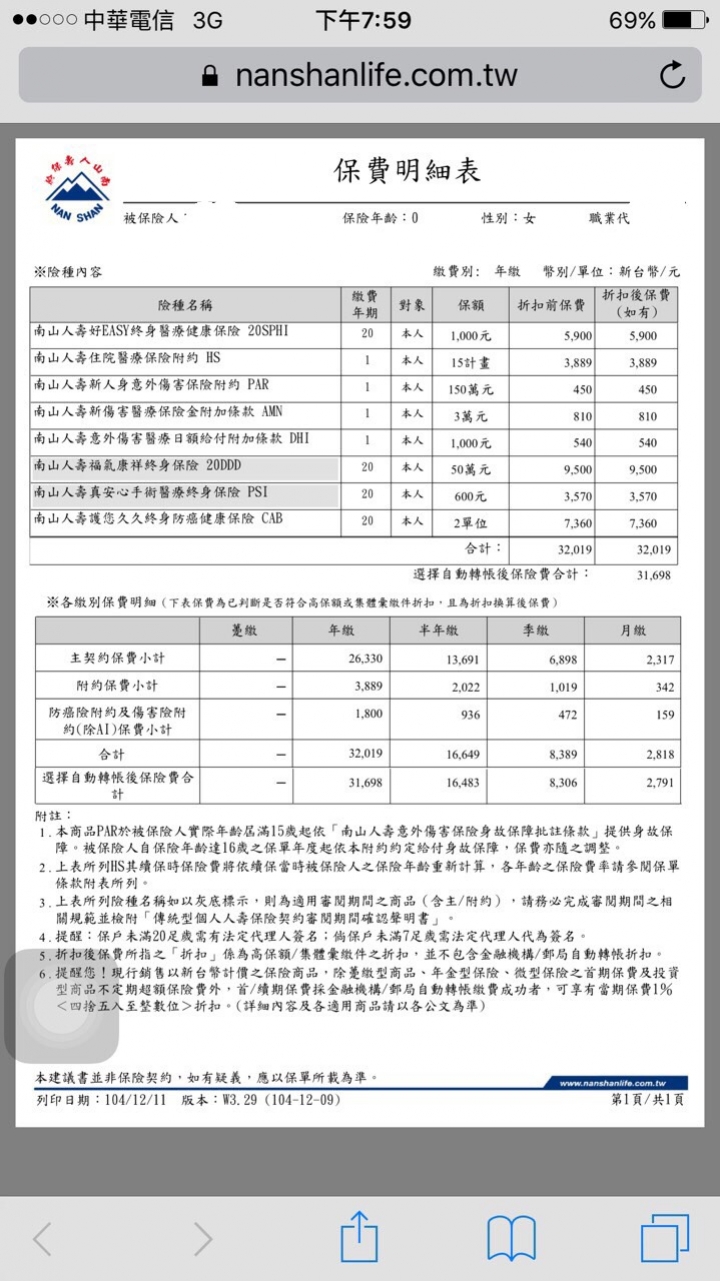

請問各位爸爸媽媽,要幫小朋友保怎樣的保單,我的保險專員有開一個給我,但是我覺得太貴了,那些可以刪掉的???

kvmdlp wrote:

請問各位爸爸媽媽,要...(恕刪)