今天看到一篇報導,標題是:

「富裕的台灣,貧困的台灣人」

看完之後,我想到一句話:

台灣整體變富了,但財富分配並不平均。

近年來,在 AI 與半導體產業帶動下,台灣經濟表現亮眼,人均 GDP 持續成長,但許多人對生活改善卻沒有明顯感受。講白了就是老百姓覺得你在放屁..看的到吃不到...

我認為,台灣正在從「薪資社會」逐漸走向「資產社會」。

過去:

靠工作

靠升遷

靠加薪

生活就有機會一步步改善。

現在:

有房產的人,享受資產增值

有股票的人,參與企業成長

有 ETF 的人,分享全球市場與 AI 發展紅利

沒有資產的人,主要仍依靠薪資收入

當資產成長速度遠快於薪資成長速度時,差距自然會逐漸拉開。這也是近年許多人感受到「國家變有錢了,但自己沒有變有錢」的重要原因之一。

當然,這不代表台灣變窮了。

事實上,台灣的整體財富與家庭資產水準在亞洲仍相當突出,甚至在部分指標上高於日本與韓國。

真正值得思考的是:

未來的財富累積,究竟是靠勞動收入,還是靠資產收入?

這可能是每個家庭都必須面對的課題。

韓媒:富裕的台灣 貧困的台灣人

個人積分:134分

文章編號:93290084

個人積分:8835分

文章編號:93290148

個人積分:66636分

文章編號:93290254

個人積分:31739分

文章編號:93290258

個人積分:31739分

文章編號:93290566

個人積分:134分

文章編號:93290656

個人積分:13669分

文章編號:93290717

以下從五大核心面向進行詳細對比:

## 📊 綜合生活品質對比

| 比較項目 [1, 2, 3, 4, 5, 6, 7, 8, 9] | 🇰🇷 韓國(以首爾為主) | 🇹🇼 台灣(以台北為主) |

|---|---|---|

| 平均薪資 | 較高(中位數月薪約折合新台幣 8.7 萬元) | 較低(中位數月薪約新台幣 4.5 萬元) |

| 生活物價 | 餐飲、外食及日常生鮮費用顯著較高 | 外食選擇多且相對平價 |

| 公共醫療 | 健保覆蓋率高,但診所與檢查自費比例較多 | 健保制度完善,就醫看診的自費負擔極低 |

| 生活機能 | 基礎建設現代化,但便利商店功能較分散 | 便利商店功能極度強大(一站式搞定各類生活雜務) |

| 社會壓力 | 極高(重視長幼輩分、外在容貌與大企業競爭) | 居中(社會氛圍較包容,追求工作與生活平衡) |

------------------------------

## 💵 經濟收入與實際購買力

* 韓國薪資基數高:韓國的薪資水準普遍高於台灣,中位數薪資落差可達近一倍。然而,韓國的勞健保與雇用保險等固定扣繳比例高達 9% 至 10%,實領薪資會打折扣。 [2, 4]

* 台灣財富彈性高:雖然台灣平均薪資較低,但根據國際統計,台灣的人均財富中位數表現亮眼,顯示台灣人在日常開銷後更能存下積蓄。 [10]

* 居住成本兩者皆高:兩國的大都市房價皆居高不下。但韓國獨有的「全稅制度」(傳貰,一次性給予大筆押金免月租金)對年輕人形成極高的初始資金門檻。 [11]

## 🩺 醫療體系與健康保障

* 台灣健保世界知名:台灣的醫療體系體感極佳,診所普及且掛號費低廉。

* 韓國自費項目較多:雖然韓國也有全民健保,但前往診所就醫、進行醫學檢查(如電腦斷層或特定治療)時,民眾需要自行負擔的比例與累積花費往往高於台灣。 [2]

## 🏪 日常生活與便利性

* 台灣便利超商無敵:台灣的便利商店密度高,且集結了購物、繳費、收發快遞、列印等一站式功能,生活體感非常便利。

* 韓國咖啡與外送文化發達:韓國街頭充斥著高密度的咖啡廳,二十四小時快速外送(배달)體系非常成熟。不過,飯店或住宿價格在激烈的市場競爭下,同等級表現有時比台灣更具性價比。 [3, 5, 6]

## 😫 社會文化與精神壓力

* 韓國「內卷」與集體主義:韓國社會非常講究長幼尊卑(敬語限制)、外貌管理(出門多需完妝)以及大型財閥的就業競爭。這種高壓環境常讓居住者感到精神緊繃。 [1, 8, 9]

* 台灣多元與包容性強:台灣的社會氛圍對少數群體較為友善,職場上也越來越多群體提倡工作與生活的平衡(WLB),生活節奏相對能依個人步調調整。 [1, 7]

想了解更多細節嗎?您可以告訴我您目前是考慮去當地求學、工作還是純粹旅遊,我能針對您的特定需求提供更精準的開銷與適應建議。

個人積分:6990分

文章編號:93291013

這樣資訊至少落後10年以上

但是沒關係

還是可以繼續累積

投資越早開始

效果越好

投資最好的時間是10年前

再來就是現在

選一些10年以上的報導與介紹

還不加入

那只能祝你好運中大樂透

2012-07-09 怪老子理財

台股報酬指數 看見真正價值

2013-07-12 今周刊

不必選股、不須盯盤 多空都能操作 ETF達人 教你多賺一桶金

2014-11-28 今周刊

ETF懶人理財術 一次買齊一籃子股票

2015/5/6 今周刊

30、40、50歲 都來得及開始 找對巧方法 不為錢煩惱

2015-05-07 今周刊

投資老手李挺生》ETF滾錢的巧方法 每年一張台灣50 趁年輕幫自己存足老本

還有P大在01的樓

指數投資與資產配置

2020年2月20日

清流君也老了

時間過得很快

把握時間

慢慢變有錢

個人積分:12689分

文章編號:93291062

woxabank wrote:

今天看到一篇報導,標...(恕刪)

引用外媒報導本國的觀點就無法達到完全中立,還不如去問問身邊上班族工作者的實際體驗,

一直以來台灣就是薪資中產所組成,過去沒改變未來也一樣不會改變,就如同通貨膨脹一樣,

年輕人努力上班工作快速累積財富賺正財是不會改變的,改變的是有閒錢需要懂投資理財喔,

目前,有房無房貸才能享受生活,有股票須選對才能享受增值,以上都是眾多投資項目之一,

媒體報導就是點醒K型與M型社會同時進行中,就是貧富差距擴大與中產階級萎縮的社會現況,

未來需把少子化老齡化偏鄉化同時發生的趨勢計入,同時要懂食住醫療的高通膨持續不變喔,

目前政策補貼集中在育兒/租屋/年輕人/新青安,請把眼光放遠中老年銀髮退休時只能靠自己。

個人積分:367分

文章編號:93291091

woxabank wrote:

想貼出來...沒有太多政治的立場...

這個局誰執政都會面臨的到..

只是看到裡面寫台灣去年人均國民所得突破4萬美元..

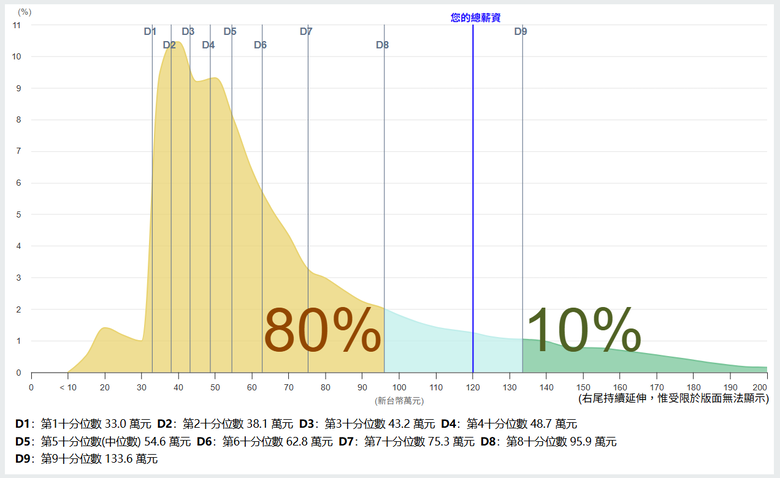

對應主計處說年薪130W已經是PR90...

所以這個人均才會讓很多老百姓覺得...平行世界...

現在的年輕人要靠薪資累積資產...應該也比20-30年前的長輩們困難許多)

你觀點大錯特錯。現在的年輕人要靠薪資累積資產...應該也比20-30年前的長輩們容易許多。

現在20幾歲科技業男生單人年收入薪水加分紅加配股加起來200多萬比比皆是。若科技業與科技業交配30歲家庭男+女年收破400更如過江之鯽。

人往高處爬,不要去比那個90%的。要當就當那10%,甚至5%,在台灣當那10%,5%並不困難,因為並沒有要你跟GG魏或郭台銘競爭。

另外家庭收入是嚴重低估,為何?因為舉例光00918這2次大配息是完全不課稅算資本利得。也就是不算入所得。所以你說台灣家庭收入是不是嚴重低估?台灣家庭實際收入個人判斷最少是x1.5,因為光是賣冰賺爆的,擺攤賺爛的,酒店私框的,完全沒 列入統計中,懂?。。。