之前有提過投資嘛!青菜蘿蔔各有喜好,有賺, 大家都會覺得他是一個好的工具, 虧錢就會覺得或許另外一個工具比較好, 還蠻少看到自己覺得這個東西不好就罵人家阿呆, 版主說得很好我們都是有限公司,沒有一個人能力同無限公司的,也或許他曾經被某銀行理專傷的很深,但還不知道 買基金不一定在銀行買。聰明的人都在基富通或者其他機構購買!!!!言歸正傳最近新興市場反彈速度蠻快的 ,應該很多人的報酬會轉正的了。ace26474667 wrote:我一直不想秀這檔美金...(恕刪)

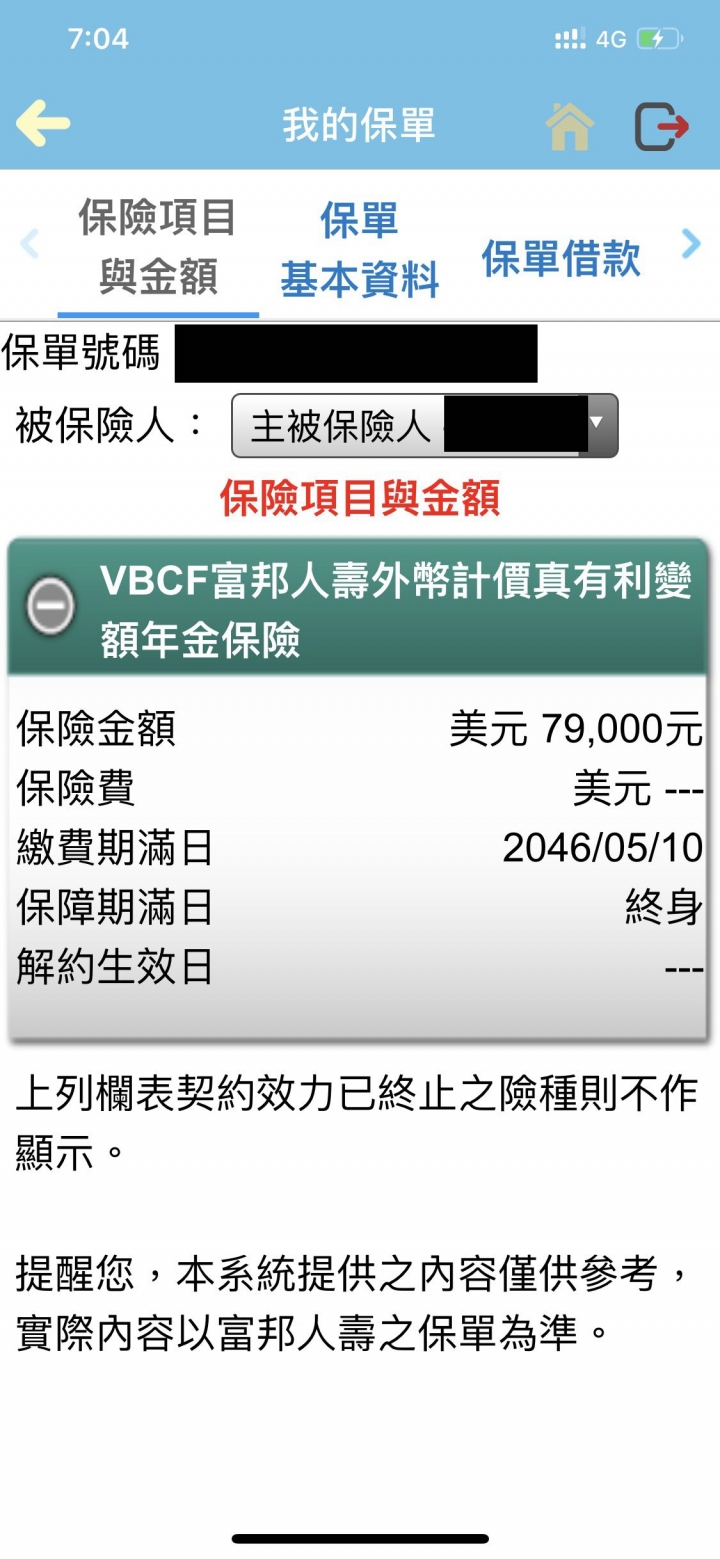

弟2014年在澳盛投資400萬澳幣歐元認賠後2017.06改投資富邦237萬換79000美元進場 領了兩年半兩萬多配息現值只剩6萬美元 帳面上好像賺了有NT10000元比台幣定存好不到哪請問01的理財達人我該不該退場呢?想把房貸繳了省心些

對幾個問題跟質疑一併回聯博-全球高收益債券基金AA(穩定月配)級別美元1.投資垃圾公司(人家是買中華電,台積電等積優股,你是買宏達電然後給你高利的概念)2.經理費1.7%+保管費0.5% = 2.2%,銀行申購手續費1.5%3.隱藏費用,如周轉率&買賣股票的成本&月配息的處理成本等等抓個0.5~0.8%就好(還是保守預估)4.總開銷費用2.2%+0.8%+1.5%=4.5%白話簡單來說就是你投100萬下去什麼都還沒賺第一年要先扣15000元申購手續費+經理跟保管費30000元第一年你就虧了4.5%也就是45000元就飛了接下來每年都先扣3%起步就輸人一大截了稍為有點財商頭腦的都不會考慮買,因為太坑爹乞丐中的霸主--->還是乞丐透過網路基金平台買,都不用手續費-->智障跑去跟銀行買還要申購手續費-->智障中的智障一個大障跟小障的差別而已一年配1次跟一年配12次以為月配息不用人處理嗎,不用處理成本嗎羊毛都是出在羊身上5.匯率風險6.有人貼出賺錢的單子,,,我只能說,,你只是"運氣好"有聽過一句話,站在風口上,連豬都會飛在大多頭時可能沒問題,但又不是天天在過年7.買績優股跟垃圾股差異就不用多解釋了,一個體質好容易撐,一個容易吃龜零膏8.保險是保險,投資是投資....什麼投資型保單--->智障中的霸主9.給3085樓朋友的建議,趕緊賣了出清吧,每年都要先扣保管跟經理費還一堆隱藏費用,你怎麼玩的過一頭牛要被扒N層皮,,,難怪銀行都賺的油滋滋肥了理專跟銀行不如買金融股還好點===============================================覺得我講的不夠公信力,貼貼老巴說的巴菲特做為一代投資大師,受到許多投資人的憧憬,其每年的致股東公開信更是受到關注,如今已到了第 53 封,有趣的是,擁有精準投資眼光的巴菲特在此信中卻不斷的向股東推薦被動投資 ETF 。巴菲特甚至戲稱,「市場有時表現很好,有時表現很糟,但華爾街的手續費從來沒少收過。」雖然很多人認為巴菲特之所以稱之為股神是因為其選股獨到,眼光前瞻。但其實簡單來講,巴菲特崇尚的策略其實是降低持有資產的成本,所以才一直推薦管理費用低廉的被動投資型 ETF真實的情況是,絕大多數的主動式基金並無法創造比指數更好的投資報酬。根據研究報告顯示,從2006年至今,幾乎所有主動型基金(美國、全球、新興市場......)的績效都比指數還差!怎麼會這樣呢?道理很簡單,主動式基金因為要雇用大量的研究團隊還有支付行銷通路費用,所以通常都會收取高額的管理費(注意:這個費用是內含的,每天從基金的淨值中扣除,所以很多投資人根本不知道自己有被收取了這個費用),主動式基金一方面沒有創造出更好的績效,另一方面又收取了高額的管理費,最後的結果自然就是績效比指數還差了!最後,如果你長期投資基金都感覺獲利好像沒有想像得那麼好的話,現在你應該知道了,很主要的原因之一就是--你的投資利潤都被管理費用吃掉了!巴菲特自然是很清楚這樣的情況,所以這也是為什麼他敢跟避險基金經理人做百萬美元的賭注,打賭任何避險基金的組合都無法打敗指數,最後當然也是巴菲特贏得了賭注。會推買基金的人,尤其是月配的,或投資型保單的,不是壞就是蠢銀行或理專或基金公司或保險公司拼命要你買----壞幻想可以每月領配息過活又不做功課的-----蠢貼完這篇我也懶得在回,基金根本就不是我的主力,連碰都不想碰能救幾個是幾個其他愛嘴的也無所謂,因為裝睡的人叫不醒

我也很好奇,慣用智障為主詞,自認可以入世普救眾投資人的隱者,到底有多高。既然談到金融股,想必手上有不少金融存股,也不用多,1千萬存股対高人來説,必是九牛一毛,不值一晒,否則何以服眾?我真心求教金融存股心法