Rusty yo wrote:

大大何出此言?

...(恕刪)

X大指的是一般的股票型共同基金。

cdfkt wrote:

可能是我孤陋寡聞,那不妨提供一張你認為不錯的投資型保險?

↑這句話沒有挑釁的意思,只是個人的確對於投資型保險沒太多琢磨。

或許現在有更好的商品,而我不知道而已。

xpotter wrote:

網路上網友往往願意說(恕刪)

十二夜月 wrote:無意冒犯cdfkt,P(恕刪)

pigstand wrote:在進行保險銷售的時候,您個人的利益、公司的利益、客戶的利益,在您心中的優先順序為何?

cdfkt wrote: 先不討論公司利益,因為我與公司之間是承攬關係,而非雇傭關係;

(更不是那種表面上承攬,實際上雇傭)

而且就算是雇傭關係,我很少看到會考量到公司利益的業務,除非對方剛出社會,否則實在極為罕見。...(恕刪)

pigstand wrote:我倒認為要先討論公司利益,公司利益才是root cause。公司可以威脅利誘業務,讓這兩者的利益一致。直白的說,公司可以調整不同險種的佣金比例,藉此鼓勵業務去銷售對公司更有利的產品,這情形也同樣發生在銀行與理專之間。在這種共犯結構之下,顯然客戶就淪為弱勢的一方。

十二夜月 wrote:一、醫療險切勿幫客戶解約,已發生過疾病(既往症跟保單停效期間)幾乎都不賠。二、傷害險是唯一可以替換的險種,人壽端傷害險100~200萬,可協助客戶購買產險端500萬生效後,人壽端傷害險附約單獨取消傷害險的部分。

三、主約切勿解約,也勿主導客戶思考解約長照險,客觀就金額跟理賠範圍向客戶說明後,讓客戶自己思考,不引導。

pioneerntut wrote:

我想,時間拉長來看可...(恕刪)

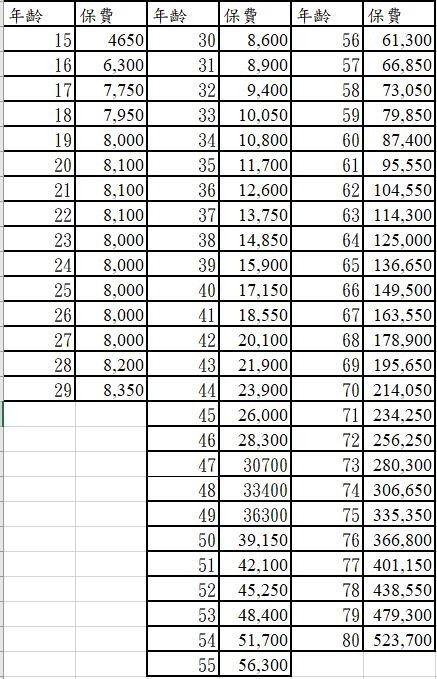

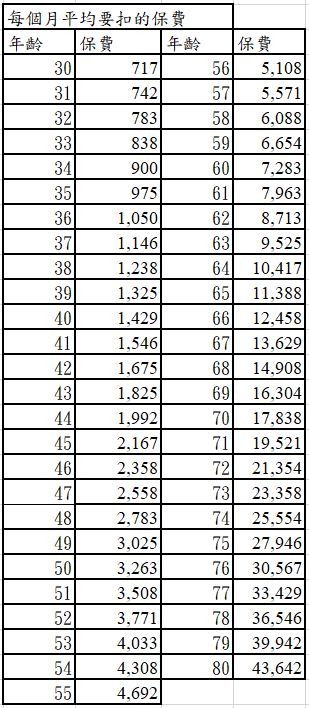

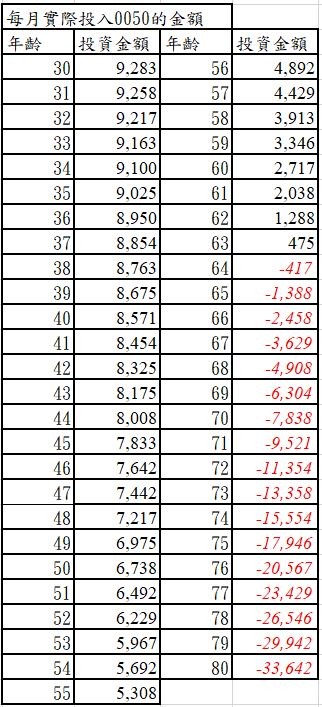

xpotter wrote:

叮叮噹叮叮噹0050...(恕刪)