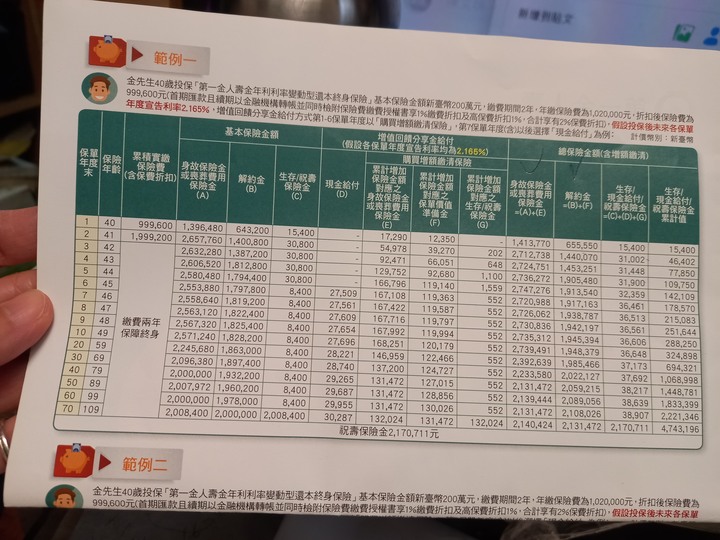

主打兩年繳完費用

他的身故保險金跟解約金蠻有趣的

問了,理專才說,這商品,活著的話,要到四年持平,四年內解約都是虧,

我忘了問,幾年後,領到的總金額才能跟現有定存一年利率1.4%持平(過了這一年,才是真的有賺到利息差)

我數學不好,有人知道嗎?

謝謝

——————————

今天發現,一年定存利息1.465,所以,要追更多年了...

小娟1724 wrote:

今天收到的一張銀行推的商品

主打兩年繳完費用

他的身故保險金跟解約金蠻有趣的

問了,理專才說,這商品,活著的話,要到四年持平,四年內解約都是虧,

我忘了問,幾年後,領到的總金額才能跟現有定存一年利率1.4%持平(過了這一年,才是真的有賺到利息差)

我數學不好,有人知道嗎?

謝謝