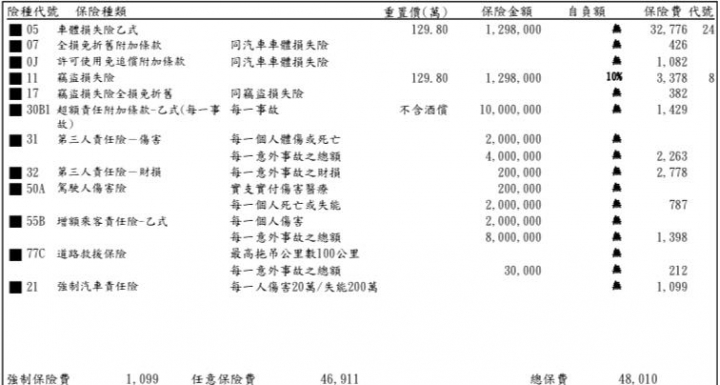

各位會怎麼選擇呢?

terry80831 wrote:

各位會怎麼選擇呢?(恕刪)

超級不行者 wrote:

這是風險評估和支付成本間的選擇

自我評估轉移可能發生的風險與支出的成本是否對等

或者那一邊較有利益

當然事後求償的省事也是一種考慮

但

如果你連事故發生的機率都很低

後端的省事則可能根本就不需要納入考慮