我希望徹底的瞭解「從投資的角度來看,投資型保單到底是不是適合做純投資」

並且適合甚麼樣的人購買

起因在於2003年八月開始購買這張保單到現在

最近我的業務員以及保險公司的態度,使我不得不認真開始檢討這張保單的計畫

我對保險業務員的看法已經漸漸從信任到不信任的態度

不認同我的,可以請你離開這個討論串或就事就事,將心比心的討論

也希望透過這個方式,邀請跟我買相同的保單或類似保單的朋友可以一起討論如何投資

尤其是目前正在考慮購買的朋友,

如果你是投資外行的話,

請三思,這是一個相對來說,危險的商品

若我有不對之處,也請各位給我指教,我是投資與保險外行

所以我的觀點是絕對的主觀,我無意傷害任何人,不認同的可以不用理我沒關係

投資型保單本身沒有問題,問題在於保險公司的態度與客戶的投資能力

而我說的投資並不是炒短線,而是合理適當的基金投資

以下分隔線分項分析「投資型保單」

--------------------------------------------------------------

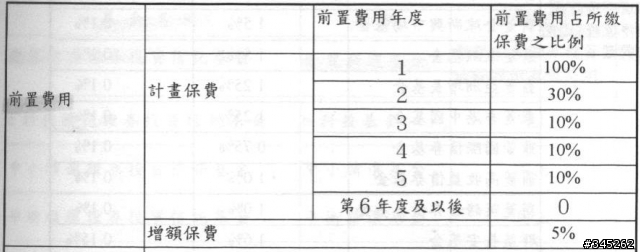

A.前置費用,保險成本及保單行政管理費

從2003.08.04開始 (26歲) 至今 2011.11 ,正在第九年度第二期

購買商品 「ING安泰靈活理財變額保險乙型 ULB」

(安泰被富邦併購後,已停售中,可隨時解約,不需付任何費用)

(若想要全數贖回並維持保單運作,最低需留存10,000元於賬戶內,供扣行政費跟保險成本,扣完為止)

壽險部份 一般身故,癌症身故及意外身故均為100萬元

季繳 9000元 等於一年繳36000元

前置費用是投資型保單最為人所詬病的,我先放上合約對前置費用的定義

老實說,我壓根看不懂前置費用的定義

我詢問服務員及客服這是做什麼的費用

得到的答案是,保險公司幫客戶投資基金的費用

其實說白一點,就是買投資型保單的費用,而且不屬於投資

不懂保險不懂投資的新手客戶,如果把”前置“費用當作一筆不需要注意的費用

那麼就很容易買下這張保單,我就是如此

這張保單的前置費用收取方式如下:

前五年總共繳160%的前置費用,共57,600元,

這時所繳的總保費為230,000元

第六年之後雖然沒有前置費用,全額投資

但是如果要增加投資費用,會收取5%的前置費用

我曾加過一次五萬塊的投資金額,被收取2500元

(對這次討論來說,購買「投資型保單」的費用,也是一項投資,所以必須納入評估報酬率)

另外兩個主要的行政費用雖然看起來不多

但累積下來也是一筆數目,不可小看

保險成本

保單行政管理費

每一年大約繳2300元,到目前(九年半)繳了17,442元

綜上所述費用

買這張保單的費用(前置費用)加上九年半的行政費用75,042元

這完全是繳給保險公司,不會放入投資標的的費用

當然有部份費用屬於「定期壽險」的部份

這是我很難以理解的地方,為何業務員跟保險公司要把「投資型保單」推銷給不懂投資的外行?

首先,「投資型保單」,名稱上雖然是一張保單

但既然屬於投資型,便代表這是一張有投資風險的保單,如同股票一樣,只是投錢在基金裡

有風險的話,就需要經營,對投資外行來說,不會經營就不要去承擔不懂的商品帶來的風險

這樣的基金產品,夾帶著基金的定期定額及相對於股票風險較低的風險的蜜糖外衣

對投資外行來說,是絕對的危險。

請不要再說可以當成一張繳比較少的錢得到比較高的壽險保單或儲蓄,這是很不負責任的說法

也勸抱著這樣觀念的人,儘快檢視你的投資型保單,並且參考我接下來的看法

因為帶著這樣的危險,不如把錢拿去做定存,沒有風險,每年都還有最多1.4%的報酬率

--------------------------------------------------------------

B.「投資型保單」的行政費用跟一般基金的比較

一般的申購基金

若是以一萬元購買的話

國外基金一般是3%,轉換手續費0.5~1%

信託管理費在銀行來說,500元是最低下限,也就是5%

贖回手續費:國內基金不收,國外基金部份收取0.5%

加起來總共約9~9.5%,也就是一萬元的900~950元(隨基金價值而有所變動)

也就是說

假如你投資一檔基金一個月,轉換一次,會有最多9.5%的行政費用被扣除

(以上參考Google大神)

那麼我來算算我的「投資型保單」的行政費用

(我把前置費用跟行政費用算在一起,因為都是單純給保險公司,不做投資的費用,

但我認為也是投資的一部份)

五年的前置費用 57,600元+行政費用9,784=67,384元

除以五年共60個月,單月的行政費用是1123.066元

而我一個月的投資金額只有3000元,不是以一萬元來算,對投資來說,等於貴了3倍多,近四倍

而我的業務員,大多數詢問基金是否該轉換或更改配置,因為有的時候單比基金的報酬率很不錯

但總是建議我先放著就好,於是幾年下來,不做任何贖回或轉換,

我不懂這是甚麼樣的經營基金的方式,然而當我問到那筆基金為何會跌這麼慘

也只跟我說不知道,問她是否該買進這些低價的基金,她也說不知道怎麼經營

一個可能不懂投資基金的人,建議我的投資都不要動?

然而,我的保單每年可以免費轉換三次

(這樣的算法是給不需要定期壽險的客戶所做的計算

當然,若不幸身故,我便會得到100萬,這是保單考量,但我是以投資為出發點

我還有另一張壽險,而且我在26歲時身體健康

重點是,這個定期壽險,一般的意外門診或住院並不給付醫療費用

請注意,身故才可以申請,活著用不到)

--------------------------------------------------------------

C.外商保險公司的風險

由於ING安泰人壽被富邦併購之後

富邦給予這張保單後期延續增加的基金投資標的似乎並不太友善

若真是如此,即使再不影響保戶的權益下,我仍然認為這是保戶的損失

這方面我是外行,我也正在研究這些基金如何投資

有高手願意給我建議跟糾正的話,我非常歡迎

(這份資料,若你是投資外行,買了保單又不去檢視

將會非常困難找到這份資料,連我的業務員在我詢問的隔天

才從別的同仁得知如何在網路上得到這份投資標的

而我的業務員卻跟我說她懂怎麼投資這些基金,且她有學經濟

這是加深我對這份保單的不信任原因之一)

目前此保單的投資標的:

--------------------------------------------------------------

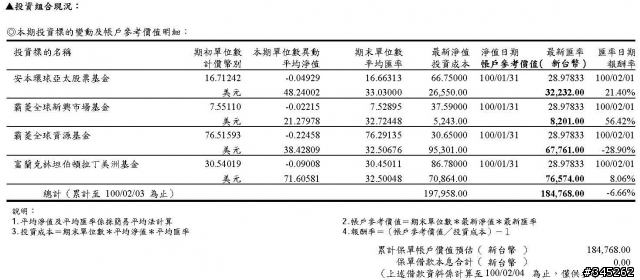

D.我的基金組合現況

這九年之中,我僅轉換一次,僅贖回一次,增額投資一筆50,000元

過去有兩年時間在歐洲求學,辦緩繳

這份保單一年可以免費更換三次基金,第四次後收500元手續費

最近一次收到的投資組合現況如下

由於打這篇文章的時候,主機正在維修

無法查看到最新的投資組合,

目前最新的現況,總報酬率應該在-7%左右

這個組合是目前的業務員建議的,已經好幾年沒有變動了

其中一筆很有前景的霸菱全球資源,我投資最多,現在也跌最慘

考量世界經濟的空頭趨勢,已經在考慮先贖回,等到更低時再買進,減低風險

E.我的基金組合現況

重點來了

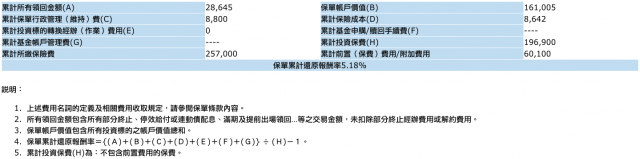

我目前的賬戶「保單累計還原報酬率」抓圖如下

我們最需要注意的是下面的「保單累計還原報酬率」

根據下面的計算公式,最要注意的是最後相除的分母-「累計投資保費」H

這是指目前的賬戶價值(含保險成本及保單行政管理費)除以累計投資到基金的金額

請注意,這不含前置費用

如果我把分母改成包含買這份保單的前置費用的話,是「累計所繳保費」

「保單累計還原報酬率」為-19.5%,而非如上圖所示的5.18%

這裡相差約25%的報酬率,代表純以投資的觀點來看

推算回去我的保單賬戶價值,必須要達到210,913元,才能達到「保單累計還原報酬率」=0%(損益平衡)

我的投資組合報酬率必須要達到約11.58%,

我的整張投資型保單才能夠達到損益平衡

對投資來說,這11.58%付給保險公司於保險成本及行政成本

保戶必須維持至少11.58%,才不致損失

但是繳了20年,如果低於11.58%,等於大損失,因為連賺都沒賺到

一般基金投資,起碼要5%以上的報酬率就算有賺

而我的業務員,保險公司總是建議我基金不要動.....

F.保險公司與業務員

這是我在這九年當中的經歷

這張保單的起始業務員當初幫我規劃了終身壽險及投資型保險

這位業務員本來是因巧遇認識的好友

後來在我買了保險之後,便極少連絡,原因可想而知

於是投資型保單的關係,讓我產生不信任感,因為我得不到任何投資建議或討論對象

大約在3年後,我要求保險公司幫我換到現在的業務員

她原先是朋友的業務員,因為他對我朋友的服務及諮詢,讓我對這位業務員有極高的信任

轉換成她之後,曾轉換過一次投資配置

大約六年沒有做過轉換,而且我還有增額投資

這幾年因為我總是得到不要改變的建議

加上我對業務員建議是否可以如何經營基金的方法

得不到我認為較專業的評估或建議,

我得出保險公司對業務員的職業訓練並不足夠,而且素質不齊

並不是業務員的問題,而是保險公司的問題

我相當建議保險公司請有專業投資跟理財背景的業務員經營投資型保單

而不是僅對保險有能力的業務員,我再強調一次,這是一張有「投資風險」的保單

任何一個純保險背景的業務員,對投資白吃來說,無疑等於是欺騙

並不是任何一個業務員可以完全吸收投資的教育訓練

另外提醒一件事

為此我去電詢問我的業務員及0809-000550的客服專線

要求給我一份帳戶價值通知的歷史檔案或紙本資料

因為在會員區僅能查到過去一年半的資料,前七年的資料已經刪除

透過客服,才願意幫我向內部尋找以及寄出這份資料

但因為我還沒收到,所以不清楚是否包含前七年的帳戶價值通知資料

也就是說這份資料,保險公司並不重視,但對我來說卻是非常重要的參考資料

G.結論

這些問題分析下來,均是針對投資新手或對金錢不敏感的人

在這張保單,要讓報酬率達到至少11.58%才算收支平衡,

基金合理的報酬率不應該低於5%,假設同樣有五年的投資時間

所以投資型保單必須至少16.58%才算是「有投資報酬率的投資型保單」

依此類推,保戶可以依此評估檢討自己的實際報酬率

同時也別忘了,基金雖然不是股票,不是短線炒利,屬於長期定時定額

但是長期也有一定的限度,必須給單筆基金下一個合理高點及停損點

16.58%的報酬率並不是20年,年數是按照您自己的經濟狀況跟當下投資環境做評估

若是一般基金投資了20年,順利的話,贖回跟轉換可能已經報酬率50%以上

投資型保單才11.58%,已經是非常低的報酬率,而且比定存還不如

請投資新手或投資外行不要碰了,損失可能性相對更高

所以還是建議有投資觀念的保戶可以考慮購買類似這樣的投資型保單

話又說回來,有投資觀念的人應該也不會買投資型保單......><

我已經再考慮十年內沒有達到16.58%,就要認賠解約....

(以上分析跟觀點若有誤,很樂意一起分享跟討論,願意接受指正)

--------------------------------------------------

2011.11.20後續補充:

1.

由於保險公司的主機恢復,重新計算我的報酬率

由原本的22.4%改成11.58%

也就是說,按照基金的五年5%的合理報酬率(其實不太合理)

我應該要有16.58%的投資組合報酬率,這還只是淨賺5%

若起碼比定存一樣應該是18.58%,

上述分析文已修正

2.

首先謝謝各位前輩的指教

我發現真的很多人把「投資型保單」當作壽險保單來看

這張保單對保險公司來說真的是進可攻,退可守.....希望這些朋友再好好檢視一下自己的投資型保單

這張保單的投資標的有限,也不盡理想

當你有一天要用錢時,剛好是投資報酬率低的時候,那就傻眼了

若單純看壽險,建議將這張改成最低的10,000元,讓保單去扣保險成本

扣到快完時再去加錢

金管會規定要給保戶兩個月的寬限期

即使你停效不繳,兩年內都可以復效,只要繳清前兩年停繳的金額即可

(我的合約書如此規定)

但我仍不建議因為繳比較少的費用而選擇這張壽險

一個只有身故才拿的到理賠的壽險,我認為是不太健康的投資

一個人要出意外或得癌症身故的機率是有多高?

當然有這樣的需求的也大有人在,只是提醒這件事而已

3.

還是請後續回覆的朋友可以靜下心來看我的分析

我發現有些朋友並沒有好好讀,無法讓我們好好討論

或是發文的感覺像是保險業務員

其實Google一下就會找到一些非常不建議買投資型保單的文章

早就對這類保單有明確的看法

我只是專一從投資角度分析是否值得購買這張保單