BABYTIME wrote:

今年很好大家都知道...(恕刪)

我覺得台灣人真的很愛跟風

一窩蜂的買,一窩蜂的賣

為什麼很多人賺不到什麼錢

最多賺一點點肉吃

幫人抬轎

跑的慢的人又停損出場

因為你跑的比外資還慢

所以要逆勢操作

這幾天新聞都在報被動元件被狂殺

連殺好幾波,誰敢買?

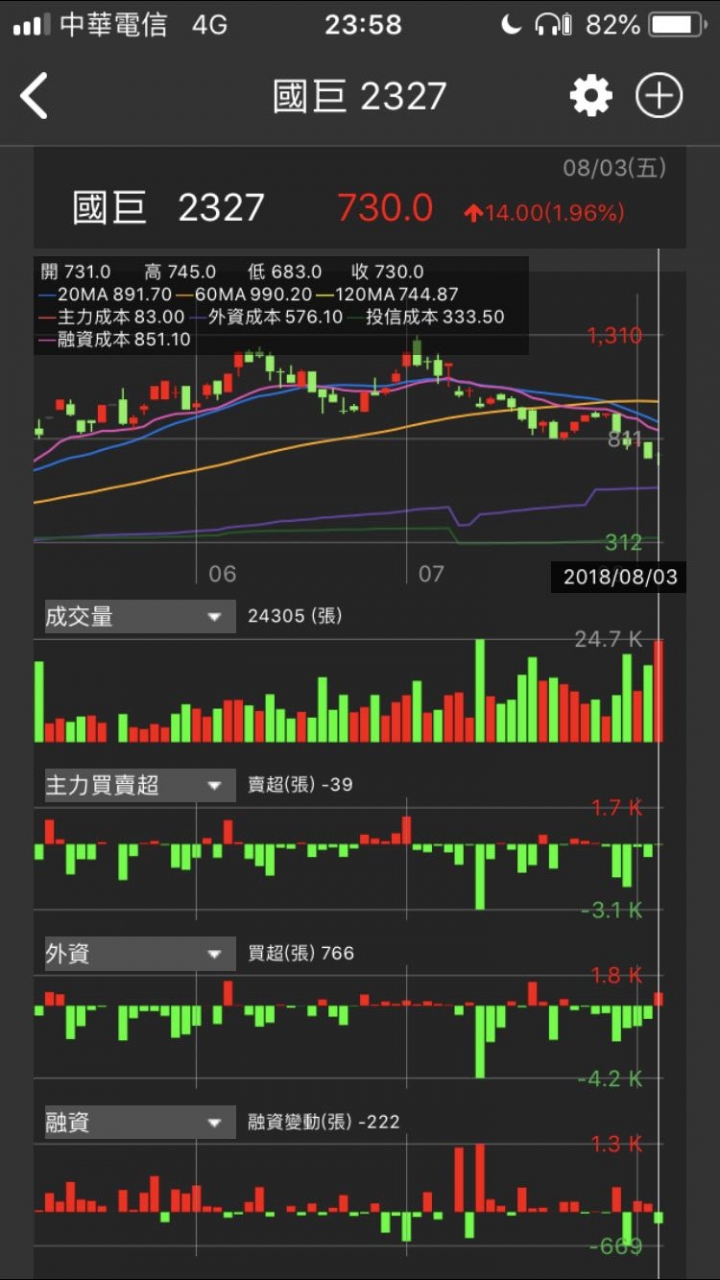

舉華新科這檔

有興趣的可以去看8/3

新聞都叫大家小心被動元件

這天外資卻買超2千多張

大家常說明年怎樣,後年怎樣?

拜托,我連明天都不知道會不會有地震

如果真的不缺貨,外資又不是吃素的

幹嘛在跳坑進去,應該跟投信一塊賣呀

這時候我們要理性的判斷

數據會說話

有研究的可以叫出軟體

看累計最近120天 外資跟投信買賣超各是多少

外資只賣超13張 投信賣超9800張左右

代表什麼?

外資還是看好的嘛

政府基金委託投信操盤

拿人民的錢在賺錢

虧損不被人民吐口水才怪

有賺夠當然先跑一波

政府老板叫投信賣,他敢不賣?

看看外資的買賣超,

當然不可能一路一直買超

有買有賣

股價好時就賣一波,大家不敢買時就吃貨

買低賣高,大家也都懂

但大家都被新聞,傳言,聞風喪膽

停損停利

最大的贏家,往往是外資。

謝謝,屁話這麼多

還是勸大家冷靜理性的

去看他們外資投信的買賣情況

就能明白,只有數據是肯定不會騙你

分析師,新聞,傳言,媒體,網友屁話

都只是看看就好,別太認真。