個人積分:116418分

文章編號:86088391

緯創董事長林憲銘今天出席AAMA台北搖籃計畫10週年論壇表示,代工產業低毛利卻還是有錢賺,業者如果不求改變,恐面臨「溫水煮青蛙」危機;緯創內部持續與新創力量整合,盼帶來長足改變。

林憲銘因確診COVID-19(2019冠狀病毒疾病)無法到場參加,改以線上形式分享看法。他說,台灣資通訊產業過去幾十年來發展得不錯,半導體成為台灣的「矽盾」保障,除了半導體之外,其他台灣資通訊相關產業也表現得不錯,競爭也很激烈。

林憲銘直言,很多人認為代工沒什麼價值、低毛利,其實代工產業剛開始發展有合理毛利,過去幾年有2個重大原因造成毛利率下滑。第一是產品標準化,在英特爾晶片和微軟作業系統的架構下,廠商難以推出可以被消費者接受的創新功能。第二是因為產品標準化之後,加上水平分工,所有量產速度和流程也變成標準化,背後意義是被取代性較高。

他說,代工雖然是知識密集產業,卻掉進低毛利陷阱,結果變成寡占市場,沒有足夠規模的業者無法競爭,且低毛利也不會吸引新的競爭者加入。業者認為繼續待在代工產業還是有錢賺,但如果不求改變,真的會「溫水煮青蛙」,這是業界需要共同思考的問題,尤其美中衝突後,這個危機可能提早到來。

代工產業無法拉升毛利率的另一個原因,是對市場敏感度不足。林憲銘指出,緯創做代工,缺乏接觸最終客戶的機會,當市場新東西在改變,代工業反應卻比較遲鈍,他稱為「自廢武功」。此外,當市場認定代工是低毛利產業,不只市值無法有效提升,也常會因此失去一些對人才的吸引力。

林憲銘觀察,緯創在台灣資通訊產業的幾個主要競爭者都非常聰明,不會故步自封,都在尋求突破,最好方法是找不同方向,本來在個人電腦(PC)產業「拿刀殺來殺去」,很清楚彼此招式,如果跨足新產業應該變招。

為了從內部做出改變,林憲銘引進新創力量,透過投資、設立育成中心等方法,不斷讓緯創經營團隊與新創人員能有足夠的接觸頻率和深度,希望能帶來潛移默化效果,他稱為「非可測量的實驗」,目前還不清楚引進這麼多新創一起合作,是否能藉此推出創新性的產品,「這不是一加一等於二的算術題目,事實上是文化、內在醞釀的過程」。

他表示,緯創本身也有直接投資各個領域、與學校合作、派員工到國外進修,透過各種不同方法和手段,穩定推動內部與新創力量整合,希望能對緯創帶來長足的改變。

=============

20幾年前蔣東濬創立 精英電腦, 用廉價低品質的設計,大陸製造,大量賤價傾銷搶市, 扭轉PC市場, 讓其他PC老品牌警覺costdown的重要.也開始犧牲一些品質,來增加價格競爭力.

接下來,鴻海看到精英電腦成功例子,也從連接器製造商跨入 PC代工後,鴻海在大陸設廠,控制成本,殺價搶單,快速成長.

導致台灣幾大PC代工廠在20年前就被認為是低毛利率的夕陽產業, 沒有什麼競爭者想在進入,反而20年來一直都賺錢.

面板廠 也有類似 PC代工廠一樣的問題,很難找到一流的優秀人才,殺價低毛利競爭.....但也許也能像 PC代工廠活的好好的.

林憲銘原本是 施振榮在宏碁集團的接班人,但Acer歐美市場擴展失敗,公司發生巨額虧損,林憲銘被打入冷宮,轉往 集團的代工廠緯創,掌管 啟碁,緯穎,建基等子公司...

這幾年靠著啟碁和緯穎的股票大漲, 林憲銘身價可能比 愛買房地產的李焜耀還高.

個人積分:116418分

文章編號:86089228

個人積分:1567分

文章編號:86090902

個人積分:12537分

文章編號:86092287

pqaf wrote:

TV 報價 歷史走勢(恕刪)

台股資金的新避風港 面板驅動IC與MLCC

在總體經濟衰退前景預期下,明年景氣將觸底反彈的產業,自然成為股市資金的最佳避風港,像是報價已反彈的面板及報價將止跌的記憶體產業,隨著避險資金陸續轉進,帶動股價成為近期盤面的強勢股,族群中的比價效應也正上演中。景氣觸底時間點也可預期的面板驅動IC及被動元件產業,有望成為股市資金的新避風港。

面板價量齊揚

Omdia表示電視面板自去年八月起歷經十五個月的下跌後,終於在九月底到十月初回穩止跌持平。由於面板價格已跌破現金成本,且面板材料雖然降價,但面板廠運營成本因為水、電、化學品價格漲價而增加,中國面板廠還有額外的防疫運作成本,在成本壓力之下,面板廠勢必調漲價格,來停止虧損、減少現金流出,中國面板廠強力要求「賣價現金成本以下不接單」的政策外,上下游也形成共識,要讓價格回到現金成本,避免面板廠持續現金流出。

另一方面,歷經一年以上庫存管理,通路庫存已開始降至正常水位。全球電視龍頭三星電視面板庫存水位也已由原先的十六周對半砍至七周之下,加上面板及整機價格均在低點,市場預估今年第四季或是明年第一季就會恢復到較為正常的採購節奏。目前傳出三星第四季電視面板採購量由原本850萬片上調至一千萬片,預計海信、LG、創維、索尼等電視品牌也將跟進備貨並接受漲價,有助帶動面板需求回溫。Omdia認為面板市場整體出貨量在今年下降達到12%,主要集中在電視、PC、監視器及智慧型手機,但目前供過於求最嚴重的時間點已過,預估明年終端市場需求逐漸復甦,整體面板產業出貨量將成長4%。

在供需改善下,帶動各尺寸電視面板在十月下旬出現全面漲價。根據面板廠提出的報價,50吋以下中小尺寸面板要求漲幅為單月漲三~五每元,50吋以上為單月五美元以上。面板漲價已是共識,但最終漲幅還在協商當中,市場預期報價可望落在買賣雙方期望的中間值。

面板驅動IC 景氣跟著面板走

隨著面板產業庫存調整近尾聲,對上游的面板驅動IC的拉貨動能也會逐步恢復,尤其是大尺寸面板驅動IC。隨著客戶需求回溫,上半年未積極降價的大尺寸面板驅動IC,廠商可能會在第四季降價進一步刺激需求,並提升市占率。因主要投單的整體八吋晶圓產能稼動率從第二季下旬起持續下降,聯詠(3034)、奇景等面板驅動IC大廠憑藉規模優勢談到更好的成本結構,有更多的降價空間可以運用。市況將由先前的價量齊跌,轉變為價跌量增,有利加快供需改善速度。

面板驅動IC廠天鈺(4961)與面板廠群創(3481)同屬鴻海(2317)集團,瑞鼎(3592)則隸屬友達(2409)集團,在面板產業景氣觸底反彈階段,有望較同業優先獲得訂單,營運也有機會較早回溫,股價表現應會是同族群的領先指標。

個人積分:12537分

文章編號:86092311

pqaf wrote:

TV 報價 歷史走勢(恕刪)

台股禁空令來了! 金管會宣布股價跌逾3.5%個股隔日不得平盤下放空

【記者林巧雁/台北報導】台股跌跌不止,為穩定投資人信心,金管會今天宣布,當日收盤價跌幅達3.5%以上,次一交易日不得以低於前一交易日收盤價放空。

證期局補充,有關今日宣布收盤跌幅3.5%以上,次日(即下週一10/24)不得以低於前一交易日收盤價放空之公司,經統計今日股票跌幅達3.5%包含上市105檔、上櫃47檔,共計152檔。

近期受烏俄戰爭加劇、通膨疑慮及金融市場主要國家加速升息等國際政經情勢不確定性因素影響,全球股市大幅波動,我國證券市場連動震盪,為維持證券交易市場之秩序及穩定,保障投資人權益,避免個股價格因放空交易行為加速跌勢,金管會今日宣布自即日起採行兩大措施。

一、 投資人融券賣出或向證券交易所借券系統、證券商或證券金融事業借券賣出上市(櫃)股票及臺灣存託憑證,於該有價證券當日收盤價跌幅達3.5%以上,次一交易日不得以低於前一交易日收盤價融券及借券賣出,惟次一交易日之收盤價跌幅仍達3.5%以上,則持續進行價格限制措施。但證券商及期貨商因辦理業務之買賣報價或避險需求所為之融券及借券賣出,不在此限。

二、 前開限制不得以低於前一交易日收盤價融券及借券賣出之交易日,投資人從事有價證券當日沖銷交易,現券賣出後未完成反向交易,其賣出價格低於前一交易日收盤價者,不得變更交易類別為融券賣出或借券賣出。另金管會表示,請證券商多提醒投資人注意相關交易風險。

金管會將持續密切關注國內外金融情勢及證券交易市場動向,適時審慎評估及進行應變。

據了解,在2020年3月19日時,台股因新冠疫情爆發,指數一度跌破9000點,金管會也曾祭出當日收盤價跌幅達3.5%以上,隔日不得平盤下放空。此次為時隔2年半之後,再度祭出禁空令。

個人積分:116418分

文章編號:86092639

個人積分:116418分

文章編號:86093445

個人積分:22345分

文章編號:86095532

李寧怡

2022年10月22日 週六 上午10:11

美國《紐約時報》19日刊出普立茲獎作家布萊特・史蒂芬斯的文章〈習近平,謝謝你〉,在推特引起熱傳。文中寫道,習近平治下的中國「變得令人生畏」,「在自由世界和非自由世界之間的長期競爭中,你在不知不覺中幫自由這一邊辯護」。

史蒂芬斯(Bret Stephens)這篇文章如同公開信,以「尊敬的習主席」稱呼即將展開中共總書記第三任期的習近平,表示他的治國方式遲早會被視為美國等自由國家「史上最大的意外之喜」,請習近平「接受我國的謝意和祝賀」。

文中寫道,習近平10年前剛成為最高領導人時,西方許多人中國恢復世界文明大國和最大經濟體的地位只是時間問題,中國企業在電信、銀行、社群媒體、房地產都成為領導者,外國公民蜂擁至上海、香港和北京生活、求學和就業;許多美國富人還掀起讓孩子學中文的風潮。

文中寫道,雖然當時中國仍有貪腐嚴重、人口高齡化、國家管控經濟等許多問題,且大國迅速崛起必然引起國際社會不滿,但當時外界認為習近平可以妥善因應。

中共總書記習近平在二十大開幕時發表工作報告,北京一間餐館裡的大螢幕電視同步播放。路透社

因為習近平本人與父親在文革期間都有痛苦經歷,外界以為他必然了解極權主義的危險性;習任命能幹的技術官僚李克強為總理,也讓外界以為他願意進一步開放經濟;他 1980年代曾在愛荷華州生活,外界以為他可能對美國懷有好感。

但史蒂芬斯寫道,如今「這些希望不僅是落空了,更是粉碎了」,「如果現在川普拜登有一個共同點,這個共同點就是必須阻止你」。

文中說,習近平的反腐戰爭變成大規模清洗;在新疆大舉鎮壓堪比蘇聯惡名昭彰的古拉格勞改營;經濟「改革」則是讓通常效率低下的國有企業重新成為主導者。

此外,中國屢屢發動駭客攻擊,以及竊取知識財產權的政策,使華為等中國品牌讓西方大多數國家敬而遠之;清零政策不時讓中國的大都會成為巨大的「監獄聚集地」;外交上霸凌他國激勵了日本重整軍備,也讓拜登承諾美國將為台灣而戰。

文中說,上述種種或許能讓習近平治下的中國令人生畏,卻無法讓習近平自己更加強大,「獨裁者通常可以讓人服從,但很難讓人對他忠誠」。文中引述政治學家約瑟夫・奈伊(Joseph Nye)著名的觀察:脅迫的力量與吸引的力量是不同的,「這是可能很快就會困擾你的常識——就像現在困擾普丁一樣」。

圖片

中國網路幾乎看不到人民對中國領導人的評論。在微博搜尋「習近平」,得到的回答是「未找到相關結果」。微博截圖

史蒂芬斯說,「樹敵越多,需要的壓制就越多」。習近平讓唯命是從的親信圍繞身邊,可能會帶來安全感,但也會讓他無法取得重要的真實訊息,特別是那些令人不快的訊息。

文中指,極權政府最致命的弱點,就是為維持權力而告訴人民的謊言「最終會變成告訴自己的謊言」。

史蒂芬斯說,雖然這一切都不能解決美國的問題,「但在自由世界和非自由世界之間的長期競爭中,你在不知不覺中幫自由這一邊辯護」。文中引用《紐時》作家湯馬斯・佛里曼(Thomas Friedman)所說:「誰會想成為你統治下的中國?就算只有一天。」

史蒂芬斯最後再向習近平道謝,「我們知道我們的合眾國是有缺陷的;我們知道我們的領導人是有缺陷的;我們知道我們社會的邊緣有裂痕。但是仔細看你一眼,我們寧願選擇這一切,也不願選擇你那陰暗的方向。」

美國皮尤(Pew)民調中心9月28日發布民調,習近平主政這10年中,歐美國家對於中國的觀感急速惡化,目前是一面倒討厭中國。這份調查指,美國2021年對中國抱持負面看法的人占82%,比2020年的79%繼續升高。

英國在2001年僅有16%民意對中國抱持負面觀感,65%絕大多數都正面看待中國;而到了2021年,負面看待中國的民意已經飆升至69%,正面看待中國民意僅27%。

...............

最近的中美 鬥爭 是AI科技 我讓你原地踏步 GDP讓你 無法成長

俄烏戰後 要加上歐洲 才看得清 競合關係

個人積分:11057分

文章編號:86098142

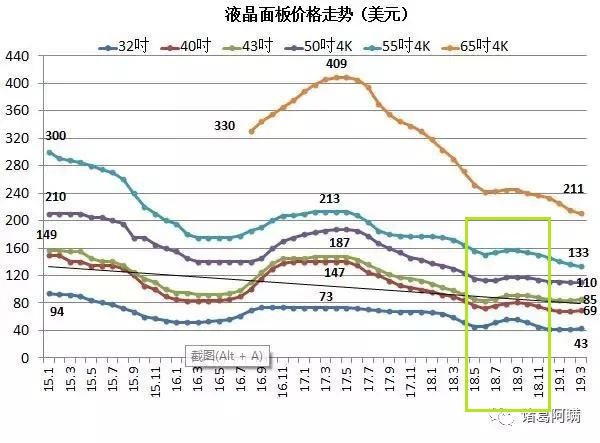

2022年11月液晶電視面板價格趨勢

10月,本輪歷經15個月的液晶電視面板價格下降曲線迎來重大轉折點:從32寸到75寸迎來全面上漲,且幅度可觀。

漲價動力來自於面板大廠持續的70%低稼動,以及中國大陸雙十一和海外黑五、世界杯促銷的備貨。

32寸:25美元獲得強支撐後,10月市場開始接受面板廠的27美元報價,較9月份上漲2美元;預計11月續漲2美元。貿易商存在低成本的庫存,但惜售氛圍升溫。此外,在Tcon降價的條件下,面板大廠的實際利潤變化高於2美元。

43寸FHD:10月上漲2美元至47美元;預計11月再漲2美元。後市仍需觀察Tri-Gate產品對Normal產品的衝擊。

50寸:10月市場交易價出現1美元的漲價試探。預計11月再漲1美元至71美元。50寸的價格上漲相對緩和,主要原因在於,50寸與55寸存在6:8的切割片數關係,80美元的55寸對60美元以上的50寸存在壓力。

55寸:10月面板廠報價高出5美元,預計結算4美元的漲幅至84美元;11月開單價再續4美元上漲。

65寸和75寸:今年雙十一,電視終端市場將在65寸和75寸的尺寸上火拼,需求明顯旺盛。10月面板廠對兩尺寸均喊漲10美元,預計分別結算7美元和6美元的漲幅至114美元和181美元;11月開單價再續同樣漲幅,達到121和187美元。其中,65寸的上漲更為堅決,10月市場已經出現120美元的交易。此外,10月份,大廠之間在此價格段的漲幅預計出現分歧,國內品牌客戶分佈相對均勻的廠商不排除雙尺寸按10美元的開單價直接結算。

85寸和98寸:自9月穩定到262和652美元的價格後,此價格預計將持續至12月。

洛圖科技(RUNTO)預測進入11月份,面板廠仍會繼續高世代線的減產,一方面鞏固得之不易的價格穩態,另外一方面,大陸面板廠的出貨物量BP已經在前期通過小尺寸出貨達成大部分,並沒有物量壓力。

電視整機方面,9月中國國內市場的電視出貨增長11%,達到今年以來出貨量的最高值。第三季度,全球電視代工市場整體出貨量同比增長超過6%。面板價格的築底,使得品牌廠商的下單心態和提貨速度進一步積極。

儘管將迎來全年最大的促銷季,但實際上整體市場需求的基本面並沒有發生大的轉好。因此後市的關鍵變量在於中國雙十一的促銷業績。若市場表現並不如預期,將會影響面板買手在12月的採購心態。但面板廠在此輪限產控價的操作中已有心得,比往年也更多了默契,在12月採購需求下降的時候將可能再次減產,確保價格在現金成本之上的一定水位。分尺寸來看,32和43寸的價格維護意願可能相對較弱,但55寸到75寸的大尺寸價格則易調控,大概率將繼續上漲直到完成元春備貨。

個人積分:22345分

文章編號:86101760

陶冬

2022-10-23 11:31

風險市場對美國升息前景有新的研判,不過結論不同,也造就出美股和美債不同的走勢。 債市跟隨聯準會官員的警告,資金預期聯邦利率在明年中之前衝上5%,美債動蕩,十年期國債利率升到4.22%,反映市場對利率前景的最新定價。不過兩年期國債利率就回落到4.48%,消化聯準會12月升息回到兩碼的可能性。 美股卻無視升息預期,專注於企業盈利,S&P500好調。

日元對美元匯率上週一度衝破150心理關口,日本政府在紐約時段強力干預,芝交所在兩小時裡爆出了250 億美元的成交量,日元快速升值。

英國在3年中見到3位首相辭職,英債市場風波變成政治風波,並引起匯率大幅波動。歐盟領袖決定對天然氣價格實施管制,歐洲燃氣價格下挫。義大利迎來戰後第一位女總理和第一位持極右立場的總理,意債波動不大。美元指數沖高后回落,布倫特原油穩步上行,金價變化不大。

美股升,美債跌,市場對聯準會言論有解釋不同,操作也不同

上週五華爾街日報一篇文章稱,聯準會會在12月下調升息幅度,美股表現靚麗。美股傳統上會有11/12月份出現一次沖高,基金在部署耶誕節行情。基金經理們指出,在已經公佈業績的S&P500公司中,七成的第三季度業績好過預期。美國三大指數走出6月以來最大的上漲。

然而,利率期貨市場的價格顯示,資金預計聯邦利率到明年五月會達到5%,這是第一次市場估計聯準會在本周期的終極利率會達到5字頭。這個變化的重要性在於,市場終於意識到,聯準會在升息加到中性利率區間後,還可能進一步上調利率。

中性利率,一般被認為在4.5%左右。債市因此悲觀,尤其十年期國債受到壓力。上週五,芝加哥聯準會總裁埃文斯和舊金山聯準會總裁戴利分別指出,在每一個時間點聯準會需要考慮減少升息幅度。

最近三個月的CPI數字顯示,產品通膨已經見頂,供應鏈斷裂的最壞時間已經過去,但是服務業漲價嚴重,背後是工資的不停上漲。工資上漲趨勢需要等到勞工市場供需逆轉,而勞工市場逆轉很可能意味著聯準會需要把經濟推入衰退。除此之外,今年下半年開始明顯地見到租金等惰性價格上漲,惰性通膨一旦升起,是很難降回來的。

這些決定了美國的通膨形勢非常複雜,並非升息一招短期可以解決問題的。 2023年通膨回落到5%左右後,可能在較高的水平持續爬行,貨幣當局未必有空間降息,甚至連維持利率不變也有困難。 FOMC幾次表明,調整利率政策的門檻很高,它需要看到利率政策對經濟產生了明顯的遏制作用,需要看到就業市場持續轉弱。

筆者認為這個目標需要很長的時間才能實現。 美國的製造業和房地產業都出現了下行的跡象,但是疫情期間發放的救濟資金正在流出銀行儲蓄,進入消費領域,所以消費還是很強勁的,就業市場的工資叫價也高,通膨預期還在發酵。

聯準會的升息未必可以停下來。 春季暫停升息后,因為通膨預期依然高漲,最終還必須繼續升息,終極利率水準可能大幅高過市場現在設定的中性利率水準。 這種場景現在尚非必然,但是從惰性物價來看,可能性在與日俱增。 所以FOMC在12月份有可能將升息力度從75點調回到50點,畢竟中期選舉已經結束,但是它的升息週期未必很快結束。

聯邦利率是資金成本的錨定。 如果Fed Fund利率升到5%,按揭最優利率就升到9%左右了,不少家庭的按揭利率可能達到雙位數。到時候,房地產市場產生較大下行壓力的機會很高。這也意味著美元資產的調整沒有完,美元匯率會繼續上漲,世界其他國家的金融市場不得不承受更大的壓力。

「特拉斯經濟學」收場後,5大看點值得品味

英國首相特拉斯被逼宮辭職,成為歷史上最短命的首相。 保守黨正在黨內徵集黨魁提名。 根據1922委員會主席布拉迪,如果只有一個候選人,新任保守黨領袖和下一任首相星期一就可以產生。如果有多名候選人報名,前兩名候選人在星期五黨內議員投票中決出勝負。

前財政大臣蘇納克率先拿到一百名議員的提名,根據英國開出的數位,有超過六成的勝算。 第二位是前首相詹森,第三位是下院保守黨領袖莫當特。蘇納克很受尊重,執政經驗豐富,對財經事務尤其擅長,但是黨內也有不少議員不齒他背叛詹森。

以蘇納克審慎理財理念,估計他會留任現任財相亨特,這樣可以平息市場對財政可持續性的憂慮。前首相詹森很可能重出江湖,不過國會對他的調查還未結束,萬一他當選但又被認定有罪,英國可能又要重新選首相。

特拉斯離開了,特拉斯經濟學收場了,不過有幾個大的看點值得品味。首先,這是市場第一次對現代貨幣理論發起反擊,通過資產價格暴跌來抗議「不負責任」的財政政策。第二,退休基金危機得到舒緩了,但是凸顯出非銀行金融機構的風險,隨時可能衝擊市場。 第三,英鎊相信已經見底,不過短期反彈力度有限,匯率波動。 第四,英國央行迫切需要重塑信譽,11月會議時,可能一口氣升息100點。 最後,英國開了先例,萬一市場動蕩,央行願意隨時進場救市。

天然氣飆漲,歐洲正在面臨大規模地去工業化

由於高騰的能源價格和政府的供給限制,歐洲的工業產能中大約有10%處在停產狀態。隨著冬季的來臨、俄羅斯斷絕天然氣供應和歐洲即將開始的對俄羅斯海運石油的禁運,預計歐洲的能源形勢會迅速惡化。儘管歐盟擺出了將禁運進行到底的姿態,比利時首相庫洛最近說,「歐洲大陸正在面臨大規模地去工業化」。

在歐洲大陸,工業雇傭著3500萬產業工人,占就業人口的15%。 歐洲產業圓桌會議致信歐盟,警告飆升的能源價格嚴重地損害了歐盟產業競爭力,如果沒有立即的行動,「傷害可能是不可修復的」。 受傷最深的是化工、汽車、化肥、電力行業,這幾個加起來佔到歐盟電力消費接近7成。不僅價格昂貴,各國政府紛紛限制天然氣對產業的供應,來保證居民用電和取暖。

產業的部分能源消耗,也已通過節能措施降低,但是許多是做不到的。比如許多產業需要500度以上的高溫來完成生產程式,不可能光靠調低暖氣設定溫度來解決。目前40%的化工廠、10%的鋼鐵廠、50%的煉鋁廠、70%的化肥廠已經停工。

歐洲天然氣消費最大的是發電,第二是產業,第三是家庭。 所以天然氣漲價和限量供應,對製造業的衝擊特別大。工廠一旦停產,不僅重啟費用昂貴,而且失去的市場未必能夠再奪回來;技術工人一旦被遣散,之後也未必能夠全員召回。這場能源危機對歐洲製造業的打擊,可能是長期的,對部分行業甚至是災難性的。

根據歐盟數據,德國製造業產值佔到歐元區的27%,義大利16%,法國11%。 這基本反映出能源危機的國家分佈,受傷最深的就是歐盟三駕馬車。其實問題並不是俄烏衝突時候才出現的,歐洲的能源市場以國家劃界,規模小、監管多。 2020年之前的十年中,歐洲的天然氣價格比美國的高出2-3倍,俄烏衝突後就高出接近十倍。成本昂貴、效率低下,才是歐洲產業競爭力不高的長期原因。

本周有兩個央行看點。

1. ECB開會,預計升息75點到1.5%,同時可能表明明年啟動回收流動性的QT 。

2. 日本銀行例會上政策利率還不會動,但是也許在前瞻指引上,作出調整。預計加拿大央行升息75點,俄羅斯央行減息25點。 數據上,美國GDP在連續兩個季度負增長之後,預計第三季度錄得1.6%的環比折年率增長。 核心PCE九月份預測環比0.5%,同比加速到5.2%。預計德國經濟收縮,不過法國和西班牙就繼續擴張。

............

上週5 美大漲 陶冬 博士 做了精彩分析

歐洲 能源稀缺 如去工業化 目前據報導 搬到 美國 中國 居多 還是美中鬥爭

德化工巨頭加碼投資中國 廣東廠投產