個人積分:116423分

文章編號:88525318

2023年第三季歸屬母公司業主之淨損為新台幣9.8億元,基本每股損失(註1)

則為新台幣0.13元。

2023年第三季面板總出貨面積達589.3萬平方米,較2023年第二季增加3.3%,

與去年同期相比增加52.0%。

友達光電2023年第三季合併財務報表摘要:

營業額為新台幣701.1億元

營業淨損為新台幣13.3億元

歸屬母公司淨損為新台幣9.8億元

基本每股損失(註1)為新台幣0.13元

毛利率為7.6%

營業淨損率為1.9%

EBITDA(註2)獲利率為 10.0%

回顧第三季,品牌客戶為年底傳統銷售旺季作準備,消費型產品備貨需求延續。

面板出貨面積及價格均較上季增加,帶動公司營收較上季增加10.7%,

虧損程度亦持續改善。財務結構方面,存貨天數41天,淨負債比16.7%,

均維持在相對穩健的水位。

展望第四季,旺季備貨需求告一段落。受總經因素影響,終端消費市場需求

仍相對疲弱。公司將持續關注產業供需變化,靈活調整營運策略,同時,

加速進行垂直場域事業的發展,以加強公司的經營韌性,追求長期穩定的營運成果。

===============

Q4 展望:

出貨面積 預計將 大減 15%

ASP 售價 預計增加 1~3%

個人積分:116423分

文章編號:88525619

| 友達 | Q2 | Q3 | 變化率% | 評論 |

| 營收 | 633 | 701 | 10.7 | 匯率有利 |

| 出貨面積 | 571 | 589 | 3.3 | |

| 營業成本 | 613 | 648 | 5.6 | 成本增加 |

| 營業費用 | 64 | 67 | 4.5 | 營業費用增加不少 |

| 成本+費用 | 678 | 714 | 5.3 |

友達經營成本真高, 營收比群創多了 120幾億.竟然還是虧損..

柯總好像說 , 溢價收購 德國BHTC公司, 要認列 商譽, 會反應在未來幾年的財報管銷費用裡...

看來,成本又增加了,如果BHTC績效不如預期,那又是虧損的拖油瓶.

Q4 低ASP的TV 面板出貨會大幅減少 2~3成, 導致 整體平均 ASP 仍會微幅季增.

元大Lisa 幫忙問彭董在證交所重訊, 承諾股利政策是否執行? 彭董又打太極,說會在公司長期發展,構併計畫,股東報酬,股東回報上取得平衡,最後還要等 董事會通過, 現在沒辦法講的很清楚.

個人積分:116423分

文章編號:88526240

2016.12.20

PC品牌宏碁過去發動多次購併,不僅攻城掠地效果不彰,還得持續籠罩在無形資產減損的陰影下,宏碁今(20)日晚間召開重大訊息,宣布認列先前收購的iGware、Gateway、Packard Bell之無形資產減損新台幣63.4億元,影響2016年度EPS 2.06元,這也是宏碁「第三度」宣布無形資產減損。

今年意外飛來一筆無形資產減損損失,因此2016全年財報又陷入虧損,由盈轉虧 。

購併失準,效益不彰

為什麼需要無形資產減損?簡單來說,當公司收購其他公司後,鑑價單位每年度都會評估被收購公司能創造多少營收跟現金,一旦低於計算公式產生的數字結果,就必須按照會計準則認列無形資產減損。而這也是宏碁自2012年底以來,第三度認列無形資產損失。

宏碁近年來力求轉型,希望在PC核心業務之外找到新的方向,先前在2012年斥資3.2億美元(約新台幣100億元)收購iGware,當時宣稱iGware是雲端平台公司,先前主要客戶為任天堂。而宏碁在近兩三年也不斷投資或收購新創,

當初宏碁花了不少錢收購這些公司,卻三番兩次進行這些公司的無形資產減損, 第一次是在2012年底宣布無形資產減損35億元,第二次是在2013年第三季宣布無形資產減損99.43億元,第三次就是此次的63.4億元。

因此外界質疑,宏碁前幾年的收購策略可以算是失敗了?而且此次打消之後,宏碁仍有183億元無形資產,或許又是日後的未爆彈。不過,陳俊聖強調,短期來說,不會再認列損失。

==============

彭董 不斷砸大錢溢價收購 幾家不賺錢的公司, 是否正埋下 數顆未爆彈?

個人積分:116423分

文章編號:88526305

個人積分:6009分

文章編號:88527582

個人積分:90分

文章編號:88527808

個人積分:3886分

文章編號:88527907

pqaf wrote:

友達經營成本真高, 營收比群創多了 120幾億.竟然還是虧損..

去年我就說過,不是只有這家,其實整個面板業都是不良資產。很簡單這20多年通膨下萬物皆漲...唯面板獨跌~而且還是跌到剩不到1/10...,一項顯示器必須的複雜零組件,長期價格週期比例竟然能跌到連金銀銅鐵這類原材料都不如,簡直讓人驚嘆!

還有人寄託希望在uled哩...它還不是一樣叫顯示器的零組件,最後議價權根本不在面板廠...明天市場報價會怎麼走,你問最大老闆也沒答案,因為他也根本不知道,所以為何一直強調轉型強調tier-1...本業好賺會需要這些嗎

做面板本身根本是在做功德,根本不會賺錢的,但很多人不信,很堅持的想跟自己的錢過不去...

這慘業只有一個優點就是便宜,持有或投資面板股,就只是在賭,賭它10年是不是能有個漲一倍曇花一現的投機行情...太辛苦了~

P.S.以下補充面板歷史報價供參考~數據不精確但基本就是連跌20年(這產業在大陸進來之前就在殺了):

2002:250(15")/500(32")

2010:60(15")/200(32")

2015:26(15")/53(32")

2023:27(15")/38(32")

個人積分:22345分

文章編號:88528139

個人積分:1868分

文章編號:88528166

個人積分:1067分

文章編號:88528253

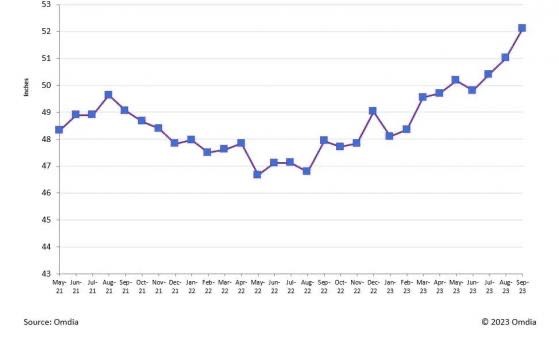

Omdia表示,由于32英寸電視面板銷量下降,而65英寸、75英寸和85英寸電視面板銷量增長,2023年5月,液晶電視面板的加權平均尺寸首次超過了50英寸,並且在2023年9月超過了52英寸。據Omdia發布的報告顯示,更大尺寸液晶電視面板仍然是加權平均尺寸增長的主要動力。

Omdia發布的數據顯示,9月,32 英寸電視面板的出貨量僅爲360萬片,同比下降了47%,43英寸面板的出貨量僅爲290萬片,同比下降了24%。65英寸電視面板的出貨量爲250萬片,同比增長了20%。75英寸面板出貨量同比增長33%,85英寸面板出貨量同比增長155%。98英寸面板出貨量同比增長48%。總體而言, 9 月液晶電視面板的出貨量情況同比下降 14%,但在出貨面積方面同比增長 1%。

2023 年5月,液晶電視面板的出貨加權平均尺寸首次達到50英寸以上。2023 年9月,32英寸液晶電視面板出貨量僅爲360萬片,爲2023年1月以來的最低值但是 65 英寸、75 英寸和 85 英寸液晶電視面板的出貨量顯著增長。因此,加權平均尺寸首次超過了52英寸。

液晶電視面板廠商逐漸減少了 32 寸和 43 寸面板的生産,並集中精力進行大尺寸面板(例如 65 英寸、75 英寸和 85 英寸)的生産。這表明了電視面板向大尺寸化發展的長期確定趨勢。 Omdia 比較了 2022 年和 2023 年各尺寸液晶電視面板的出貨量以及出貨尺寸,認爲加權平均尺寸今後將繼續增長。

== == == == == == == == == == == ==

照這個趨勢,明年還有歐足賽、奧運會加持,面板產能很快就供不應求了!