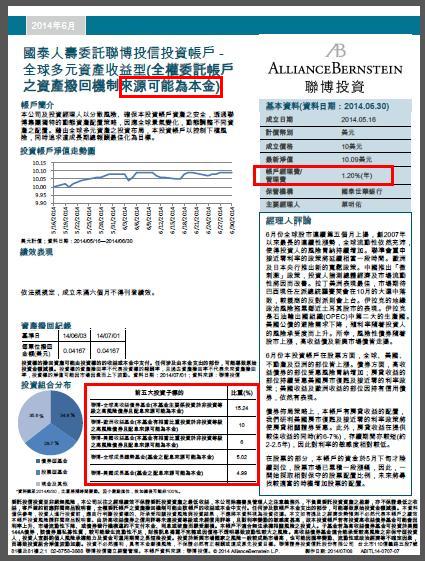

近期理專向本人推薦購買由聯博代操的商品

商品包裝聯博各檔股債基金 意思就是聯博可以自己決定增減各基金組成

穩定月配年息5%

我問他說 沒有風險嗎?

他說 幾乎沒有 滿100萬免手續費

我再問 那需要管理費嗎?

他説 管理費反應在淨值內

請問各位大大的看法 是否真的風險很低 可以投資??

個人積分:46分

文章編號:53259939

個人積分:978分

文章編號:53260655

個人積分:200分

文章編號:53260914

個人積分:6232分

文章編號:53261029

個人積分:6232分

文章編號:53261136

個人積分:32分

文章編號:53261185

個人積分:46分

文章編號:53262561

個人積分:6232分

文章編號:53262811

個人積分:122分

文章編號:53263256

個人積分:327分

文章編號:53270385