小弟今年33

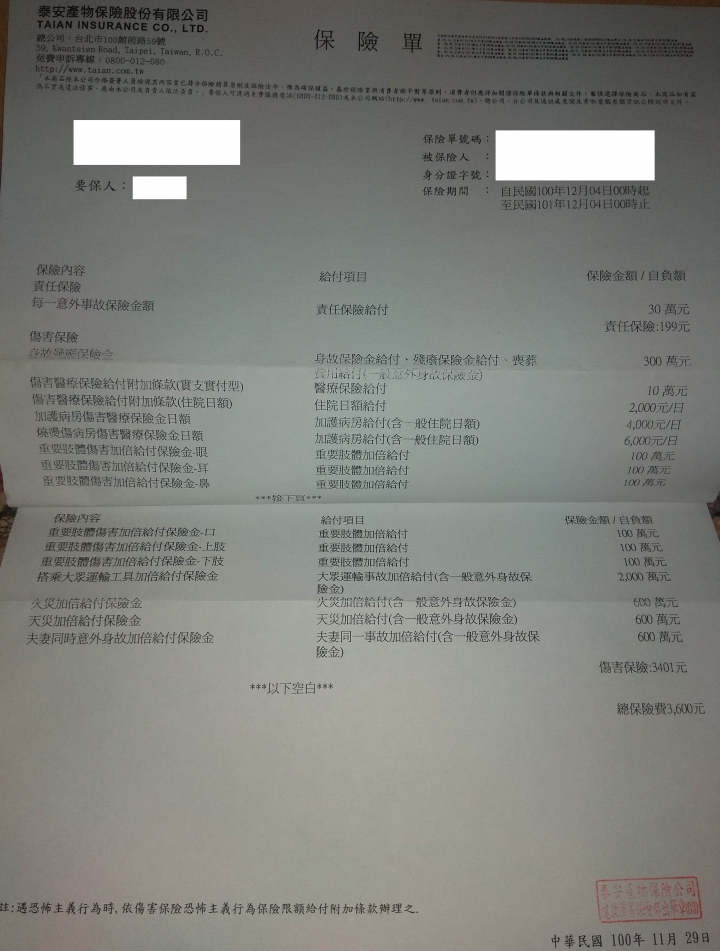

泰安的意外險的是在中信開戶時不小心保的,一年一約的意外險,想說一年3600還算OK

約快到了,而別間好像還有更便宜的? 在想是否有要讓它繼續扣款

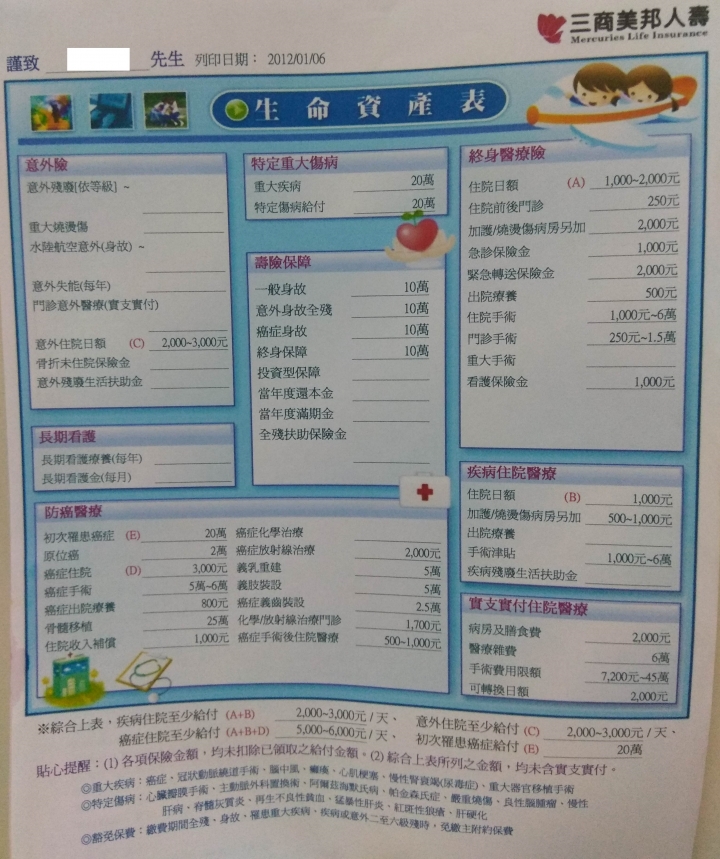

而終身保單是保三商的,已經保了六年,繳費方式是季繳

因一例一休後薪水變少後,開始有想是否改年繳會繳的較少,就上網查一些資料

發現蠻多說終身險不好的文,但已經繳了六年,所以有些猶豫是否要繳滿期,或調整,或...解約?

但解約的話又覺得前面就都打水飄了,我是不介意繼續繳

只是對保險不是很了解,想說至少日後有保障

雖然現在季繳保費有調整漲到八千一百多了,算下來一年也就要三萬二了

想說改年繳的話應該就會有省一點

所以想請問版上的有對保險有研究的各位大大的看法呢,感謝