各位 30cm、Ecup 們安安 👋👋我在 2017 年 12 月 11 日的時候礙於人情買了兩張國泰人壽的保單(嗚嗚 ..一張是儲蓄險,一張是投資型我只是 20 初頭剛出社會的妹妹 😂😂對保險這方面的東西實在不太了解 ..雖然每個月保費兩張加起來才 3693 元但我不知道該不該繼續花冤枉錢 ..畢竟那些錢轉買癌症險、意外險那些好像比較實用 ..?下面有保單資訊提供給這方面的大神分析希望有人能給我意見是否該繼續這張保單?⭐️ 以下是「投資型保單」:⭐️ 以下是「儲蓄險保單」:

梅梅梅 wrote:各位 30cm、Ecup...(恕刪) 1.我覺得妳要學會算IRR和XIRR,儲蓄型保單有一個特性,開賣時利率較高,當停賣時,利率調降保單的利率會降很多,利率調升時,保單利率不見得會調漲,所以實際值會比妳算出來的IRR還差。2.月繳的儲蓄險是繳辛酸的,因為保費扣很重,可能繳10年還賺不到1毛利息。3.投資型保單,真心不建議。4.我建議定存為佳,保險的部份多利用公司的團保再加保,不要與保險業務員往來。

mm3 wrote:1.我覺得妳要學...(恕刪) 真的 .. 😭😭我也覺得是繳心酸的!!那我退保的話,會虧很多錢吧 ..?是不是早就該剜除這兩顆毒瘤了?😂😂儲蓄險我之前就很想退了!!我跟我的業務員講這件事的時候她還找主管一直對我說一些話術想盡辦法要留著我這隻羊 🐑我又是那種不太會拒絕的人,唉唉 ..那請問一下,你覺得我該怎麼投資理財?買基金?銀行定存?P2P?還是其他 ..?

梅梅梅 wrote:真的 .. 😭...(恕刪) 個人觀點。壽險是掛了給別人錢。對自己家人比較有利。還是要看家庭狀況購買。通常是結婚有小孩。或者貸款買房子以後。壽險可以買高一點。投資型保單連結三個標的。建議你可以先去研究那三隻基金。跟你的保單能連結的基金。那就已經是你的投資了。不喜歡可以換。一般保險業務員不會學那麼多。醫療險在癌症數不斷攀高的情況之下可以考慮。環境污染只會更差不會更好。理財部分個人認為。你的投資型保單已經有理財了。可以先去研究看看。或者另外強迫自己研究買一隻股票或基金。不要聽信任何市場或新聞。自己研究一隻去買。就會開始懂了

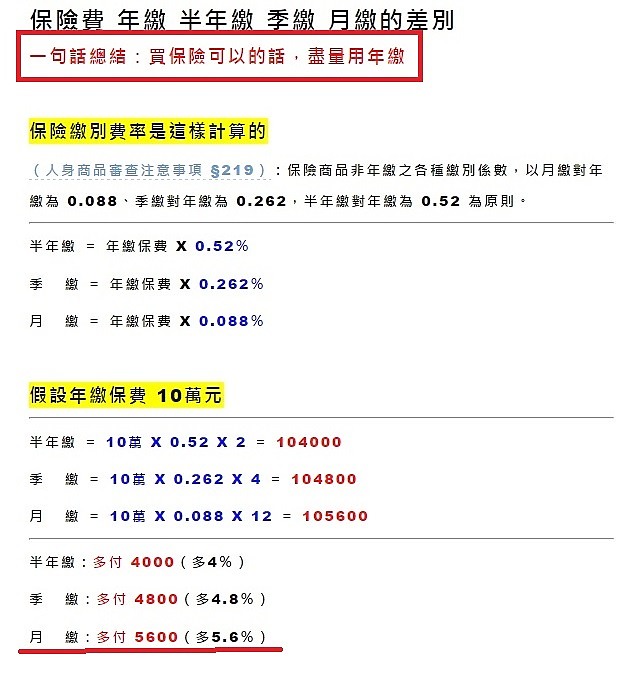

梅梅梅 wrote:一張是儲蓄險,一張是投資型我只是 20 初頭剛出社會的妹妹...(恕刪) 剛出社會的年輕人沒什麼錢,不適合買這種東西,更遭糕的是採用月繳,實在是很無良的業務才會這樣推。儲蓄險若想繼續,要改成年繳,每年保費省5%多,投資型保單還是早早放棄吧。仔細看看妳貼的圖,繳了多少錢,費用成本多少,投資的錢剩多少?

梅梅梅 wrote:各位 30cm、Ecup...(恕刪) 投資型的我覺得解約或不要再投入儲蓄險要看是幾年還有可不可以還本20幾歲不用急著投資先存個30-50萬再來說投資20幾歲只要能守住賺來的錢就贏人家很多了

wangxyz wrote:剛出社會的年輕人沒...(恕刪) 當時我看到被國泰咬掉將近一半的錢我也是很傻眼~~甚至當時在跟業務員簽約的時候對方也沒告知我有十天的反悔期 😒😒但說再多也回不去了~~畢竟我就是對這方面的東西不熟悉才找上保險公司幫我處理投資~~

carlo2013 wrote:投資型的我覺得解...(恕刪) 投資型我有想要退掉因為我每月投資的金額不大加上報酬率又不高還是省下那些錢拿來應用在其他地方好了 😅😅至於儲蓄險,目前已繳 23/120期每個月 2000 元要繳 10 年每年生存金可領 980 元如果是您的話,還會繼續讓這張保單活著嗎?