很多人看到這句話很不理解,貸款利率不是明擺著的嘛,怎麼會謎一樣? 實際上老南早就想寫篇關於"收益率/利息"計算的文章,因為這個看似很簡單的東西,實際上還比較複雜。

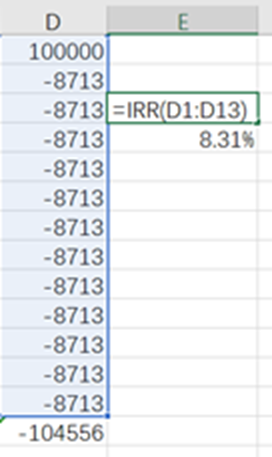

假設我在某銀行貸款10萬元,月利率是0.38%,那年利率是0.38%*12=4.56%? 你會發現,你的月供為8713元的數據,我們用EXCEL的IRR(內部報酬率)算一下:

這時你會發現實際利率是——8.31%!!!

是不是覺得很奇怪? 的確只付出了4556的利息,那按照10萬借款本金算,為何貸款利率不是4.56%,而是8.31%? 答案在於,你每個月都在還本金了,而利息是按照你的總借款金額算的, 發現問題了吧。

所以,看到任何貸款產品,真的不是簡單看個利率多少就OK了,而是要結合還款方式,最好是拿到還款計劃表來測算。 因為即使同樣的利率,不同的還本付息方式,會導致真實利率完全不一樣,如先息后本、等額本息、等額本金、本息到期還款。

而實際上,絕大多數人在貸款的時候,壓根沒有琢磨這些。 再看另一面,部分金融機構在算貸款利率時,大都報低實高,而在算理財收益時,往往會報高實低。 如收益率,用算術平均,還是幾何平均,是不一樣的。

如某私募管理人,過去10年,9年是20%收益,最後一年虧損100%,用算術平均算,20%*9+0=180%,回報還不錯? 可事實上,最後一年虧損100%意味著你血本無歸了。

所以,目前市場上不少期限比較長的,尤其是PE、VC基金,吹起來收益率非常高,因為資金有進有出,真實報酬率算下來,做的好的也就複合年化收益率也就10%到15%左右。

今天說這些,在於告訴大家,金融本身是複雜的,可以合法的用各種公式,把一個結果,用多種結果表達。 所以,下重大財務決策前,一定要記得算清楚。

其實這裡很容易理解,銀行本身並不是慈善機構,除了銜接政府做好市場和金融調控的作用之外,他們本身也是需要盈利的。 除了推出必要的理財產品之外,貸款收利息就是非常主要的收入來源。 不知道大家最近有沒有發現這幾年臺灣銀行貸款是越來越難了。 原因很簡單,台灣的銀行也在有意識的控制不良貸款的比例。 之前因為放貸寬鬆,整個台灣銀行界的不良貸款的比例很高,銀行也意識到了這個問題,所以開始更加嚴格的進行貸款審核,這就給了很多銀行底下的業務又了可乘之機。 他們往往會勾結很多民間貸款企業引導那些急需用錢的客人走向了民間貸款,自己在中間也中飽私囊。 的確很多人對銀行業務不是很瞭解。 也希望能存在一個機構能替民眾很好的跟銀行對接,享受最好的服務和最低利率的貸款。