某人發文,動不動就要向意見不同的網友嗆聲來認錯

然後網友發現爭辯幾個來回後,無異對牛談琴

所以就不予理會,就被某人以自我精神勝利法認為高歌擊退酸民......

唉,其實不用這麼大費周章去反駁

用他曾寫過的話去堵回去就好了

反正他很愛用去找網友過往的發言來模糊焦點

這麼簡單

我很難得花了一點時間整理一下,謹供大家一晒

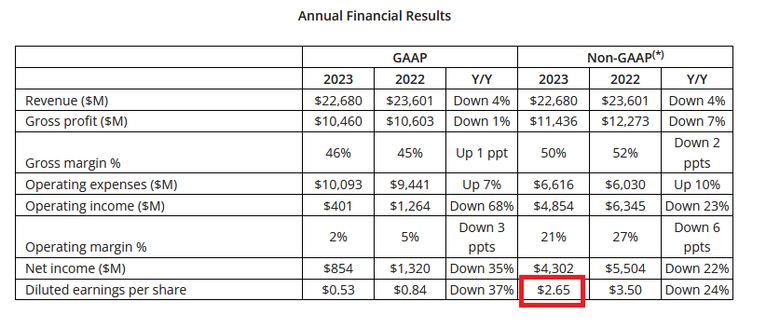

照他這麼說,那麼intc的代工營收去年是9億美元

營利率還是負的

台積電是700億美元,intc的代工營收連台積電的1.5%都不到

考試9分的人,怎麼敢去嘴考700分的人?

考試9分的人,要怎麼在考700分的人面前稱霸?

是比GG長短?還是比誰的肝比較硬?

可不可以麻煩他說說?

同理可證,我們應該來問文01的網管

01有這條積分少的人不能去嘴積分多的人的規定嗎?

那這麼說,只要積分比這個人多的網友,是不是可以叫他閉嘴?

可不可以去想像一下,巴菲特有這麼無腦嗎?

要不要問問版上一大堆巴粉,會不會同意這樣的說法?

看到這,就讓人掩不住的笑了

超級績效作者是誰?

他有比這本書的作者厲害?他不是要表演實況秀,說是目標年化報酬30%,現在呢?

喔,我忘了,他老是說時間又還沒到,所以他要像以前的小學生一樣,放寒暑假到最後幾天才要寫作業?

馬克.米奈爾維尼(Mark Minervini)小檔案

經歷:在華爾街工作資歷超過 37 年,曾在五年內將數千美元資金成長至數百萬美元,年化報酬率達 220%

紀錄:1997 年贏得「美國投資冠軍大賽」(United States Investing Championship),年化報酬率高達 155%

著作:《超級績效》123集系列書、《冠軍思維》

2022年又在大力吹捧intc

然後呢?股價就是這樣的跌下去

直到最近才回到接近2022年的水準

此人自從2018年就一路看衰台積電,然後直到2023年還勸人小心....

結果......

現在2330股價多少?網友要是真聽他的話

他會負責嗎?我敢保證,絕對不會滴

而且這位網友積分才100多

怎麼投資選股能力比他還強?

怎麼他看衰的半導體股價都在漲,TSM、NVDA、AMD

而他鼓吹的半導體股價,他說完後都跌下去?intc

未來如何,我自承不是神仙,無法預測,但要從可能性來看

至少股價要泡沫化的,台積電似乎不是排第一

股價會不會泡沫化,有很多指標,先從簡單的來看

本益比,這是投資學裏的ABC,相信大家都知道

上面四個,最常被某人說嘴的四家企業

從高到低,intc排在第二,台積電最低

盈餘這麼差,intc 要重回霸業..............

網友說的也沒錯啊,製程領先不代表可以笑到最後

我們不去計較那字面可能不可能的差別

先看過去十多年台積和三星爭霸的歷史

台積電又不是沒有在製程上落後給三星過

2015年Iphone的兩顆處理器之爭

在三星的號稱14奈米VS台積電的16奈米

三星的產品在省電與發熱上,完敗給台積電的16奈米產品

所以呢?

1.8奈米又怎樣?

產品比的不是數字

比的是良率、省電、散熱、工期、成本、產業鏈......

三星14奈米VS台積16奈米

晶圓製造不止是製程的奈米數

不過說了這麼多可能也沒有用

因為只要intc用的18A的製程

就是有人要自稱我老早就預測到要稱霸

把其它intc的短板都當做沒看到

喔,對了,某人又很愛嘴台積電是低成本勞力密集

沒辦法,這大概是這行業的特性

大家可以去觀察看看

intc以後給客戶的交貨日期會不會和台積電一樣?

不加班、不待命可以完成客戶的要求?

再來說台灣、日本的台積電都是血汗工廠還不遲

另外,給一個不同的觀點

專利權登記數

這是光用低成本的勞力密集產業就能達到的嗎?

好好做做功課,當初三星為了要閃開台積的專利吃了多少苦頭

台積在美專利登記數

2021年,台積電在美獲專利數挺進全球前五,超越Intel

為了設廠,累積登記超過57000件專利

以上簡單報告,完畢。