在快速又巨幅震盪的環境下,股票如何投資,應該是大家共同面對的問題。

這個問題,一直讓我思考數月。

思考後,策略逐漸清析。

我的方法,其實趨於簡單,簡單比較能夠讓人保持清醒。

影響我最大的投資大師,有彼得林區,李佛摩,索羅斯

李佛摩的追高術,是我在 2005-2011年技術追高最主要的工具。

索羅斯的反身性,是我面對大多頭最主要的反思工具。

不過影響我最大的還是要屬 彼得林區的價值投資。

每當我在思路混亂的時侯,總是要把彼得林區的價值投資重新思考一遍。

現階段,面對巨變的投資環境,彼得林區的價值投資,又成為我定心的最主要來源。

彼得林區說,我無法判斷總經,股市大漲,我的股票跟著漲,股市大跌,我的股票跟著跌。

這麼簡單誠實的一句話,卻給人面對巨變時需要的勇氣。

價值投資,有最簡易的一部分,也有困難的一部分。

最簡易的部分: 股票投資,重點是評估你投資標的 合理的股價,如是而已。

但最難的部分: 也是同樣的東西,也就是如何評估每隻股票合理的股價。

我現在每天的功課,差不多是持續找出適合投資的股票,然後依照月營收,季報表,產業面變化,去動態評估我投資組合每一隻股票的合理價。然後照著這個合理價去做一些簡單的買賣。

底下這一篇 Howard Marks 寫的 無常世界裡的投資策略,幾乎把我需要的想法,都整理的很完整。

個人積分:24971分

文章編號:90290988

冒昧請問

關於合理價格

彼得林區已經有直接明確的法則

【PEG】

為何樓主會捨棄您最景仰的大師,【最核心的觀念呢】

此外,彼得林區並不會根據每月的營收去做持股變化

彼得林區最核心的觀念在於【盈餘】

也就是他最多【每一季】去檢查公司的盈餘而已。

最後

彼得林區著名的【雞尾酒理論】

在當今所有網友都自認為股神的年代

根據彼得林區的心法來看,很明顯。現在,所有股價都已經不便宜,也與巴菲特互相驗證

彼得林區最傳奇的部分在於

【他在最輝煌的13年職涯裡】

急流勇退

因此造就了神話傳奇

如果,他2000年還在場內

這個神話就沒有了

但我必須說

【他確實是股神,他在1990年五月發現】

很難再找到合理股價的投資,辭去基金經理人的職務

如果,美國期貨天王【丹尼斯】,地球股神【傑西李佛摩】。

也懂得急流勇退。這些神話,都將以平方的倍數傳開

【在股市中,許多人,學習一門技術,都比較喜歡用自己的方式去解讀看法,不知不覺中,背離了原本作者的本意】

這就是股市為什麼很難出現專家的原因

【股價定價是一門最簡單的課程】

清楚,明確。有直接的公式可以套用

絕對不存在那種模擬兩可的看法

樓主的問題出在於

【因為等不到合理的價格,又想參與賭博行情,所以用自己的主觀去定價】

也就是落入,索羅斯說的

【股價總是扭曲其背後的真實價值】

以上

共勉之

所有文章,皆為個人筆記,嚴格禁止作為實質投資指引及推介,不得以任何形式複製作者之交易方式及技巧

個人積分:14704分

文章編號:90291176

股海出擊 wrote:

不好意思,小弟也是彼...(恕刪)

彼得林區 的書,都是很直接簡單的 作法,少牽涉到任何數字計算。他教你的是思想,不是公式。

PEG 是彼得林區少數的數學。

這個公式,我當然一直思考,為何 彼得林區會用 PEG <1?

也許當時股票沒那麼熱,PE 沒那麼高。

以前利率也高,加上以前股市也沒現在熱,也沒現在全球化。

實務上,要找到PEG <1 的股票,現今難度太高,合乎標準的股票太少。

所以我把這個範圍放大了,取其精神,但不必一定要 PEG < 1.

先看 PE, 再依成長性去調整可接受的 PE值。

PEG 教你的,不是要你背公式,而是教你選股要注意到該股的成長性。

至於為何會一個月動態調 合理價,

這世界變化的速度,一個月往往超過以前的一年,以前如果用年來調,現在用 月 並不算太快。

其實個人常常動得比月還快,所以我說是動態調整,時間上沒限制,覺得合理價該調就調,不必拘泥於型式。

這就像 Marks 說的,環境變化太快了,我們不能指望控制環境,我們必須適應環境,我們必須期待並順應變化。環境的變化,速度已從年變到月,甚至周,所以要順應變化。

我開樓已說明,最簡單的部分,就是簡單的專注在 股票的定價。

但股票的 定價,也是最難的部分,需要不斷的修練。比較能夠抓住無常裡實質的變化,不去管雜音。

所以也不是一直變變變,反而常常是不變。

股票的本質沒變,就不用隨著雜音一直動心。

所以談的題目雖是巨變,但重點反而是不變的部分。

個人積分:24971分

文章編號:90291466

MiPiace wrote:

這就像 Marks 說的,環境變化太快了,我們不能指望控制環境,我們必須適應環境,我們必須期待並順應變化。

彼得林區 的書,都是很直接簡單的 作法,少牽涉到任何數字計算。他教你的是思想,不是公式。

PEG 是彼得林區少數的數學。

這個公式,我當然一直思考,為何 彼得林區會用 PEG <1?

也許當時股票沒那麼熱,PE 沒那麼高。

以前利率也高,加上以前股市也沒現在熱,也沒現在全球化。

實務上,要找到PEG <1 的股票,現今難度太高,合乎標準的股票太少。

所以我把這個範圍放大了,取其精神,但不必一定要 PEG < 1.

先看 PE, 再依成長性去調整可接受的 PE值。

PEG 教你的,不是要你背公式,而是教你選股要注意到該股的成長性。

至於為何會一個月動態調 合理價,

這世界變化的速度,一個月往往超過以前的一年,以前如果用年來調,現在用 月 並不算太快。

其實個人常常動得比月還快,所以我說是動態調整,時間上沒限制,覺得合理價該調就調,不必拘泥於型式。

我開樓已說明,最簡單的部分,就是簡單的專注在 股票的定價。

但股票的 定價,也是最難的部分,需要不斷的修練。比較能夠抓住無常裡實質的變化,不去管雜音。

我說的未必正確

但,我必須說

【股價定價】沒有什麼因為時間而需要改變

因此,股神巴菲特,會持有這麼多現金

因為。大家都會背誦

偏偏沒有人做得到

【耐心等待機會來臨】

PEG小於一的公司,【多】得要命,甚至一次出現過【幾百家】

什麼時候?

2020年的時候。

2008年的時候。

2001年的時候。

投資人的毛病在於

【無法忍受手中沒有持股】

這才是重大的問題所在

因此,PEG永遠都是【真理】,不會因為時間而改變

問題是,專業【投資人】

能不能有【巴菲特的高度】

願意等待【10年一次】的進場機會

如果不願意等待,那就是賭徒

【彼得林區說: 投資就是一場賭博】

因此如果大家不想成為【巴菲特這樣的投資人】

至少要清楚,自己是一個【賭徒】

投資人要用【投資人的方法】

賭徒要用【賭徒的策略】

如果是這樣,不論是投資人也好,賭徒也罷。只要採用正確的策略,【勝算都很高】

但是

天下的韭菜都不是這樣做

【韭菜賭徒,卻採用投資人的方法】

【韭菜投資人,最常用的是賭徒的方法】

本末倒置,因此失敗

傑西李佛摩說過: 【股市永遠不變,因為人性不變】

約翰坦伯頓說過: 【股市中最危險的一句話,就是現在不一樣】

索羅斯說過: 【世界經濟史是一部基於假象和謊言的連續劇。要獲得財富,做法就是認清其假象,投入其中,然後在假像被公眾認識之前退出遊戲】

因此,小弟認為

您說自己曾經學習過,彼得林區,傑西李佛摩,索羅斯

但,您可能經過長期的股市歷練之後,其實已經都忘記他們說過什麼事情

並且很可能被股市給同化了

2024年,巴菲特致股東信明確說到

【所有公司都不值得投資了,沒有一家公司在此刻值得買進】

這........還不明確嗎??

如果自詡為價值投資者

價值投資之股神: 【都這樣說了,為什麼價值投資的信徒,卻不以採信】

結論

小弟常說,投資人之所以失敗,是因為投資人經常幻想用【自已的理論】,去套用於股市

小弟常說,我之所以成功,是因為我完完全全套用,這些百年來【傳承的技術】,不敢違背

理性討論

小弟應該文詞用字。尚屬文雅,如有冒犯,請多指點,小弟定當修改內容

共勉之

所有文章,皆為個人筆記,嚴格禁止作為實質投資指引及推介,不得以任何形式複製作者之交易方式及技巧

個人積分:24971分

文章編號:90291486

個人積分:8496分

文章編號:90292180

股海出擊 wrote:

忘記補充,橡木資本管理公司,CEO 霍華德,馬克斯

本身經營的橡木資本

長期獲利表現,其實差強人意。

與巴菲特相比之下,大約差了100倍以上

【100倍】不是誇大,是數據顯示。

更重要的是,網路上宣稱的年畫報酬率19%

其實。沒有任何公開的資訊。證明其淨值變化

這一點,與文藝復興基金公司的【大獎章】基金相同

均為【官方宣稱】

不提供歷史資料比對

但,公開販售的【小獎章基金]。報酬率遜於大盤

【真怪】

共勉之

你拿巴菲特的公司跟霍華德馬克斯的公司來比較,說獲利表現差100倍。

你都說了沒數據,如何判斷差100倍。

況且2家公司性質不一樣,一家是營利公司(控股公司)一家是資產管理公司~俗稱代操公司。怎麼比獲利?

橡樹資產管理公司25年來管理資產成長了38.6倍。如果業績差業主或退休基金會委託橡樹,可見其成績裴然,卻被你嫌得要死。說人家:長期獲利表現,其實差強人意。

當然巴菲特很好,霍華德馬克斯也很棒。尤其常常撰文教導後進,更讓人感佩。

我們欽佩傳遞正確資訊的人而不是雄辯者。

共勉之。

股市裡就如在賽馬群中尋找一匹獲勝機率是2分之1,賠率是1賠3的馬。

個人積分:24971分

文章編號:90292399

英英間LKK wrote:

你拿巴菲特的公司跟霍華德馬克斯的公司來比較,說獲利表現差100倍。

你都說了沒數據,如何判斷差100倍。

況且2家公司性質不一樣,一家是營利公司(控股公司)一家是資產管理公司~俗稱代操公司。怎麼比獲利?

橡樹資產管理公司25年來管理資產成長了38.6倍。如果業績差業主或退休基金會委託橡樹,可見其成績裴然,卻被你嫌得要死。說人家:長期獲利表現,其實差強人意。

當然巴菲特很好,霍華德馬克斯也很棒。尤其常常撰文教導後進,更讓人感佩。

我們欽佩傳遞正確資訊的人而不是雄辯者。

共勉之。

小弟文章,從來都歡迎檢驗

所以很感謝您的賜教

回答一。

如何判斷差異100倍

【小弟是根據橡木資本管理公司,下市前,每股獲利。與波克夏相比】

回答二。

橡木資本管理25年來,成長38.6倍,業績差,怎麼可能成長?

【2017年方舟管理。旗下ARKK,女股神,木頭姐基金,管理資本12億美元。】

【2021年,ARKK管理資本規模220億美元】

短短四年內,規模成長18倍。如果績效不好。怎麼可能這麼多人委託管理?

那我們看一下,管理到底有多好

回答問題三。

橡木資本市委託代操。波克夏是控股公司怎麼比??

1956年,巴菲特聯合有限公司(Buffett Associates, Ltd.)成立,這是巴菲特第一個投資合夥事業。巴菲特僅出資100美元,擔任一般合夥人(general partner),而他請他的其中一位合夥人,一位醫生,找十位醫生各出10000美元。最後十一位都同意,共出資105000美元(2016年的840000美元),加入成為有限合夥人(limited partner)。巴菲特後來又陸續創立了幾個合夥事業,最後一起合併成巴菲特合夥事業有限公司(Buffett Partnership, Ltd.)。

1962年1月,巴菲特有限合夥事業市值達到$7,178,500元,其中$1,025,000元屬於巴菲特。

巴菲特有限合夥事業在1962年,開始購入波克夏·海瑟威公司的股權,到最後,收購此公司。

【巴菲特就是成立代操公司起家,然後太成功,變成直接收購一家上市公司】

所以你說的好

橡木公司,跟巴菲特怎麼比

巴菲特把代操公司,成功擴張成控股公司,橡木公司,怎麼比???

【我們需要的,是根據知識,數據,與事實說話的投資人,不需要那些,只想要找人家辯論而辯論的愛辯者】

共勉之

所有文章,皆為個人筆記,嚴格禁止作為實質投資指引及推介,不得以任何形式複製作者之交易方式及技巧

個人積分:8496分

文章編號:90292847

股海出擊 wrote:

橡木資本管理25年來,成長38.6倍,業績差,怎麼可能成長?

【2017年方舟管理。旗下ARKK,女股神,木頭姐基金,管理資本12億美元。】

【2021年,ARKK管理資本規模220億美元】

短短四年內,規模成長18倍。如果績效不好。怎麼可能這麼多人委託管理?

你又拿無關緊要的資料來攪,而且擷取片段來說項,完全無說服力。

看看你提供的線圖,目前ARKK資產規模只剩52.26億美元,就拿你的資料2021還有220億資產規模,短短3年消風成52億。甚麼"短短四年內,規模成長18倍"?

其實看市場價格也知道,ARKK業績一塌糊塗,而且還折價交易。會折價交易的股票前景就是差。

再看看Oaktree的管理資產,同樣圖表列示如下,成長態勢明確。

其實說這些都是多餘的,Cathie Wood的業績如何,跟Howard Marks一點關係也沒有,更不用說跟我有何關。

甚且你要在01發表甚麼異論,我也沒意見。但請提供正確資訊才不會誤導人。

幸甚。

股市裡就如在賽馬群中尋找一匹獲勝機率是2分之1,賠率是1賠3的馬。

個人積分:24971分

文章編號:90293019

英英間LKK wrote:

你又拿無關緊要的資料來攪,而且擷取片段來說項,完全無說服力。

看看你提供的線圖,目前ARKK資產規模只剩52.26億美元,就拿你的資料2021還有220億資產規模,短短3年消風成52億。甚麼"短短四年內,規模成長18倍"?

您這就是事後論了

舉這個案例,就是要用【證據】直接告訴你

2017至2021年,成長18倍

如果【今天是】2020年12月。

退休基金就會向方舟資本注資

【事實上2021年當年,確實一大堆機構注資】

也因為現在資本只剩52億

我才有辦法,用這個案例

【徹底糾正,您說的,增加38倍,顯示就是功力很強】

我非常有把握。到2099年的時候。

橡木資本管理資產,必定大幅縮水

但,你等不到那天來臨

沒辦法

小弟,深感遺憾

至於您,提供的資料,全部都是您自己的想法

完全無法舉證【論述的有效來源】

實在無法令人信服

不過,您還是擁有發表言論的自由。我也無法干涉

【主要是建議您,發表論述,必須引經據典,增加說服力,如果您是因為求學階段,不曾寫過論文,那就無可厚非】

喟然長嘆而已

所有文章,皆為個人筆記,嚴格禁止作為實質投資指引及推介,不得以任何形式複製作者之交易方式及技巧

個人積分:14704分

文章編號:90293272

股海出擊 wrote:

但,我必須說

【股價定價】沒有什麼因為時間而需要改變

不太確定你是不是沒長期買過一隻股票,怎麼會覺得 股票定價 不會因為時間而改變。

股票基本面起來變化,定價就變了。

最明顯的例子是最近的中華車,經濟部定了大陸車國產化的規定後,基本上就接近判了中華車mg 品牌的死刑。

中華車原本的定價,差不多就從 120 一夕之間馬上掉到 80了。

我今年有操作中華車,因為股價超過我的定價,就出光了,還好躲過一劫。

為何要買中華車,因為看好MG品牌,一下子就把目標價往上調了,有利可圖就買了。

調高定價的觸發原因太多了:

營收成長,毛率拉高,折舊降低,都是好原因,尤其是折舊,能夠看出這麼細的人比較少,算一下未來 eps 如果因此成長,就可以算出可能 EPS,而調高 定價。

股海出擊 wrote:

2024年,巴菲特致股東信明確說到

【所有公司都不值得投資了,沒有一家公司在此刻值得買進】

這........還不明確嗎??

這明確什麼? 巴菲特空手了嗎?

巴菲特找不到可以投資的股票,難道我就找不到?

幾千億美元資產,還要公佈投資標的保險公司,跟幾千萬台幣散戶,可以投資的標的,就會完全不同。

巴菲特可以買的股票很少,但我可以買的股票,滿地都是。

更何況巴菲特又不是台灣人,巴菲特在美國無法找到好股票,跟我在台灣找不到好股票有何關連?

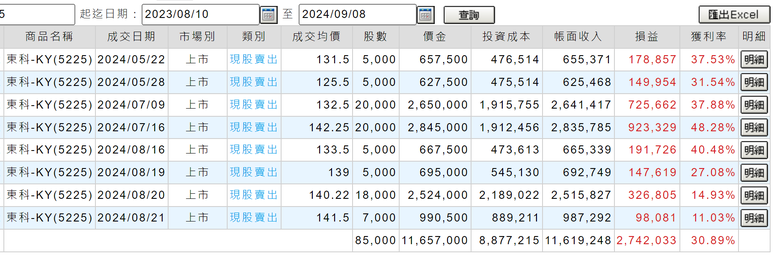

底下這隻東科ky,做聲霸音響的,我的興趣是音響,所以常常試聲霸。

自己很熟,冷門,毛率向上,營收向上,大尺寸電視向上,今年又是奧運年。完成符合彼得林區的選股邏輯。

低價買進又不會套牢,買了放安心,股價離目標價很遠,安全邊際算起來就很夠,獲利機會大,買來放著,目標價到了就全出了,現在空手,誰說 2024 不能買股。

不要管大盤下跌幾千點這些奇奇怪怪莫明奇妙的心理變化,買進好股,放著安心,賺錢的機會就來了。