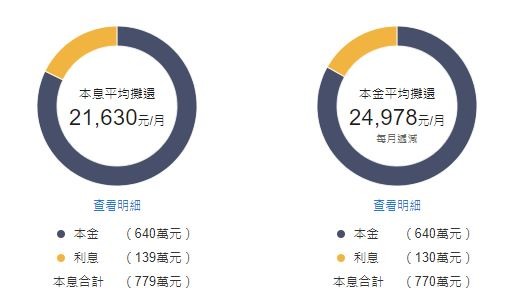

小妹存款約70

家人願意出資100

想找台中高鐵特區自住

兩房或三房建案

夫妻兩人月收8萬

月固定開銷為

跟公婆住的房貸12000、保險7000、孝養費10000、小孩平均花費3000、伙食其他等等8000

定存5000,水電2000,共約4.7萬

想請問大大

我想買房自住 會不會很危險⋯⋯!

還不包含每年要繳一些 稅金,車子保養等等

是不是先考慮兼差⋯⋯😂

離夢想好遠!!

可以給些建議嗎?!

個人積分:345分

文章編號:78811326

個人積分:1322分

文章編號:78812005

個人積分:736分

文章編號:78813062

個人積分:1分

文章編號:78813138

個人積分:1分

文章編號:78813147

個人積分:1分

文章編號:78813185

個人積分:1322分

文章編號:78813208

個人積分:1分

文章編號:78813241

個人積分:1986分

文章編號:78813378