火力核能懶人包MKII與

太陽光電懶人包MK3

服用,能源問題一次解決.

最新力作陳立誠著《離岸風電大騙局》全書評析詳解,歡迎收看!

M01多篇離岸風電的討論,不論標題或內容幾乎錯誤連篇. 例如

"離岸風電喪權,等同三倍庚子賠款 值得各位耐心看完 還在討論深澳電廠? 那是晃子!!"

樓主引用反風電陳立誠文章,本人第四頁切入用陳立誠數據反打臉,樓主死不承認,

被我貼出他引用內容,終於第13頁被迫承認打臉.

小弟把正確的離岸風電資訊統整在此,用問/答/實例解說,引用媒體盡量用聯合與中時.

本棟最新的都在一樓,不需費時爬文,歡迎任何質疑挑戰,但請附上證據,

擊潰本人的唯一方法是提出證據,就是

這麼簡單. 信口開河者將自取其辱.

===================================================================

===================================================================

問題1: 政府要花兩兆蓋離岸風電?

答: 完全錯誤,政府不會花任何一毛錢蓋風機.

離岸風電興建 => 100%由開發商出資,政府零出資

離岸風電維修 => 100%由開發商出資,政府零出資

離岸風電運營 => 100%由開發商出資,政府零出資

風場完工開始發電後,政府再出錢向開發商買發出的電力,簽訂20年購電合約.

這種FiT (Feed-in Tariff)制度公認最適合綠能,硬體均廠商所有,為攤還高額投資並賺取

收益,廠商唯有竭盡所能多發電,歐盟多國均採此制度,見下表:

實例解說:

陸域風電開發商以台電跟民營英華威為主(另有東鋼). 開發商買風機造風場,發電後售予

台電賺取電費,扣除建置/維護/利息等成本即為利潤.

不論陸上海上,都不是BOT,沒有特許經營期限,不會收回國有(對照組:台灣高鐵是BOT).

海底電纜,海上變電站也是開發商要蓋. 開發商可是私營或公營,台電公司即同時參與陸域

跟離岸風電.官股銀行和離岸風電的關係請看問題22到問題25.

綠電政府保證收購是基於2009年通過的再生能源發展條例第八條:

再生能源發電設備及其所產生之電能,應由所在地經營電力網之電業,衡量電網穩定性,

在現有電網最接近再生能源發電集結地點予以併聯、躉購及提供該發電設備停機維修

期間所需之電力; 電業非有正當理由,並經中央主管機關許可,不得拒絕.

當時國會比例為,

風電跟太陽光電也都是馬政府時代確立的政策.

總之政府不參與風場建設,更不需編列預算(遑論追加),只透過國營台電,中鋼以開發商

身分參與.

結論: 任何宣傳政府要花兩兆蓋風電的都是騙子.

===================================================================

問題2: 政府每年花幾百億維修風機?

答: 完全錯誤,風機是開發商資產,政府不會花任何一毛錢維修,倒了垮了都跟政府無關.

能源局公開說明

實例解說:

承上題台電,英華威風機維修保養都是各自承擔. 若有人仍堅信風機是政府的,請您找個

英華威的風機強行突入,看會不會被黑衣人直接爆頭...包您立刻清楚是誰的財產.

結論: 任何宣傳政府要維修風機的都是騙子.

===================================================================

問題3: 英華威哪來的錢蓋風機?

答: 三成自籌,七成德國銀行專案融資,德國政府出口擔保. 台灣英華威已和達德WPD合併,

原英華威部分成員另組司迪康公司.

===================================================================

問題4: 台灣的離岸風場分成幾種?

答: 三種,示範風場,遴選風場與競標風場.

示範風場在馬英九任內原核定三個,後取消一個,規模較小.

遴選風場共10個,後取消一個.

競標風場共四個(兩個和遴選重複),投標拚價,價低者得.

CIP=哥本哈根基礎建設基金(丹麥),NPI=北陸電力(加拿大),因風機容量除不盡,裝置容量

略小於核配容量,再扣掉兩個取消開發的風場,目前加總5295MW.

===================================================================

問題5: 未來20年購電總價是否為兩兆?

答: 以下按時間順序詳解.

第一次出現所謂的兩兆風電,是聯合報2018年4月5日的報導.

4月6日能源局發出澄清聲明,並提出正確計算公式

遴選離岸風電以簽約年躉購費率作20年固定收購; 競價離岸風電以其得標價作20年固定收購.

換成數學式(當時能源局容量因數採41%,即每年3600小時)

(遴選風場A年發電量*簽約年價格A'+遴選風場B年發電量*簽約年價格B'...)*20年 = 遴選總價

(競標風場a年發電量*競標價格a'+遴選風場b年發電量*競標價格b'...)*20年 = 競標總價

遴選總容量=A+B+C...=3.5GW (預定)

競標總容量=a+b+c...=2GW (預定)

20年總價 = 遴選總價+競標總價

由於躉購價格每年更新,但簽約必須先取得電業登記(籌設許可,參考電業登記規則). 4月6日時所有參數,僅總裝置量5.5GW與2018年躉購價5.8元確定,其他均未知,總價無法計算.

4月11日反風電人士陳立誠發文抨擊能源局語無倫次

陳立誠自行假設遴選3.5GW全數依照2018費率簽約,又自行假設競標2GW價格為4元,於是

遴選部分 3500MW*8760*41%*5.8元*20年=1兆4580億

競標部分 2000MW*8760*41%*4元*20年=5760億元

兩者相加=2兆340億元

但是4月30日遴選容量增加到3836MW,競標容量1664MW,同年6月22日競標結果公布,

價格並非照陳半仙所想的4元,而是2.2~2.6元不等,兩兆風電徹底破功,陳半仙遭狠狠打臉,

即便所有遴選風場都照2018年費率簽約,總價為

遴選部分 3836MW*8760*41%*5.84元*20年=1兆6083億

競標部分 232MW*8760*41%*2.22元+512MW*8760*41%*2.5元+337.1MW*8760*0.41

*2.55元+582.9MW*8760*41%*2.55元=2974億

兩者相加約=1兆9000億元

但這仍不是確定價格,數個月後仍沒有一個遴選風場以2018年躉購價簽約,直到12月底允能

(708MW)及海能(378MW)率先取得籌設許可,成功與台電依2018年躉購費率簽下購電合約,

容量縮水成允能(640MW)海能(376MW).

剩下的風場只能待2019年,下為陳半仙的快樂夥伴王姓電盲2018年終搞笑.

遴選2018已簽約風場: 海能,允能,每度5.84元

遴選2019已簽約風場: 大彰化東南,大彰化西南,彰芳,西島,中能,台電,海龍二號,每度5.51元

未簽約風場: 麗威,因航道與飛安考量未獲籌設許可

競標風場也未簽約,廠商考量直接賣給需要綠電憑證的企業而非台電,緣由見太陽光電懶人包

問題26,例如2020年沃旭便將手上所有競標容量售予台積電,確定不賣給台電.

風電是間歇性能源,棄風不可避免,即使綠電優先的德國,法律上也明定保留3%棄風率,

中國更是年年棄風都超過7%,詳情請見問題18或太陽光電懶人包問題20.

電業法第8條「確保電力系統安全穩定下,應優先併網調度再生能源」,然而台電合約載明,

調度中棄風的電力不計價,

風力發電離岸系統電能購售契約第九條 運轉與調度

如有因甲方或所屬台灣電力股份有限公司之執行安全調度,工作停電,電力系統發生事故

或甲乙雙方設備檢修等因素需要,乙方應配合甲方要求停機或減載,其因而短少之電能

躉售,乙方不得要求甲方補償.

前項甲方或所屬台灣電力股份有限公司之要求停減供電能期間,乙方超出甲方要求所供應

之電能,應於當期購電度數扣除,不計購電電費.

總收購價如下(能源局將滿發時數提高到3750小時,表格內為新數據),麗威風場不計入.

能源局有意以備取風場代替麗威,容量約300MW(價格未知),因此實際金額將略高於上表.

===================================================================

問題6: 既然根本沒有兩兆,為什麼「盛傳」兩兆風電之說?

答: 專業的騙子即使謊言被戳破,也絕不會感到羞恥而道歉,只會繼續散播新謊言.

===================================================================

問題7: 假設全數趕在2018年底順利簽約(PPA),20年購電總價是多少?

答: 已經不可能,王姓電盲的謊言切勿當真,詳見問題5.

除了風電,台電也和民營火力發電業(IPP)簽購電合約,每年約400億度,躉購更長達25年,

即台灣早有兩兆火電,相關介紹請看核能與火力懶人包.

[延伸問題]: 故意拖著不動? 也不簽約呢?

答: 取得籌設許可底線是2019年底,簽約(PPA)的可能年份只有2018,2019,2020.

"2019年都要拿到電業籌設許可,二年內要取得施工許可,經濟部會滾動式監督管理,確保

工程如期如質完成; 業者無法落實者除沒收保證金,也會由序位在後的業者遞補."

===================================================================

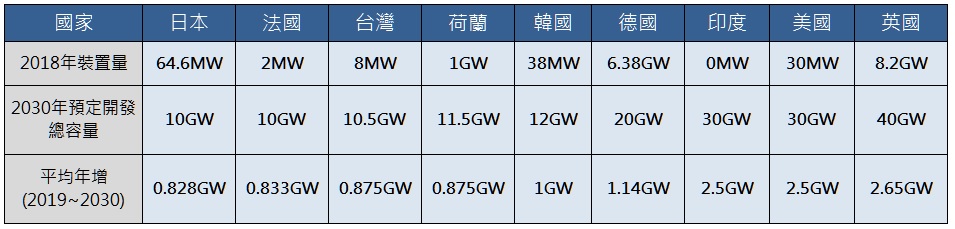

問題8: 台灣的離岸風電建置速度最快? 是大躍進?

答: 世界很大.

台灣: 第三階段區塊開發尚未公布,從通過環評風場與經濟部放的消息推算2030年10.5GW.

韓國: 可再生能源3020計畫,韓國2030年離岸風電裝置量12GW.

法國: 2019年六月總理Edouard Phillippe宣布將以原先兩倍的速度建置,2019年起每年

開1GW標案連續十年,加上現有風場(含敦克爾克),估計2030年前裝置容量即可達10GW.

印度: 新能源與再生能源部宣布,2022年離岸風電5GW,2030年30GW.

荷蘭: 2019到2023年每年增加700MW,2024年後每年1GW連續七年,共達11.5GW.

英國: 首相強森宣布2030年離岸風電將達40GW.

日本: 經濟產業大臣梶山弘志,宣稱日本2030年完成10GW離岸風電.

美國: 拜登政府宣布,2030年離岸風電裝置目標30GW.

或參考海峽對岸福建省重點項目名單

結論:

===================================================================

問題9: 躉購價怎麼來的?

答: 再生能源發展條例第9條,經濟部邀集專家組成「再生能源電能躉購費率審定會」估算.

每年年底公布隔年收購價,歷年會議資料計算公式全公布在能源局網站

2015年5.7元(8MW)

2016年5.7元

2017年6.0元(120MW)

2018年5.8元

2019年5.5元

經濟部為能源局辯護

"曾文生表示中間這麼大的差價. 第一沒有躉購價格基礎,不會憑空發生後面競價的狀況.

第二再次說明,尤其是前政府官員對躉購價格做批評,要試問,能源局長林全能,在2016年

前後兩年都是擔任能源局長,都是同樣幕僚,執行同樣的政策方向,只是中間努力不同,過去

沒有人來標,後面有人來標,這有什麼問題?這是一貫性的政策,不是嗎?"

[延伸問題]: 根本不該設躉購價發展再生能源,應該發展其他產業?

答: 問題1~7已知發展再生能源的前提是照價收購電力,若前提不存在,後面當然也不存在.

同理發展其他產業.也必須先提出財源,例如每年多收500億健保費,20年就有1兆元發展

醫療產業. 若有人認為兆元醫療產業也可靠收電費挹注,就應該提出電費跟醫療產業間的

關係並建立法律基礎. 只靠嘴砲,妄想天降餡餅發展新兆元產業,無異癡人說夢.

===================================================================

問題10: 遴選跟競標價格差距原因?

答: 經濟部公開說明,摘錄如下

遴選躉購價和競標價是「橘子」與「香蕉」兩件事不能比的; 遴選肩負了國內風電產業

發展的任務; 歐洲推動離岸風電發展,皆是先採遴選躉購,再競標的作法,並逐漸朝深水區

開發,也是歷經十多年發展才開出約2.3元/度(如英國)的競標價,也就是說,因基礎設施建置

及技術成熟,使得競標價格下降.

因我離岸風電基礎設施尚未完備,且未建構國內本土產業鏈,設置成本相對較高,遴選獲選

開發者透過躉購費率誘因,肩負國內產業關聯性義務,如水下基礎,電力設施,海纜,海事工程

及風機關鍵零組件等,且負有協助完備國內基礎設施之義務等. 而競標則完全不用負擔風

電國產化的義務.

沃旭能源公開說明

柏森文表示,因離岸風電有學習曲線,價格將逐年降低,歐洲花了10年以上才走到零補貼,

「直接跳到最後一步是不可能的」台灣如果沒有躉購費率支持「可能難以出現風場」

開發商不但無法作最後投資決定,也不可能會形成在地的風電產業鏈.

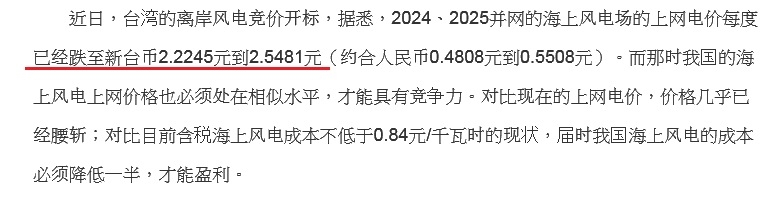

柏森文說,大家對於競標價格這麼便宜感到驚訝,但這是集結各階段的努力而成,要到2025年

以後才會實現的價格. 在競標時沃旭提出每度2.5481元左右價格,若沒有先前靠躉購費率

支持而建立整個產業鏈,本地供應商,和在前期開發風場中獲得充分的經驗,包括海床,地質,

工程技術及風力測量等資料,就不可能產生這麼低的價格.

[延伸問題]: 遴選風場的均化成本到底是多少?

答: 請見台電離岸風電第二期(即300MW遴選風場)可行性研究.

選用不同風機評估之容量因數與均化成本(每度新台幣)

日立 5.2MW*57支 36% 4.82元

GE 6MW*50支 38.2% 4.62元

MHI vestas 8MW*37支 37.5% 4.48元

MHI vestas 9.5MW*31支 37.5% 4.45元

===================================================================

問題11: 不採遴選,直接競標如何?

答: 見下文.

全競標並免去在地化等義務固然更省錢,風險是在野黨抨擊外國人「整碗捧去」,無助產業

轉型與在地發展.

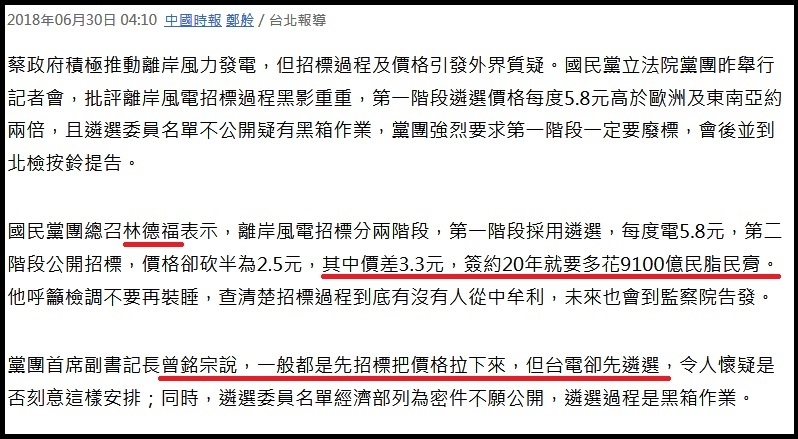

國民黨主張,因為競標與遴選的價差存在,讓台灣損失9100億元

事實上不遴選直接競標的國家確實有,

2018年6月土耳其招標該國第一個,1.2GW離岸風場,要求價格8分美金/度(2.48元台幣),

跟台灣離岸風電競標部分相當.

結果就是沒有結果,10月結標至今官方都沒有公布下文,媒體報導 no announcement

has been made following a 1.2GW offshore auction scheduled for last month...

that tender was quietly cancelled amid a lack of investor interest...即流標.

外媒特別把台灣跟土耳其做比較:

In Taiwan, political changes last November led to proposed cuts of 12.7% to

offshore wind feed-in tariffs. Though a compromise was reached last week of a

5.7% cut, the change will nonetheless have significant impacts upon project

feasibility.

In Turkey, meanwhile, low levels of support have led to an indefinitely-postponed

offshore wind tender.

===================================================================

問題12: 躉購價相比其他國家偏高?

答: 能源局公開說明.

"全球離岸風電已發展24年,國際間離岸風力發展成熟國家於初期同樣係由政府提供各種

政策優惠,待市場成熟後才陸續改採價格競標制度.

德國於2000年頒布再生能源法(EEG),於離岸風電開發初期給予政策優惠,採取固定價格

收購.吸引業者投入開發,並逐步完成相關配套基礎建設(如港口碼頭海事工程能力等),

其離岸風電開發經驗累積10多年後,於市場成熟才採取價格競標機制.

我國107年躉購費率(5.8498元/度)與德國前12年費率 (5.1156元/度),英國平均履約價格

(5.7246元/度)相當,並較日本(9.8316元/度)為低,尚符合國際價格區間."

能源局未提供來源,經網路查詢如下(匯差難免,或參考工研院報告).

丹麥

以2013年Anholt風場為例,政府保證收購20TWh(200億度,約14年),價格1.05丹麥克朗=

新台幣4.82元/度,並給予跟0.023克朗平衡成本折扣與0.007克朗電網補貼費,換言之每度

電價實為1.08克朗. 之後轉到Nord Pool Spot平台交易,此時除市場價政府再多補貼每度

0.1克朗(每度0.46台幣),且前述平衡成本折扣跟電網補貼不變.

德國

EEG 2008是前12年6.89元/度,後8年5.97元/度 (15歐分/13歐分)

EEG 2011是前8年7.23元/度,後12年1.33元/度 (19歐分/3.5歐分)

EEG 2014是前12年5.45元/度,後8年1.38元/度 (15.4歐分/3.9歐分)

(也可自由選擇前8年19.4歐分,後12年3.9歐分)

收購期20年,在EEG 2011和EEG 2014前半期(價格高的部分)有延長機制,風場位置離岸

超過12海里,每增加1海里高價期延長0.5個月,水深超過20米,每多1米延長1.7個月.

以EEG 2014為例,水深30公尺的風場,前13年5月都是15.4歐分,如果選擇前八年19.4歐分

方案,在延長期17個月內只有15.4歐分. 過高價收購期後(前期+延長期)轉向電力市場交易,

政府用基本價為其市場價保底,即市場電價低於3.9歐分時,也用3.9歐分收購,但萬一出現

連續6小時負電價則不予補貼.

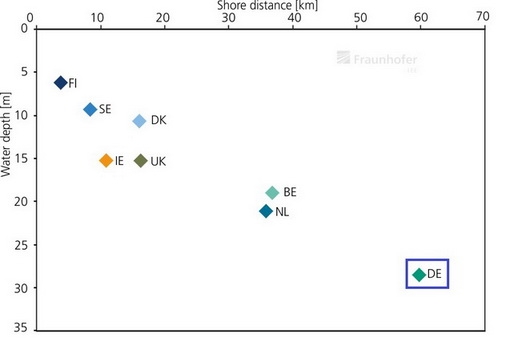

上圖可見德國風場離岸很遠(平均60公里,水深29公尺),換算延長期約30個月.

英國

舊制: RO制保證收購20年,2014年履約價約每度0.128英鎊,因開發商收入是電價+憑證

(非固定)較難計算,直接引用資料見下表,容量是自行補上. (原文已調至2011年英鎊為準,

與新台幣匯率約1:47,注意此表仍漏了許多風場:Kentish Flats 140MW,Barrow 90MW,

Burbo Bank 90MW+258MW,Rhyl Flats 90MW,Lynn and Inner Dowsing 194MW,

Gunfleet Sands 1&2 172MW,Lincs 270MW,Gwynt y Môr 576MW)

新制: CfD制,履約價見下圖(年度是四月到隔年三月),保證收購15年.

2015年首輪CfD競標,East Anglia 1風場得標價119.89英鎊/MWh,約每度5.6元新台幣,

隨後一路跳水,見能源局相關說明:

2015年首次離岸風電競標價格約為新臺幣5.427~5.548元/度,預計2019-2020年完工,

此費率水準與我國2018年躉購費率5.8498元/度大致相符.

2017年獲選價格為2.987~2.298元/度,預計於2021-2023年完工商轉,如Hornsea 2風場,

容量為1386MW,得標價格為新臺幣2.298元/度電(圖上為0.0575英鎊); 而我國現階段

離岸風電規劃場址獲選競價價格為新臺幣2.2245~2.5481元/度,將於2025年完工商轉.

可見台灣與英國走勢一致,不過能源局忽略英國用2012年價格基準,當時匯率約1:47,

Hornsea 2風場換算是0.0575*47=新台幣2.7元/度. 第二輪CfD另享總額2.9億英鎊的

補貼. 2019年進行第三輪CfD競標,

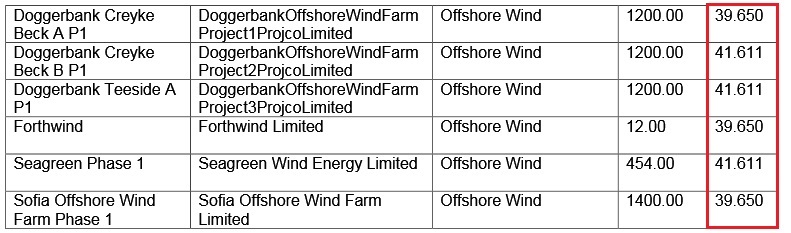

持續下探,最低價39.65/MWh(2012 price) = 每度1.86元新台幣.

日本

到2019年為止都是每度36日圓(浮體式基座都在實驗中,唯一商轉在蘇格蘭),可怕的是

陸上風電居然比台灣離岸風電還貴,裝置容量約3.5GW.

但目前大規模的風電計畫都還在環評階段,根據經產省資料

現在は、洋上風力発電の設置がもたらす影響を調べる「環境アセスメント」の手続き中

の案件が約540万kW(5,400MW)に達するなど、企業が積極的に事業参入をおこなう

フェーズに入っています。

美國

世界第二大風電國,離岸風電僅有30MW,2017年首開兩個離岸風電計畫共368MW,位於

馬里蘭州,離岸再生能源憑證(OREC)價格每度0.132美元(約台幣4元),售電價另計.

美國對綠電有多種補助,聯邦級為ITC或PTC補助(二選一),前者按裝置容量計算(較適合

陸上風電),後者是投資稅收抵免,馬里蘭州風場理論上有24%抵免. 州級為可再生能源配額

制度RPS,強制改變供電結構,由於採電證分離,再生能源憑證可單獨賣錢(給配比不足者),

成為綠電收益.

2018年麻州開兩個計畫,400MW從0.074美元/度開始,每年上升2.5%,最終價格0.1183

美元/度,另400MW從0.065美元/度開始,每年上升2.5%,最終價格0.1039美元/度,18%ITC

聯邦補助,麻州同時大幅調高RPS目標為2030年35%,RPS制度與FiT的差別請見.

越南

2018年開啟離岸風電計畫,目前躉購費率每度0.098美元(約3元台幣),但據外媒報導,

實際價格仍未定.

中國

離岸風電(中國稱海上風電)市場封閉,不對外國開發商開放,風機則國產進口皆有. 怪的是

中國製風機廠牌眾多,卻不曾出現在外國的風場,形成逆封閉. 獨特的潮間帶風電(退潮時

露出,立於岸上)不在討論範圍,以下數字均指純「離岸」風電.

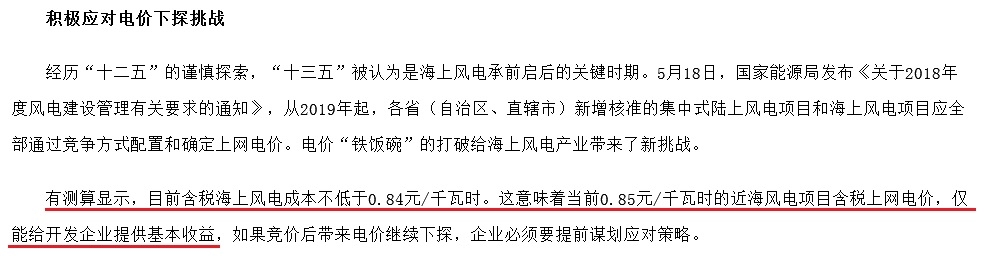

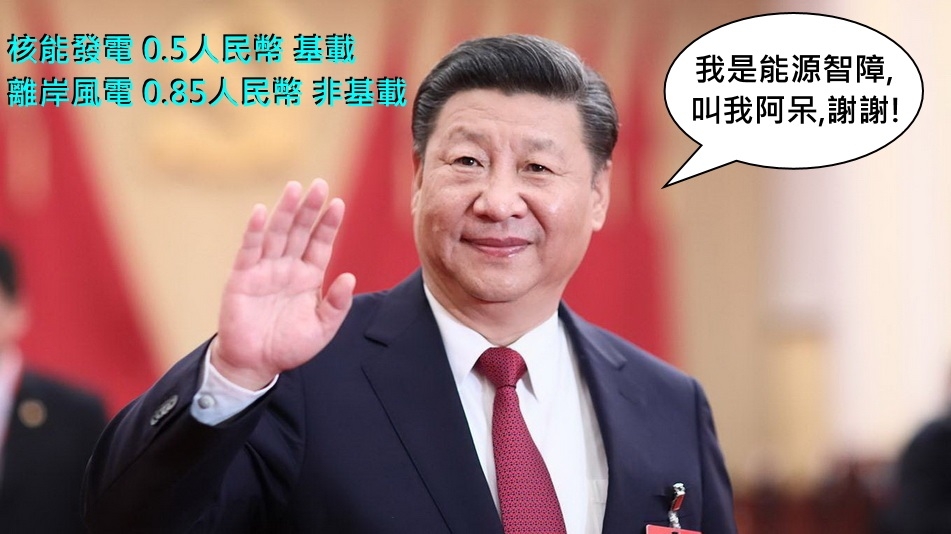

離岸風電上網電價每度0.85人民幣,折合新台幣3.9元. 2018年6月21日國家能源局透漏

每度成本不低於0.84人民幣.

不料隔天台灣離岸風電競標開出跳水價,中方媒體馬上感受極大降價壓力.

電價組成結構

銷售電價 = 購電成本+輸配電損耗+輸配電價+政府性基金及附加

最末項附加包含「可再生能源補貼」,但近年急速發展造成資金大缺口,估計2019年風電

(不分陸上海上)缺口964億人民幣,2020年更達1380億人民幣. 2019年7月起推行發改委

《关于完善风电上网电价政策的通知》,離岸風電初步將下修至0.8人民幣.

2010年中方曾透過競標降低價格,但0.7附近的得標價明顯不敷成本,兩風場根本沒開工,

0.737元的濱海風場拖到2019年8月終於做好一半,0.7047元射陽風場則杳無音信,相關

話題請見詳實報導.

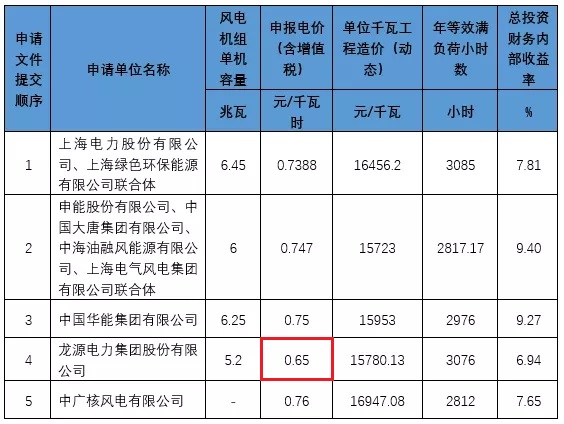

2019年中國開啟第二次競標(媒體卻非常堅持是第一次,可能想忘卻不愉快回憶?)

出價最低的龍源電力0.65人民幣,其餘皆在0.75元左右. 但本次競標不只看價格,企業能力

25分,設備先進性15分,實施方案20分和上網電價40分,鑒於前次競標的教訓,上海發改委

最終宣布由0.7388元的上海電力得標.

下圖摘自《中国风电产业地图2018》

3.8GW加上《通知》中聲明2018年批准,2021年前併網者,合計適用0.85人民幣的容量

將達5~6GW之譜(甚至更多?!); 2022年後併網0.8元,接著逐步降到0.75元以下.

法國

第一批離岸風電2012跟2014年共通過6案,價格0.18~0.23歐元(2014年台幣7.4~9.4元,

條件40%價格+40%在地產業練+20%其他)但遲未施工,總統馬克宏2018年6月20日確認

重審價格0.15歐元統一價躉購20年,當日匯率約5.25元新台幣/度,裝置容量3GW,2024年

完工,不論裝置容量,完工日,甚至價格都跟台灣遴選風場相近(法國電網部分由RTE專門

負責而非風電開發商,此點與台灣不同).

接著法國繼續開標敦克爾克風場,2019年6月14日宣布EDF以每度0.044歐元得標,預定

2026年完工. 法國在一年內將價格降到1/3不到,降幅甚至超過台灣.

荷蘭

以2015年開工的Gemini為例,每度0.168歐元,即5.8元新台幣,保證十五年.

===================================================================

問題13: 用超低躉購價會如何?

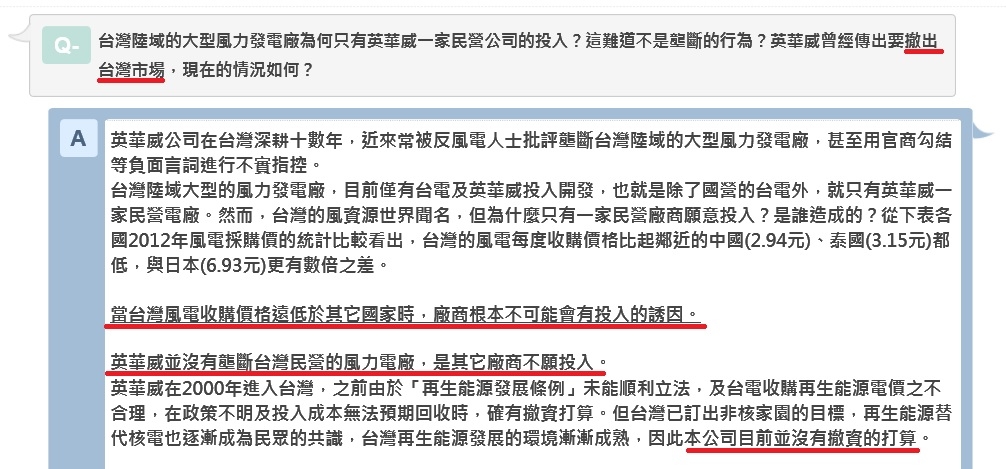

答: 直接導致開發商出走. 2009~2010年間台灣幾乎發生血淋淋的例子.

實例解說:

再生能源發展條例通過前,台電用超低價購買陸域風電,結果英華威揚言撤資,大舉裁員並

處分資產,引起一連串風波.

https://www.nownews.com/news/20090413/885192

英華威公司自2000年來台發展風力發電事業,已投資超過100億台幣,興建完成88座風力

機組,台電自己發展風力發電1度電的成本接近2.6元,現在卻只用2元來收購民營的風力

發電,等同逼業者出走.

跟台電隔空互嗆,或見於當年英華威舊版官網,直到新版官網對此事仍耿耿於懷...

最後再生能源發展條例通過,2011年躉購價提高到2.6元才沒撤資. 不過之前簽的2元合約

並沒有更改,所以雖然歷年躉購價在2.5~2.8元之間,台電購入風電的價格卻是2.4元(見再生

能源發展條例第九條,同理2019年修法後,依然不覆蓋當年的2元合約).

===================================================================

問題14: 遴選風場國產化是指?

答: 請見

據工業局離岸風電本土化時程規劃,

2021年完工的離岸風電,本土化著重在塔架,水下基礎,工程設計,電線設施及海事工程;

2020到2022年則進展到機艙組裝,變壓器,配電盤,不斷電系統,以及海事工程與組裝;

2023到2024年則進展到齒輪箱,發電機,葉片擁有製造能力.

最關心的本土化,即原本占比最重的產業關聯效益,與社會環境融合二項改為「必做」的

承諾事項,不納入遴選(計分). 能源局表示,承諾如未能做到,最嚴重可能解除契約.

國產化需求的八個風場,2022年前完工併聯者在2018年11月15日提出產業關聯執行

方案,由工業局檢查. 2023至2024年完工併聯者,最遲2019年底提出. (經濟部工業局

離岸風力發電產業關聯執行方案審查作業要點)

國產化細節與加入的公司請見能源報導離岸風電國家隊.

===================================================================

問題15: 離岸風電發電量多少? 和其他國家相比如何?

答: 發電量 = 裝置容量*8766小時(年)*容量因數 = 裝置容量*滿發小時

麗威風場失去資格後,2025年裝置容量約5.3GW,若能源局以備取補上,容量約5.6GW.

原本能源局以每年滿發3600小時算發電量(容量因數41%),5.6GW*3600 = 201億度,

後考量風機大型化,審定會決議調為3750小時(容量因數42.8%),5.6GW*3750 = 210億度

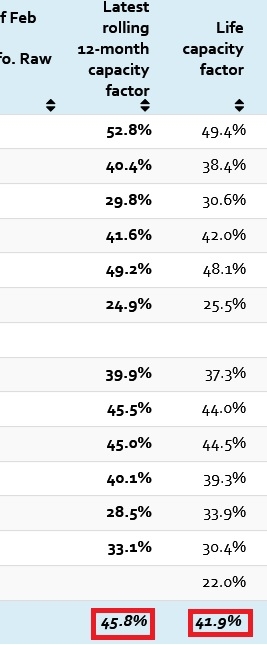

丹麥 過去12個月45.8% 生涯總共41.9%

德國 過去12個月41.4% 生涯總共41.1%

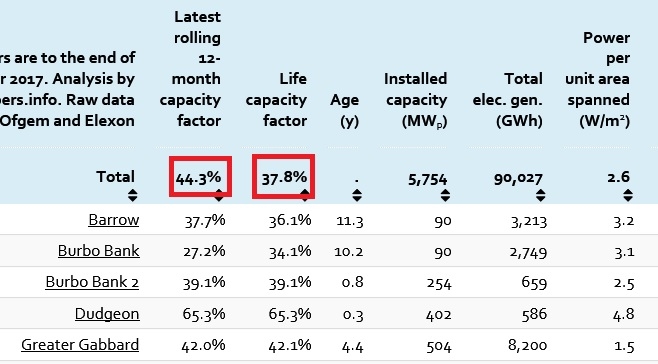

英國 過去12個月44.3% 生涯總共37.8%

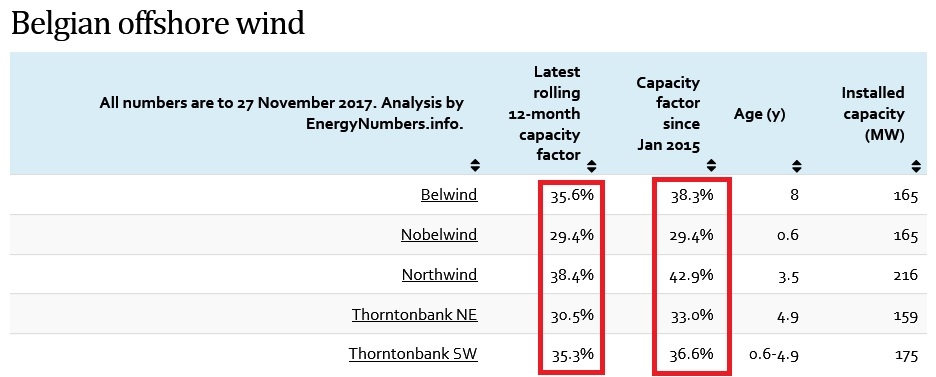

比利時

===================================================================

問題16: 有發不出電的可能嗎?

答: 數據請參考.

台電公布該公司陸域風電過去五年容量因數平均29.3%. 英華威(達德)在訪問中說該公司

陸域風電全年容量因素約27%,但夏天兩成恐有吹牛嫌疑,經查頂多只有14%.

海洋竹南離岸風場完工後,開發商上緯實測2020全年容量因數45.8%(等於4018滿發小時),

超過經濟部預估的42.8%(3750滿發小時),而能源局月報公布的數字甚至更高,達到46.3%

(年發電5.2億度),可能是毛發電與淨發電的微細差別.

參考資料

1. 4C offshore網站風場風速世界排名.

2. 兩支離岸觀測塔月平均風速.

3. 世界風能地圖Global Wind Atlas.

如果有人認為台灣風場發不出電,歡迎提供科學數據反駁.

===================================================================

問題17: 夏天發不出電?

答: 無論陸域離岸夏天容量因數都比冬天低.

海洋竹南夏天實測容量因數

8MW時期

2017年夏天,五月23.0%,六月27.8%,七月10.9%,八月33.6%,九月14.1%,平均22%.

2018年夏天,五月33.8%,六月33.5%,七月29.6%,八月19.1%,九月39.9%,平均31.3%.

128MW時期(2019年夏天施工)

2020年夏天,五月27.9%,六月62.4%,七月40.8%,八月17.9%,九月31.2%,平均約36%.

能源局公開說明

"在秋冬季期間,台灣面臨空氣汙染及PM 2.5等相關議題,離岸風電所產生潔淨能源可有效

降低上述議題對國人健康影響,故發展離岸風電除具備能源效益產業效益外,亦可解決空

汙,PM2.5及國人健康等議題." 不過冬天空氣品質跟天氣有關,如遇上無風日還是沒輒.

前台中市長林佳龍曾抱怨中火排放大量PM2.5,空汙請參考懶人包火力與核能篇詳盡解說.

[延伸問題]: 風電在夏季尖峰發電量少,所以不該做?

答: 同理歐洲用電尖峰在冬天,因此不發展太陽光電?

歐洲各國太陽光電裝置量

2018年德國逐月太陽光電與風力發電

顯然歐洲人沒傻到夏天抱怨風電不夠,冬天抱怨太陽光電不夠.

===================================================================

問題18: 臨時無風,又缺乏如歐洲電網調度,會經常停電?

答: 台電系統規劃處工程師公開說明.

經濟部公開說明

綠能發電過小,用燃氣(或水力)補足,過大降載或關閉機組,搭配590MW儲能系統調度.

實例解說1:

若電網無法負荷,或電力供應調配出問題,則採取棄光棄風(剎車),是中國能源業過去幾年

採用的方式. 主因是不太用電的甘肅,寧夏,內蒙古,新疆蓋過多風力跟太陽能,且中國使用

巨量燃煤(66%)發電與超低燃氣比例(3%),無法與綠能搭配.

實例解說2:

德國燃煤35%燃氣13%比例稍優於中國,由於綠能優先併網,當預報綠能發電量高時燃煤

與核電機組無法降載,只好降低電價鼓勵用電,某些時段甚至出現負電價,德國官方報告

點明此問題.

德國聯邦網路局於2017年4月11日發布「最低生產報告」

該報告指出,傳統發電機組基於其技術層面之限制,在面對電力批發市場的價格訊號無法

靈活反應,因此即便在預知電力供應過剩之情況下,仍需讓機組維持運轉,此為導致電力

批發市場價格偏低的主要原因之一,非全由再生能源供應過剩所致.

BNetzA調查後發現傳統電源如褐煤、核能與硬煤發電機組為維持電廠穩定運轉的低性能

限值及相關技術因素,是使其無法停止運轉的主因. 此使得當電力市場供過於求甚至出現

負價格訊號時,大量的傳統發電機組無法因應調整輸出.

(原文長還有圖表只節錄兩段,請自己點選看原文)

實例解說3:

德國的對照組是愛爾蘭,綠電以高比率燃氣調度機組配合,請見核能或火力懶人包問題27.

實例解說4:

紐西蘭裝置690MW風電,南北島有高壓電纜相連但仍屬孤島電網,採用水力與風電配合.

[延伸問題1]: 假設有30%用電需求要靠風力來補,而這30%卻處於隨時可能供應不出來

的狀態,是不是必須另外建立30%備用火力發電廠?

答: 所謂30%的電是風力,與30%的風力隨時可能供應不出來是兩個不同觀念,前者指的是

「風力發電量佔全年總發電量比例」,後者指的是「在某瞬間佔全國總發電功率的比例」,

前者單位是度(kWh),後者單位是瓦(W).

假設某國,全年用電1000億度,火力發電100%,尖峰用電16GW,火力裝置容量18.4GW.

可計算得火力發電平均容量因數62%.

情境1: 改變發電配比為火力90%+風力10%,其餘照舊

對策: 只需興建年發電量100億度的風電設施,不用再建立備用火力發電廠,因為就算在

用電尖峰時完全沒風,全靠火力依然供電無虞. 若誤以為還得興建火力發電做「備援」,

將造成用電尖峰時仍有大量機組閒置.

屆時某國火力雖然裝置容量不變,但容量因數下降到56%(發電量少了100億度).

情境2: 改變發電配比為火力90%+風力10%,尖峰用電上升至18GW,其餘照舊

對策: 興建年發電量100億度的風電設施與2.3GW火力發電(總量維持尖峰負載的115%),

但新增火力電廠是對應用電尖峰上升,而不是因為使用風力.

情境3: 改變發電配比為火力90%+風力10%,並有5GW火力發電廠退役,其餘照舊

對策: 需興建年發電量100億度的風電與5GW火力發電,但新蓋的火力發電是替補

退役機組,不是因為使用了風力.

換言之,綠電的備援電力有兩個條件

1.假設用電高峰,某瞬間剛好所有綠電同時失效,單靠火力仍可維持充足電力供應.

2.備援電力跟綠能可以搭配,避免跨區,反應速度夠快,故多使用新型燃氣機組. (儲能設備

大幅進步另當別論,目前尚未發生)

可見火力發電要蓋多少跟尖峰負載(功率)與老電廠退役最有關,與綠電佔用總發電量比例

較無關聯(續見延伸問題2).

[延伸問題2]: 照前兩個問題,未來火力可能在用電尖峰時負擔100%發電? 即用電尖峰會

出現綠電同時失效的最壞情況?

答: 不太可能,以常識論台灣用電尖峰在炎夏正午到下午,和太陽光電全數休眠相矛盾.

據台電實測,尖峰時間風電輸出最低0.1255(當時用陸域風電測),保險起見以折半6%計算

(不分陸域離岸),太陽光電以20%計算,即用電尖峰時,最低發電量是太陽光電裝置量*20%

加風電總裝置量*6%.

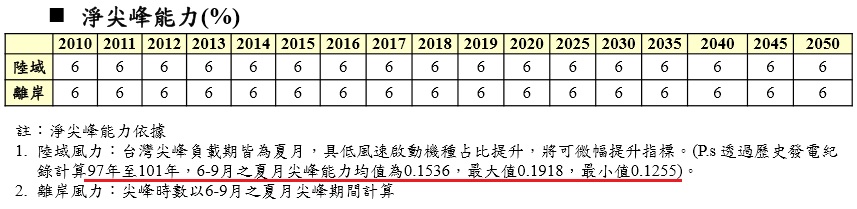

台電官網計算「備用」容量時,對風電與光電淨尖峰能力之公式有如下說明

+風力發電採全年每日24小時發電,平均出力歷時85%之出力 (約裝置容量×6%)

+太陽光電採全年每日10時至17時發電,平均出力歷時85%之出力 (約裝置容量×20%)

計算「備轉」容量時,另有說明如下

實際運轉調度之前一日,會評估次日發電機組運轉淨尖峰能力. 太陽光電與風力機組

之淨尖峰供電能力非固定值,係依據中央氣象局每日所公布未來一週氣象預報資料及

過去2週相同日期平均實績值,做為淨尖峰供電能力預估值.

若不考慮尖峰而是全日24小時,太陽下山光電絕對歸零,風電待觀察.

其他儲能與調度問題請見太陽光電懶人包問題20.

===================================================================

問題19: 離岸風電是基載電源嗎? 可取代核電嗎?

答: 風電不是基載電力,當然不能取代核電的基載功能.

能源局公開回應,清清楚楚.

能源局官方懶人包

宣稱"政府說風力當基載"的網友,請提出證據. 未來若核電歸零,基載只剩燃煤與部分燃氣.

再生能源的引入是求降低碳排跟污染.

[延伸問題]: 離岸風電不是基載所以是垃圾?

答: 勿忘世上蠢人多.

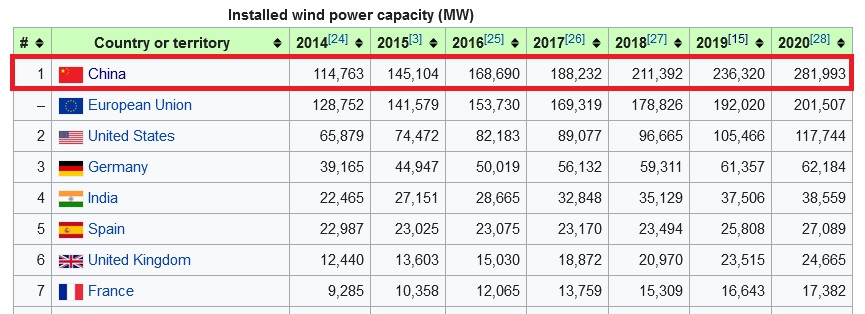

中國太陽光電裝置量世界第一

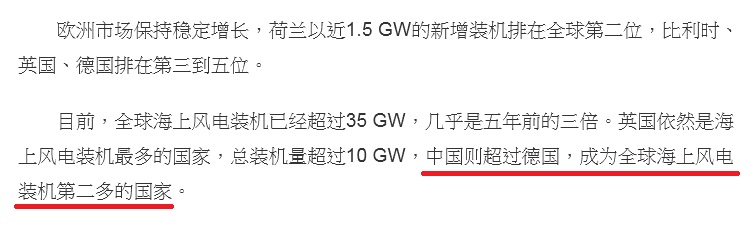

中國風電裝置量世界第一

中國離岸風電(含潮間帶)裝置量世界第二

===================================================================

問題20: 除了開發費用,廠商還需要付出什麼?

答: 1.履約保證金(除役成本) 2.土地使用償金(租金) 3.漁業補償金 4.電力網強化改裝費.

下方為網路知名王姓電盲的搞笑文,切勿當真.

償金(租金),國產署說明

商轉前(獲許可至取得電業執照前):

籌設使用範圍之發電廠廠址面積(請依申請籌設許可土地範圍圖說計算)x每1萬平方公尺

新臺幣222元每年收取

商轉後(取得電業執照至執照期限屆滿前):

以每度電0.0415元計算前一年度償金,通知使用人限期繳清

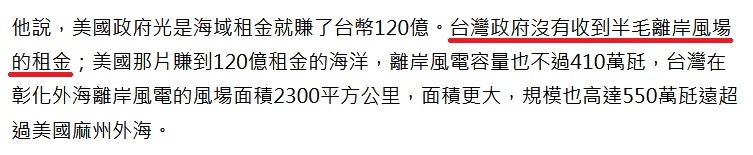

問題15估算年發電量201億度,商轉期間每年租金8.34億,20年共167億,絕非王姓電盲所言

沒收半毛租金.

電業執照屆期後:

離岸風力發電範圍之售電金額(營業額)x2%計算前一年度償金

保證金(除役成本)

2020年併聯保證金每MW收400萬台幣,其他每MW收200萬台幣. 照容量計算

沃旭 (900+920)*200 = 36億4000萬

達德 320*400+(348+320)*200 = 26億1600萬

CIP (552+48)*200 = 12億

上緯與麥格理 378*400 = 15億1200萬

NPI (300+232+512)*200 = 20億8800萬

中鋼 300*200 = 6億

台電 300*200 = 6億

審定會資料,漁業補償金約1210元/kW,分攤「離岸風電加強電網一期計畫」5983元/kW

(共10.65GW),以現行5.5GW計算,前者約67億元,後者約330億元. 開發商分攤電力網費

沃旭 (900+920)*10^3*5983 = 109億

達德 (640+348)*10^3*5983 = 59億

CIP (552+48)*10^3*5983 = 35.9億

上緯與麥格理 378*10^3*5983 = 22.6億

NPI (300+232+512)*10^3*5983 = 62.5億

中鋼 300*10^3*5983 = 17.9億

台電 300*10^3*5983 = 17.9億

(把電力網分攤費除以五,大概就是漁業補償金)

===================================================================

問題21: 離岸風電讓電價漲三倍?

答: 計算如下,為簡化本題數額均不考慮通貨膨脹.

離岸風電佔2025年總發電量7%加陸上算8%. 電價漲三倍,即

0.92X+0.08Y=3X (X一般電價,Y風電價) 得到 Y/X = 26

=> 風電必須是一般電價的26倍,才可能導致電價漲三倍.

詳細發電比例與台灣電價問題請見火力核能懶人包MKII問題28.

漲三倍之說來源不可考,或許是拿歐洲電價為本,暗示台灣發展再生能源後將與其相近,本題

只比較指標性的德英兩國. 照台電官網2017年電價(每度新台幣)與當年英國德國能源配比,

整理如下表

英國低價電力比例遠少於德國,風力加太陽能稍遜,但高價的離岸風電比重更高,德國電價

卻反過來高過英國甚多,可見能源配比非影響電價的唯一因素. 單看英國,電價自2004年到

2009年上漲七成,但該年只用了2.5%的風電(太陽光電0%),媒體報導也找不出具體原因,

只能說跟再生能源無關,同時期德國上漲超過一倍,但至少風電加光電已佔到約8%.

整體走勢請看台電資深退休員工總整理,2010後兩國再生能源大量增加(該文data只收錄至

2016,2017年見上表),住宅與工業電價(含稅)都再上漲兩成,由於德國2004年「基期較高」,

雙方價格已拉開巨大差距.

再看德國,住宅電價遠超工業,是政府對用電大戶豁免能源附加稅,劫貧濟富所致,但從台電

退休員工圖表中可見,若扣除稅金,德國反倒低於英國,因為德國電價一半是稅金,下圖可見

兩國稅金簡直是天壤之別.

結論:

1.2009年前一波上漲可能是燃料與其他成本所致(同期台灣由2.05上漲至2.6元),不可能

同時好幾國出現「人謀不臧」情事,但2010年以後再生能源大概脫不了干係.

2.德國為何需要徵收大量能源附加稅,而英國卻低到幾乎可忽略? 遺憾懶人包暫時找不到

答案,期待專家解惑.

3.採用世界最高比例核能的法國約比英國便宜一成.

===================================================================

問題22: 開發商資金來源?

答: 部分自負,剩下向銀行專案融資.

在國外,離岸風電資產通常是採用對股東無追索權的專案融資方式進行資金籌措。由於

這類離岸風電專案的投資金額以及需要進行融資借款的金額龐大,同時又要在非常競爭

的環境中為專案發起人提供具吸引力的股權報酬,因此採行無追索權的方式進行大規模

專案融資有其必要性。這類專案融資案件在興建期中若缺少風險移轉與緩解的機制,

即會面臨顯著的興建風險,諸如興建成本增加和進度延誤等等。

===================================================================

問題23: 專案融資是什麼? 第三方驗證又是什麼?

答: 請直接看中時詳細報導1,報導2.

===================================================================

問題24: 專案融資沒擔保?

答: 無擔保品,融資由各信貸保險機構進行擔保.

下為「以核養綠」公投領銜人黃士修先生論點,發表於關鍵時刻節目.

沃旭

非採專案融資而是母公司全額擔保的企業融資,由巴黎銀行,台灣銀行,國泰世華銀行擔任

聯貸案主辦銀行.

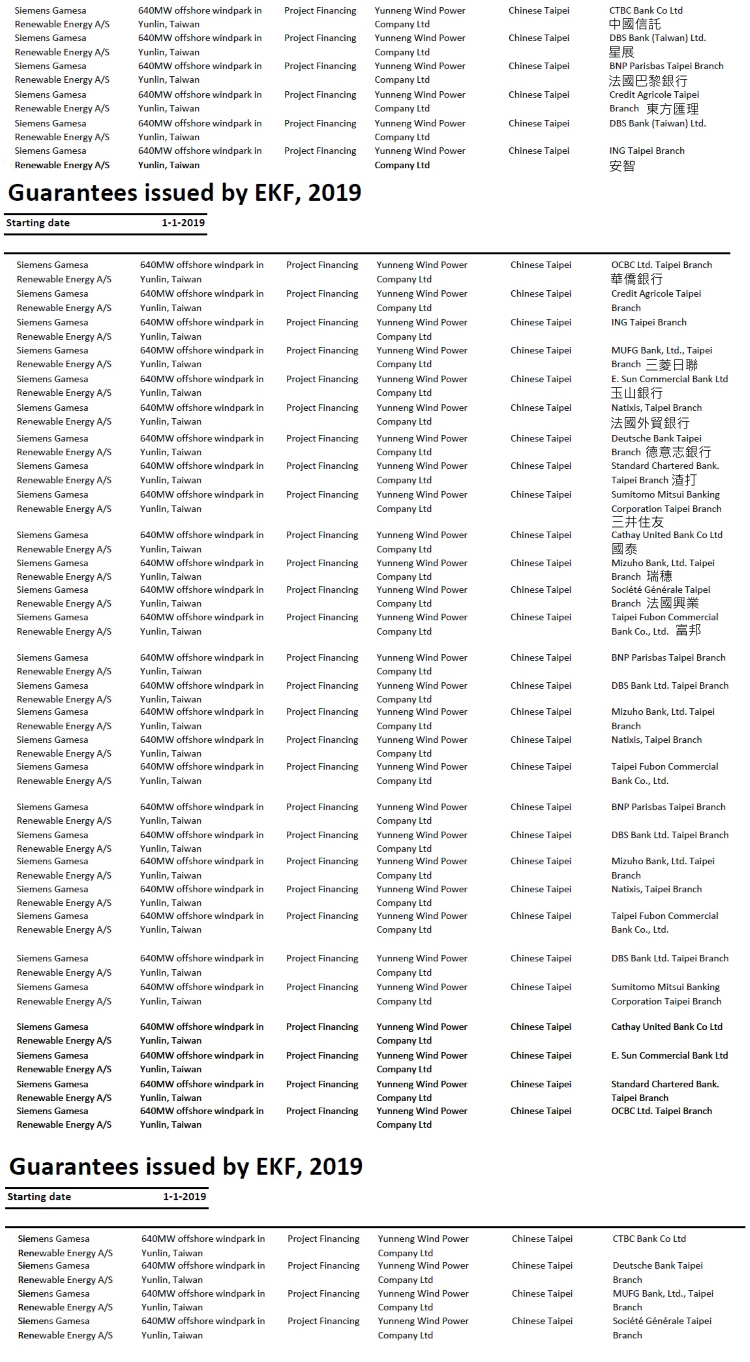

達德

信貸機構包含丹麥EKF,德國Euler Hermes,荷蘭Atradius,出口信貸擔保部分共54%.

雲林允能風場640MW總興建金額達940億元,融資占7成以上為新台幣742億元,其餘

3成自行出資.

CIP

出口信貸機構進行信用擔保,對本土機構的保證成數高達七成,假設未來還款出現問題,

本土機構可從出口信貸機構拿回70%的款項. 六家信貸機構分別是丹麥EKF,挪威GIEK,

荷蘭Atradius,韓國K-Sure,日本NEXI和英國UKEF.

北陸與玉山 (融資進行中)

已經與EKF簽署合作意向書,提供專案融資擔保.

實例解說1:

EKF為丹麥政府出口信貸機構,信用評等達AAA級,提供歐洲各國離岸風場專案融資與

信貸保證.

海洋竹南示範風場融資銀行團(無公股銀行)

國內民營銀行: 國泰世華銀行,富邦銀行,安泰商業銀行,凱基銀行

國外銀行: 巴黎銀行,東方匯理銀行,法國興業銀行(以上法國),星展銀行(新加坡),

安智銀行(荷蘭),三菱UFJ銀行,澳盛銀行.

對照EKF官網提供之擔保清單

實例解說2:

允能風場(達德)融資銀行團 (無公股銀行)

國內民營銀行4家: 中信,國泰,富邦,玉山.

國外銀行15家: 法國巴黎,德國商業,星展,東方匯理,德意志,安智,德國重建復興銀行,日本

瑞穗,三菱日聯,法國外貿銀行,新加坡華僑銀行,德國西門子銀行,法國興業,渣打,三井住友,

其中三井住友擔任聯貸案財務顧問.

同上,再次對照EKF官方擔保清單

由上可見,質疑貸款風險高,等於承認開發商獲利甚微,時時處於虧損險境,應該稱讚

經濟部開出超低破盤價守護國人荷包,吃死開發商.

反之質疑躉購價過高利潤上兆,等於承認毫無呆帳可能,應該鼓勵公股銀行多多放款,

跟著開發商大賺. 某些人卻同時質疑互為矛盾的兩者,明顯自打嘴巴.

===================================================================

問題25.專案融資對象銀行是? 有無公股銀行?

答: 海洋竹南與允能(達德)見上題,餘分列如下.

海能風場銀行團:

國內民營銀行6家: 台灣人壽,安泰商業銀行,玉山,台北富邦,凱基銀行及國泰世華;

國外銀行14家: 澳盛,法國巴黎,德國商業,東方匯理銀行,星展,匯豐,安智銀行,三菱日聯,

法國外貿銀行,新加坡華僑銀行,西門子銀行,法國興業銀行、渣打以及三井住友.

CIP銀行團:

國內民營銀行壽險8家: 中國信託,台北富邦銀行,玉山,凱基銀行,安泰,星展,台灣人壽,

全球人壽 (註: 此星展為台灣分行,金管會視為國內.)

國外銀行與基金16家: 滙豐銀行,星展銀行,華僑銀行,瑞穗銀行,三菱日聯銀行,三井住友

(以上日本),韓國產業銀行,法國農業信貸銀行,法國外貿銀行,法國興業銀行,德意志銀行,

德國復興信貸銀行KfW,渣打銀行,西班牙桑坦德銀行,摩根大通以及CIP旗下CIII基金.

NPI: 以國泰世華銀行為顧問,其餘不詳.

中鋼: 未放出任何明確消息.

台電: 未放出任何明確消息.

結論: 目前沒有任何公股銀行加入專案融資.

===================================================================

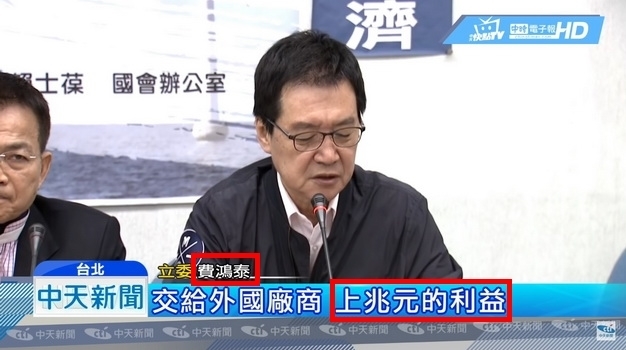

問題26: 遇到颱風會如何?

答: 工程建設沒有可不可能,只有意志力問題.

(賴士葆委員似乎意志不堅無法回答?!)

舊版的風機規範(IEC 61400-1 Edition 3)

1.未認證風機: 攔腰折斷

實例解說: 未認證風機被蘇迪勒颱風吹倒

台電7架風力發電機倒塌但民間的卻一架都沒倒,引起立委質疑要求台電立刻汰換老舊風機.

對此台電表示這次倒塌的都是第一期引進的試驗機型未經過認證.

英華威全使用Enercon,台電使用品牌包含: Enercon, GE, Vestas, Zephyros, Gamesa

蘇迪勒吹倒荷蘭製Zephyros風機*6(台中港區)+Vestas風機*1(新北石門),另外薔蜜颱風

也曾吹倒一隻Zephyros風機.

2.有認證風機: 持續發電或停機保護

實例解說: 蘇迪勒襲台,英華威風場真正停機累計時間約僅半小時左右.

3.故障風機: 葉片折斷

實例解說: 蘇迪勒造成高美濕地12號風機感測器失效,台電遲遲未修,拖到隔年葉片終於被

梅姬颱風吹斷. 台電檢驗隊經理賴俊貴:「安全的考量要停下來,不然它超速整支會飛走」

4.有認證,但風速超過: 機會/命運

實例解說: 2013年天兔颱風造成中國廣州風機8座折斷,9座葉片損壞,官方說法氣象站測得

風速達70.4m/s,74.7m/s已超過規格上限.

2014年雷馬遜颱風(中方稱威瑪遜)造成湛江13座倒塌,5座葉片損壞,但風速只有65m/s

未達上限,且倒塌的都是中國保定天威牌風機,可能是品質問題.

「紧邻的其他两个风场中的其他品牌风机,在威马逊台风中并未出现任何损坏.」

2018年瑪莉亞颱風中國連江縣達到70.6m/s卻什麼事也沒發生.

[延伸問題]: 颱風時風電要停機保護,所以不該發展風電?

答: 風機只在颱風眼接近(風力較強)才停機,過後又恢復全功率運轉,不可能全台的風機

同時接近颱風眼,實際情況是A地停機,B地風機正全力發電,或見中國節目介紹. 下為站友

魯拉拉拉犀利評論

魯拉拉拉 wrote:颱風時節離岸風電反而要關閉,因為太強的風力會造成葉片損壞我的媽阿,怎麼會有這麼白癡的風力發電阿

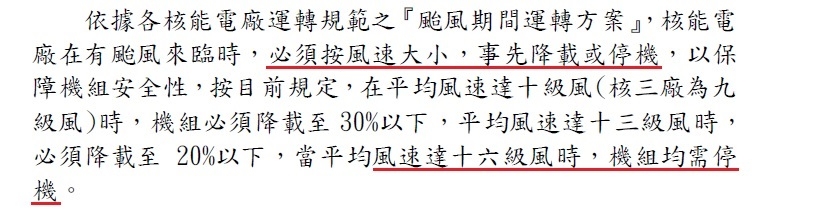

大概魯拉拉拉認為核能發電是白癡. 不僅颱風,核電廠遇高溫也必須降載.

===================================================================

問題27: 歷年颱風風速多少?

答: 氣象局官網.

所有測站

最大風速 10分鐘平均風速的每秒公尺數

最大陣風 瞬間最大陣風的每秒公尺數

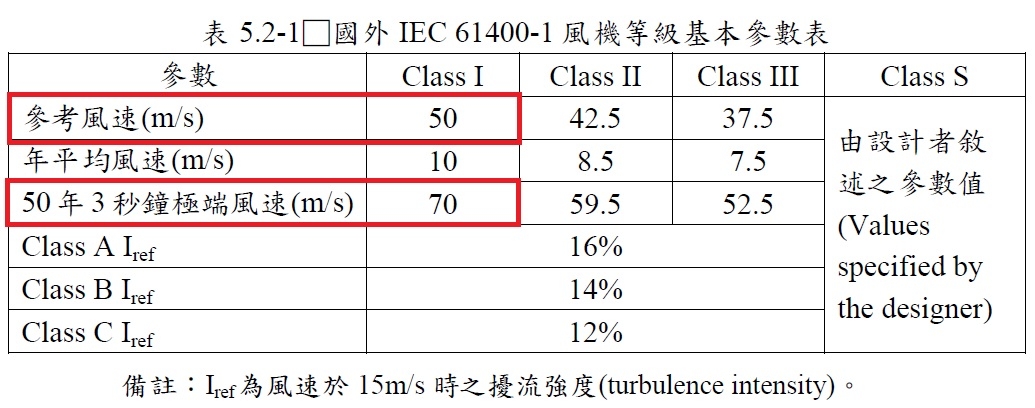

IEC Class IA標準耐風速達10分鐘平均風速50m/s,3秒瞬間陣風70m/s

根據記錄 最接近風場的4個氣象站

梧棲氣象站史上最大風速 35m/s 最大陣風 57.2m/s 2016梅姬颱風

澎湖氣象站史上最大風速 29.8m/s 最大陣風 68m/s 1986韋恩颱風

新屋氣象站史上最大風速 29.7m/s 最大陣風 47m/s 2015蘇迪勒颱風

東吉島氣象站史上最大風速 49.1m/s 1986韋恩颱風 最大陣風 70m/s 1987傑魯得颱風

氣象站不可能跟風機同高,風機實際面對風速會略高於上述測值,1986年韋恩颱風

很可能已超過Class IA水平. 網友提供衡量Class IA在台適用性研討會文章,作者

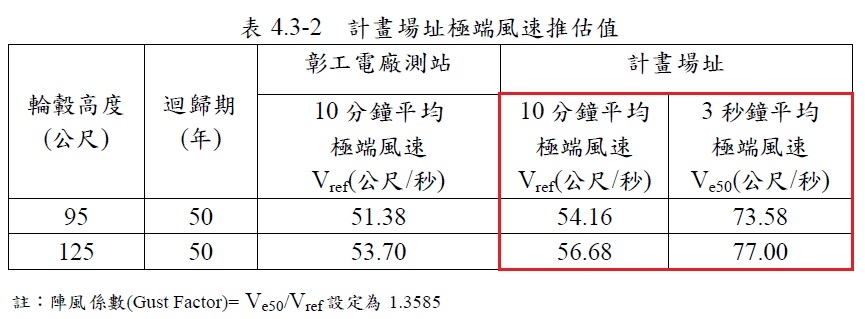

認為仍不夠應付颱風. 台電與中興公司研究,台灣離岸風場90公尺高處,50年迴歸

週期10分鐘平均極端風速大於48m/s,3秒鐘平均極端風速大於68m/s.

據前述台電離岸風電第二期計畫可行性研究,評估風速將超越Class IA標準.

===================================================================

問題28:台灣購入何種風機?

答: 已表態的.

上緯

海洋竹南風場: 西門子歌美颯 SWT-6.0-154 6MW計20支 Class IA

海能風場: 西門子歌美颯 SG 8.0-167 DD 8MW計47支 (2020年前將進行Class T認證)

台電示範風場: 日立 HTW5.2-127 5.2MW計21支 Class T

CIP: MHI Vestas V174-9.5MW計62支 Class T

達德

允能風場: 西門子歌美颯 SG 8.0-167 DD 8MW計80支

麗威風場: 靠近機場使用4MW風機,品牌未知

中鋼: MHI Vestas V174-9.5MW Class T

沃旭: 西門子歌美颯 SG 8.0-167 DD 8MW計111隻(遴選部分)

北陸與玉山能源: MHI Vestas 機型不明

[延伸問題]: Class T是什麼?

答: 針對極端氣候,2019年二月推出的離岸風機新版規範(IEC 61400-1 Edition 4).

黃志文指出目前風機風速驗證國際標準分成Class I、Class II、Class III三種等級,分別

風速要求為每秒50、42.5、37.5公尺. Class T是特別因應颱風、季風氣候,將風速要求

提升至每秒57公尺. 由於台灣並非IEC會員國,黃志文表示,之後日本會將Class T提至IEC,

若經過會員國表決後成為新增國際標準,台灣未來也會比照辦理.

日本JIS Class T 10分鐘平均風速57m/s,(50年一遇)3秒瞬間陣風達80m/s,對應IEC新

規範3秒瞬間陣風79.8m/s,可能日本把小數點進位(參考風速57*1.4=79.8m/s),Class T

已超過前題台電的極限風速推估值.

Class T主要由東京大學石原孟教授與FREA福島再生能源研究所小垣哲也博士推動,

請參考核研所赴日參訪紀錄.

===================================================================

問題29:離岸風機十年後效能大減? 變成廢鐵?

答: 見詳解.

背景知識: 丹麥歷年使用的風機分別為(1M=1000k)

1991 Vindeby 450kW,2003 Nysted 2.3MW,2013 Anholt 3.6MW,

2018 Nissum Bredning Vind 7MW,2020 Horns Rev3 8.3MW.

1991到2013已經翻了8倍,2020年甚至翻了18倍,很難當成一樣的東西看待.

十年說出自「以核養綠」公投領銜人黃士修在關鍵時刻節目提出英國研究:

The Performance of Wind Farms in the United Kingdom and Denmark(2012)

文有點長但作者Gordon Hughes論點可歸結為

1. 丹麥離岸風機使用10年容量因數由40%以上降到15%以下.

2. 英國陸域風機每年下降0.9%,10年從24%掉到15%,15年掉到11%.

3. 少數風機可以用超過12-15年(未明確指陸域或離岸)

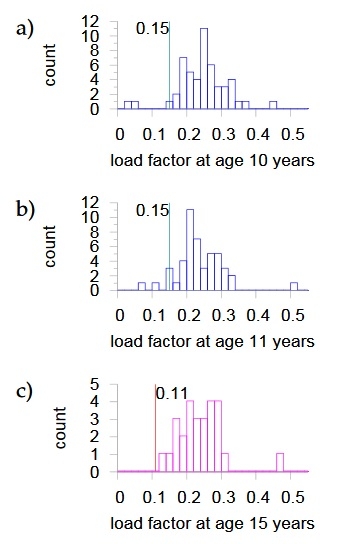

(黃士修節目畫面引用之原圖)

2012年 Capacity Factor Degradation for Danish Wind Turbines

(主題是陸域,只有一段提到離岸) 1992-2001年間丹麥只建兩個離岸風場,都沒有呈現衰退,

Tunø Knob上升0.03%,哥本哈根上升1%.至於陸域風電每年下降0.4%或0.32%(算法不同).

2013年 No big drop in performance as turbines get older

Vindeby(深藍線1991),Tunø Knob(淺藍線1995),哥本哈根(Middelgrunden,綠線2000)

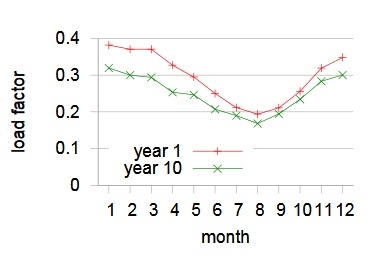

三個風場沒有顯示長期使用效能下降. 從圖上看Tunø Knob未來會上升1%,哥本哈根

下降2%,Vindeby下降3%.

上圖未經過風力校準(每年風不同),經校準後哥本哈根風場20年從29%下降到27.5%,

另兩個風場仍呈現上升走向(前份報告沒提到Vindeby風場).

2013年 How does wind farm performance decline with age?

英國陸上風電每年衰減0.44%,狠狠打臉Gordon Hughes.

2013年 On the Performance of Wind Farms in the United Kingdom

指名道姓,全面批駁Gordon Hughes,稱其most of the conclusions of the Renewable

Energy Foundation study are believed to be spurious(偽),精彩過程請閱讀原文.

三條豎線即Gordon Hughes宣稱的10年從24%降到15%,15年降到11%,再度慘遭打臉.

真相是英國陸域風電過10年從29.5%降到24.9%,該文未提到丹麥離岸風電.

2015年 Wind energy: UK experiences and offshore operational challenges

照英國離岸風電批次Round1,Round2統計,不是各風場年份排列(附圖不清楚),供參考.

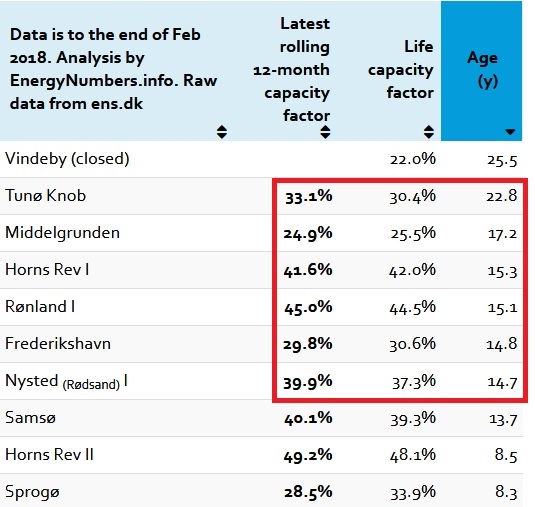

最後看丹麥老邁的離岸風場過去12個月是否已經掉到15%以下.

真的不是黃士修

結論: 陸上風機每年衰退0.4%,離岸因成長快速,未有可靠數據,丹麥風機逆齡效果可能

更新過關鍵組件.

===================================================================

問題30: 設置風場對環境有何影響? 研究指出風機會造成地球暖化?

答: 建議下載"海岸利用管理說明書"觀賞.

內政部查詢"海岸利用" 至少有三個示範風場的資料. 環評可至環保署下載,內容過多達

數千頁,不建議觀看.

至於所謂暖化出自這篇報導,原文「風機會混合地面與高空的氣流,造成地面溫度上升」,

是媒體自行加上地球暖化的標題,造成大眾誤解. 誤解很快也被澄清:

風力發電導致地球暖化?《富比士》駁斥:不要瞎掰好嗎

哈佛原版說法在此.

許多媒體看見「影響氣候」,「溫度上升」等關鍵字,就自動腦內翻譯成「地球暖化」,

《富比士》指出,這種認知是對研究的錯誤解讀. 風力發電機不會產生額外熱量,它們

改變的是熱量的流動. 一般來講靠近地表的空氣會在夜晚冷卻,但旋轉的風扇會導致

上層的溫暖空氣往下流動,進而使發電機附近升溫,並非使地球暖化.

舉例來講,現在房間內有1000元,無論你是把鈔票藏在床頭,放進皮夾或者收到櫃子裡,

房間裡仍然只有1000元,這跟你從房間外多拿了500元進來,是完全不同的兩件事.

[延伸問題]: 離岸風電跟白海豚的關係?

答: 環評時風場已避開棲息地,主要擔心施工噪音影響.

依規定離岸風場打樁施工時,警戒範圍內要設置水下聲學監測站,並配備鯨豚生態觀察員

在打樁前監測至少30分鐘,確認沒有鯨豚活動才能夠作業,缺點是影響夜間施工. 目前

技術上採氣泡幕簾(bubble curtains)降低噪音.

===================================================================

以上30個問題全部附上證據,

如果有人要指控內容有誤或本人是黨工/從業人員,也請提供證據.

有問題不妨直接向台電跟能源局官網的意見信箱發問,雖然通常要兩三個星期,或可參考

能源局風力發電4年推動計畫(經濟部風力發電單一服務窗口)

離岸風電謊言影片全破解

0:58 台灣躉購價最高? 錯!! 日本躉購價36日圓才是世界最高

1:24 購電價? 請看"問題12"完整數據

2:47 綠能債券? 海外銷售,全由國外投資,請問究竟關台灣什麼事??

3:22 颱風問題見問題26,27,28

4:13 共列出11個颱風,居然全數造假,詳列如下

2010梅姬 最大陣風在彭佳嶼32m/s

2013海燕 從頭到尾沒經過台灣

2016莫蘭蒂 最大陣風在東吉島62m/s

2013利奇馬 從頭到尾沒經過台灣

2014黃蜂 最大陣風在蘭嶼58.9m/s

2014哈格比 最大陣風在玉山27.1m/s

2015梅沙 從頭到尾沒經過台灣

2015蘇迪勒 最大陣風在蘇澳66.1m/s

2016尼伯特 最大陣風在蘭嶼71.3m/s

2016海馬 從頭到尾沒經過台灣

2011桑達 最大陣風在蘭嶼63m/s

辛辛苦苦列了11個颱風,結果不是風速不高,就是根本沒到台灣. 現實是再厲害的颱風,

被中央山脈破壞以後,就難以吹出強風.

以下舉4例

1994葛拉絲在蘇澳登陸,當地達到史上最大陣風68.6m/s

1984亞力士在蘭嶼登陸,當地達到89.8m/s最大陣風

1961貝蒂在蘭嶼登陸,當地達到80m/s最大陣風,史上最大風速74.7m/s

2000碧利斯在成功登陸.當地達到史上最大陣風78.4m/s,同時史上最大風速52.3m/s

結果四個到西岸全垮,威脅性遠不如韋恩颱風.

4:23 見問題26徹底打臉.

4:59 見問題5

5:35 核四均化成本每度2元,風電見問題5,6,7

http://www.cna.com.tw/postwrite/Detail/123202.aspx#.W0lz2U0naBg

5:47 世界第一個離岸風場從1991用到2017年

http://www.cna.com.tw/news/afe/201804300331-1.aspx