先再次說明,以免模糊了我原意,只是為了推翻網路/達人/網紅/專家 流傳"反一內扣/減損/吸血嚴重問題"

不斷的貼圖證明/向各大投信詢問 都只是為了說明此點! (個人歸納為只是簡單的數學乘積問題)

更沒有鼓吹/建議長期持有!! 投資/投機 一切因人而異!

會重開樓,是怕在原討論樓的主旨下,誤解/誤導了討論重點!

對以下"個人結論",也歡迎加入討論

但請一定要看完之前討論文,至少自下列連結開始!! 避免再次重覆討論!!

https://www.mobile01.com/topicdetail.php?f=291&t=5421807&p=16#68425790

==================================

1.做績效比較時,含息權的加權報酬指數才是真正比對標的 !!

2.除息對反一沒有減損

3.除息造成逆價差收斂減損問題,大盤指數會因除息日到來逐步向期貨收斂

(正常情況)(不應將"預期一定會填息"反推為"期貨/大盤上漲,反一淨值就一定減損")

4.反一期貨部位轉倉沒有減損問題,視為"重新進場"(每月期貨獨立)

5.與其它 ETF 一樣,折溢價部份會有法人大戶做套利調節.

6.對於反一,當大盤上漲,其淨值下跌,會減少期貨空頭部位

對於正二,當大盤上漲,其淨值上漲,會增加期貨多頭部位

簡單說,就是隨淨值的增減,作相對應的曝險部位 !!

7.對於指數來回至原點減損,就是簡單的數學乘積問題,與個股一樣

8.手續費/保管費 不會是減損嚴重主因(各ETF都有,且與乘積效果相比更加微小)

9.是否貼近100%跟隨指標(利弊參半/漲跌都影響)

10.反一"每一檔跳動價格"所佔的 % (如 00632R 與 00686R ,目前前者 0.16% 後者 0.08 %,一樣利弊參半)

11.不應將每月期貨逆價差皆視為"反一空方部位必然損失",因為收斂方向不確定!!

P.S 對於"逆價差減損"問題,尚未和參與討論網友們有所共識,此點就留待大家思考囉!

如有確切數據也希望能提供,以利修正.

===================================

以上如有誤,歡迎討論指正!

個人積分:692分

文章編號:68914669

恬適生活 wrote:

3.除息造成逆價差收斂減損問題,大盤指數會因除息日到來逐步向期貨收斂

(正常情況)(不應將"預期一定會填息"反推為"期貨/大盤上漲,反一淨值就減損")

除息當月,通常不會馬上填息,也就是加權指數會向已經扣掉除息點數的期貨指數收斂。但以一年期間來看,台股通常是會填息的,只要有填息(如果一年後台股不漲不跌就是完全填息),空單轉倉期間累積的逆價差(包含除息逆價差和一般時期的逆價差)都是損失。

以年線來看,台股通常每年都會填息。就算不填息,空單1年轉倉的逆價差有600點,不看其他費用,台股一年要跌600點才能補足反1的逆價差損失。

這有點弔詭,一個月看不出除息填息的影響,一年才看的出來。

個人積分:1078分

文章編號:68914797

個人積分:24996分

文章編號:68915096

個人積分:692分

文章編號:68916022

個人積分:1842分

文章編號:68916382

pineman wrote:

長期存在的期現貨(...(恕刪)

每月逆價差轉倉減損問題! 原本個人也存疑!

但經由客服向"經理人"轉述回文,也想通了!

(說真的,市井小民的我,還真不想為此再直接和他三方通話確認,那真是太打擾人了!)

簡單比方如下:

第一天,當期貨 10000 點,反一 10 元 , 進場後隔天大盤漲 10% ,則

期貨 11000 點,反一 9 元 !

第二天結算轉倉至隔月期逆價差 50 點 10950 點,和大盤一樣完全沒有波動為平盤!! 此時反一依然是 9 元

第三天開盤並未會有任何減損 !!

"逆價差累積減損" 應是在於,當你放空在 10000 點,但大盤持續上漲下,不斷轉倉至隔月,

直到平倉後的的"累積損失" !!! (因為你的成本永遠是在於 10000 點! 但隔月都是逆價差!!!)

與"每天重計算"的反一不同 !! (因為淨值/價格每天都已反應 !!! )

=====================

股海出擊 大所提也是其一

一般跟隨只會貼近,無法 100% ,但利弊參半 ! (漲跌都影響)

另一點就是反一"每一檔跳動價格"所佔的 % ! (如 00632R 與 00686R ,目前前者 0.16% 後者 0.08 ,一樣利弊參半)

以上兩點忘了加入在 1F

====================

n8362995 大...請再想一下,有點想哭...因為解釋多次了.

"績效要互相比對的話,反1要倒過來看,那跟漲得比較高的報酬指數比對,當然會比較好看(較不會有超跌的問題),但不論是跟誰比,反1過去的績效都不會改變"

之所以會需要與報酬指數比對,完全是因為"加權不含息/權" !!!!

如大盤七月減除權息 300 點 !! 10000 => 9700 點 !

未來當填權息(大盤上漲了) 回到 10000 點 ! (此時理論加權報酬應為 10300 點)

反一在此期間已經下跌了 !! 約 3%

結果就是網路流傳的.....自動失血 3% .....

個人積分:1078分

文章編號:68917081

恬適生活 wrote:

第二天結算轉倉至隔月期逆價差 50 點 10950 點,和大盤一樣完全沒有波動為平盤!! 此時反一依然是 9 元

第三天開盤並未會有任何減損 !! ...(恕刪)

從這裏開始就有點問題了。

你只要設想一種case,接下來的一個月大盤每天不漲不跌(雖然不可能)直到結算。反一就必須吞下期指在該月之中逐漸向大盤指數收斂的損失。當然,或許可以主張不參與結算繼續轉倉,假設10950這個月會收斂到11000,下個月仍是10950開倉,但是最佳轉倉日期很難抓得準,而且有個問題是反一的空倉必須有多倉去吃掉,不然大量空倉賣力對上較少的多倉買力只會惡化逆價差,離結算日越遠的下個月期貨流動性只會更差,所以不能太早轉倉,越靠近結算日,10950向11000收斂的點數就會越多。

另外一點是反一的總部位越大,所需要的淨空單量也會越大,也可能加重逆價差的情況。

總之大盤填息會讓反一自然損失大盤息值,所以和大盤指數除息過後回到同點位相比的績效先輸這個大盤息值,再加上這個轉倉時非屬息值的逆價差,兩個相加只會輸更多。

PS: T50正二的多倉理論上是可以抵銷一定比例的T50反一的空倉,但是實際情況還有其他參與者的避險空倉,所以實際上要看非除息季的逆價差以及除息季的扣除息值的逆價差(某期貨商之前有提供這種數據,我有看過一段時期有發現扣掉息值後相對於公平理論值還是會有逆價差),長時間的價差圖(除息季要和理論公平值比)對非研究機構來說很難取得,我想元大投信大概也不願意提供。如果有人有這種資料又願意佛心提供,就能看出實際的非除息所致的逆價差造成的扣血值是多少了。

個人積分:5105分

文章編號:68917379

個人積分:692分

文章編號:68917473

pineman wrote:

實際上要看非除息季的逆價差以及除息季的扣除息值的逆價差

期交所網站可以查詢:(查每月結算日的資料)

期貨每日交易行情查詢

但要自己算。

個人積分:1842分

文章編號:68917622

pineman wrote:

從這裏開始就有點問...(恕刪)

真高興又有先進大大加入討論!

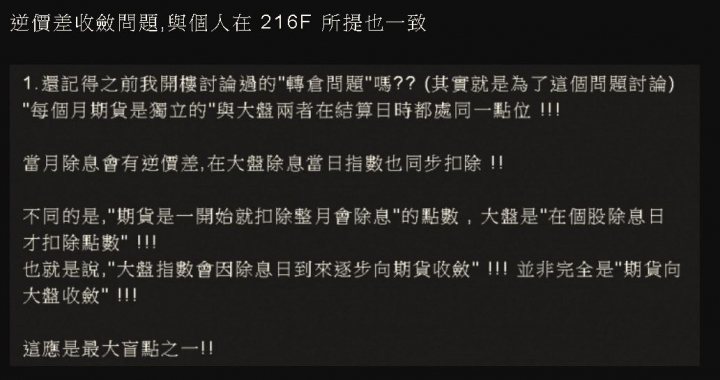

關於"除息逆價差收斂減損問題",之前回覆如圖,也與"反一經理人"所述一致!

(與多數人所知"期貨向現貨收斂"相反,或許是"預期一定會填息權"所致)

換個方式說,無論正/負逆價差,收斂應不一定是向那一方,

不應將"預期期貨會向現貨收斂"則必然造成"反一空單損失"

因為未來不可知! 用"已知的逆價差"來反推似乎不妥!

另一例子就如二月初美股大跌時,隔日開盤前期貨逆價擴大下,

由於"逆價差套利行為",故"期貨必向現貨收斂",這才是"真正可預期"的 !!!

===========

感謝天氣大大加入,希望有更多資料佐證真正原因 (如我錯了...那就糗一次吧!

)

)