就以本季虧損的經驗 來分享作功德

來談談 "美國國債沒告訴你的真相"

從去年底到今年買美債的幾大盲點

首先觀文者必須對債券知識要有基本功

至少知道買美國債券和台灣發行美國債券ETF的差別

或美利率升降息對美債價格%數變化的影響

不然可能對於本文所要傳達的債券的資訊 不得要領

以去年底FED當時停止升息的氛圍 債券價格預先反映降息利多3碼

其實這是一個用強勢美元割韭菜的劇本

強勢美元如何割韭菜 這有點複雜 但網上討論的觀點很多 不一贅述

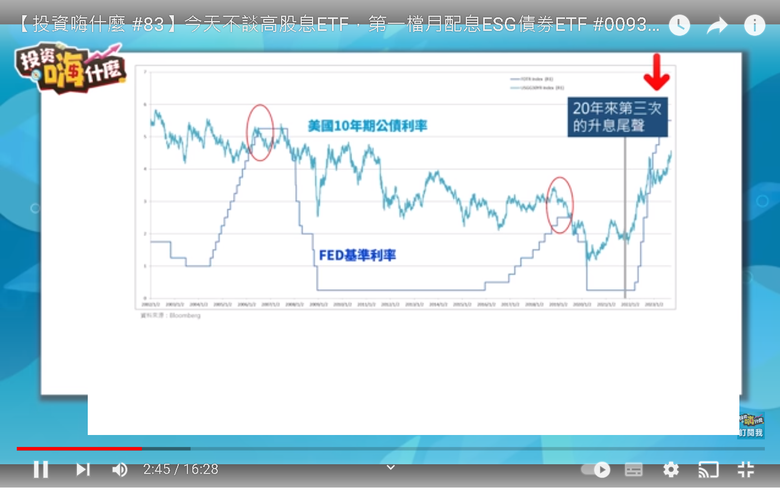

參考以下十年期公債15年歷史值利率

圖1

圖2

1.美基準利率暫停在5.25~5.5 但美長債從來都沒有到達這區間

以去年停止升息氛圍 債券價格預先反映降息利多3碼是錯的

以十年公債為例 值利率最低時 跌破4%

已經不只3碼 最多時達5碼

5.25- 4 =1.25 等於五碼

這表示這時債券價格不只提前滿足目標價 而且還超漲2碼

這時真如預期降息只降3碼 不要高興太早

因為這中間還有很多變數 不但要揣測美國意圖升息割韭菜的強度的極限

( 極限就是是可以承受多少銀行倒閉)

還要觀察頑固通膨有可能捲土重來

2. 3碼利率還降沒下去前 預期的利潤已經反應在債券價格上了 若沒有後續再降的劇本支持

債券就是這個價格 再漲有限 更何況現在三碼縮水成一碼

這一碼還是基於選舉考量被逼得

假設 最終只降3碼 通膨持續頑固 就降不下去了

因為無法預測降息之後 資金第一波寬鬆 通膨得到喘息的效應為何

就在這邊跟降息僵持不下 通膨還要撐多久

這不是危言聳聽 這幾年美國印的鈔票如搭雲霄飛車

M1B一開始就超發 遠大於GDP的成長率 當然造成不少泡沫 包含通膨

然後又要用增加M2的方法 如美債 或高利定存來壓縮這些錢

有可能使泡沫經濟戳破衰退 騎虎難下 進退兩難

3. 以20年公債 美降一碼 會增值4%來算

預期降3碼即使真的達成 並不會使債券增值12% 因為你買債券價格早等於溢價買貴12%

所以第一波降息 長天債券能增值的空間不大

若之後FED沒有再降息的打算 你只能等下次不知何年何月

4. 第4點是重中之重

先參考圖2 預先反應的目標

參考圖一 十年期公債 以及基準利率 15年歷史

債券利率下跌 並非跟基準利率完全同步 或許可說說跟基準利率相關性很差

通常是會比基準利率有遲滯性 而且並不能精準反映基準利率的利差

從圖2可看出2008金融海嘯降息 5%~0% 但債券總共只降2.5%

不但降幅曲線非常緩慢 也比基準利率多花了5年才見底

所以基準利率利率下降的幅度來推測債券會下降的幅度 完全是不可靠的

這讓聽信怪老子的節目 夢想以降息賺取債券價差的人 可能會大失所望

5.以長債而言 升息到頂 大部分時間 都會呈現高於等於基準利率的狀況

也就是長債券會處於折價(殖利率正掛)狀態 如圖2兩個紅圈處

但這次長天期債券一直處於溢價((殖利率到掛)狀態 會導致兩個結果

a. 因為溢價狀態 導致今年買下去債券 或 債券etf 都是買貴了

b 因為殖利率倒掛 所以的長債價格也沒有合理價可買 一樣只能買貴了

正常長債值利率要高於5.5%

c 長債倒掛現象不會一直持續 一但回歸正掛 (參考圖3)

可能導至往後基準利率調降 長債殖利率無法同步調降 使預期想賺的資本利得價差不如預期

而發生的隱性虧損

d. 唯一合理價 出現再去年10月底 之後再買的人都是買貴了

6.一般再利率高點和預期降息反應利差應該不會超過-0.5%

以2000 2008 2109開啟降息循環對照觀之

也就是基準利率和公債殖利率有0.5%遊走的模糊空間

但這次預期反映達1.25% 表示狗跑的離主人太遠了

很難不懷疑市場過度樂觀情緒跟主力割韭菜意圖無關 導致這期間投資人多數都是虧損的

7 長債殖利率除受當前利率影響 還有一個數據必須要看

就是即將上市美債的發行數量 如果發行數量太大

勢必在短期拉扯成美債殖利率 一個很好的例子 發生在去年8月

去年8月 停止升息後 照理美債該止跌 但美債跌價的勢頭不止 跌到10月底

就是因為當時財政部葉倫將美債又大發一波 使的美債的價格無法落底

直到市場承接消化差不多了 美債才止跌回升

所以買美債的時機最好避開美債大量發行區間 等價格落底再購入

(HK_Sung 指教長債殖利率是市場決定 我認同是占一 大部分)

8 美聯儲縮表進度: 如果縮表進度太快

表示美聯儲短期成為 國債積極賣方

也會造成債眷供過於求的跌價

其他地緣買賣美債 也多少會影響美債價格

所以買美債的時機最好避開美聯儲縮表區間 等價格落底再購入

敝人在開樓文 新增加第10點 對購買美債考量與建議

9.買長期美債 大於10年以上 相對不需要考慮買進時的匯率

因為 理論上 利率升高 匯率升 美債下跌 台幣小 但美債也便宜了

利率降 匯率降 美債漲 台幣大 但美債也變貴了了

但實務上 在基準利率不動基礎上

匯率游移差可達5~7%

這時看基準利率不准 要看美債的當前殖利率報價

例如今年台美匯率 上下達30.5~32.7的區間 基準利率5.25~5.5區間

美債20的殖利率 4.0~5.0區間

理論上 買長期美債 大於10年以上 即使可忽略買進時的匯率

但你進場美債殖利率及匯率的對淨利仍有些微影響

理想狀況是買在殖利率相對高而匯率相對低時間點

相反的 買的如果是偏短期的美債 10年以下 進場點的匯率 則相對重要

匯率與存續期間對於買美債交互引響 對進場點匯率並非一成不變 的絕對性單向考量

而是基於存續期買氣時空環境政經局勢 更多面向 來決定交易的相對性的考量

10..CPI數據該如何看: 如果去年同月是低基期 今年高 這樣通膨不算絕對高

同理去年同月是高基期 今年低 這樣通膨不算絕對低

今年發布CPI數據應該對照去年同期的CPI基期高低 除絕對值和相對值也要看

才能比較明確看出CPI發展的宏觀或長線態勢

比如說去年某通膨率 2月漲2元 3月漲3元 今年2月漲3元 3月漲2元 加起來相對前年都是漲五元

3月CPI低於2月CPI 以此斷定CPI下降 顯然並不全然正確 應該再加上其他數據理論修正 但如何修正 我目前還再研究 還是看月同比CPI的增減就好

或哪位專家有 和氣善意的看法指教 歡迎分享

.https://www.youtube.com/watch?v=DeJHzXFhpn0

參照游庭澔分析師的說明

以上就我個人10點領略 所得的結論 就是今年來買債券ETF和債券都是買貴了

從台灣主流媒體看到財經名嘴 網紅分析師 沒有人提及這不可說的債券歷史真相

雖然我買在4.5%值利率 不算貴 為何會賠錢時 我開始研究賠的原因是什麼

一翻挖掘 越挖越驚 案情並非如一團推銷員刻意單純美化債券的現象 或是 理論 單純

怪老子 鄭教授 哲哲 ..... 一票分析師

這些人不會告訴你債券全貌 因為說穿了他們只是債券ETF集團的推銷員罷了

研究一下我上圖貼的金融海嘯的降息階段 就知道靠降息來賺債券價差沒有這麼好賺

我認為不如多翻一翻中國方面的分析 或許可以的得到部份未揭露的事實或較多全貌

或是不同於美國主流集團的反向觀點

中國人會說真話 因為中國正在去美元化

美國這幾年經濟蓬勃 企業大賺 但從川普搞降稅 稅短收不少 拜登也不敢再加稅

所以國債沒有還半毛錢 印鈔機一樣大開

美國發債從來不會還 不只借新還舊 還越借越多 美債增幅早大於美國財政預算增幅

美債總額達34兆美元 令人無法忽視這種無底洞會不會爆掉?

所以美債會不會爆發違約? 這又是另一個議題 牽涉到安分守己的投資人 乖乖領息 放到期是不是有風險

放到期 10年 20年是很長的時間 世事多變 滄海桑田 美債安全性必須倍受檢驗

有空我再來Part2美債違約的可能性 但美債違約這個領域 牽涉到硬核的總經因素

和令人霧裡看花的美國獨創的巧奪天工的割韭菜大法

我也只能道聽塗說 練練肖威

P.S.期間投資人可以自我安慰的是 如果不是因為美元大幅升值 債券EFT至少會再多跌5%

圖3 殖利率倒掛參考

標註一下~~

標註一下~~